古越龙山(600059)2015-2019年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:80.69 KB

- 文档页数:1

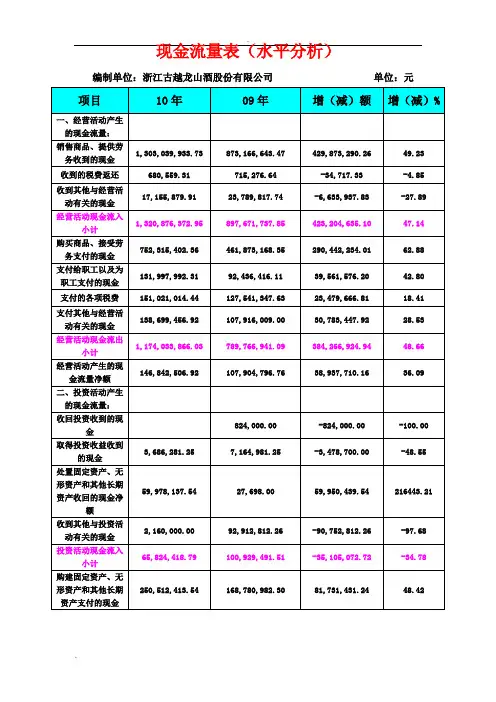

.现金流量表(水平分析)编制单位:浙江古越龙山酒股份有限公司单位:元一、水平分析⑴从上表可以看出,古越龙山2010年现金及现金等价物净增加额为227,120,829.29元,较2009年增长了2978.08%。

其中经营活动产生的现金流量净额为146,842,506.92元,较2009年增长了36.09%;投资活动产生的现金流量净额为-196,698,559.30元,较2009年减少了15.10%;筹资活动产生的现金流量净额为277,349,902.09元,较2009年增长了292.73%。

这说明公司经营活动、筹资活动创造现金的能力都在增强,投资活动创造现金的能力在减弱。

⑵经营活动产生的现金流量净额之所以上升,是因为10年经营活动现金流入比09年增长了423204635.10,虽然经营活动现金流出也增长了,但是增幅小于经营活动现金流入。

在经营活动现金流入中,销售商品,提供劳务收到的现金上涨了49.23%,从前面的资产负债表和利润表分析可知,公司的营业收入上涨了45.73%,而应收票据本期减少了2269578.41元,减幅达到66.07%,说明期末银行承兑汇票减少,根据年报结合该公司本年应收账款和预付账款等债权类资产减少总计达19399955.25,可看出该公司本年度资金回笼较多,资产流动性增强。

从经营活动现金流出中,购买商品、接受劳务支付的现金上涨了62.88%,从前面的资产负债表分析可知,存货变动不大,增长了7.39%,存货变动额为79370771.38元,主要是增加原材料,在产品和库存商品,可见企业本年度扩大了生产。

⑶投资活动产生的现金流量净额下降了15.10%,主要是因为投资活动现金流入下降了34.78%。

同时投资活动现金流出与2009年相比基本持平。

在投资活动现金流入中主要是处置固定资产、无形资产和其他长期资产收回的现金净额增长了216443.21%,然而取得投资收益所收到的现金下降了48.55%,表面企业投资收益的质量在下降。

古越龙山2019年上半年财务分析综合报告古越龙山2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为13,482.87万元,与2018年上半年的13,888.62万元相比有所下降,下降2.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2019年上半年营业成本为58,210.91万元,与2018年上半年的62,254.89万元相比有所下降,下降6.5%。

2019年上半年销售费用为16,077.54万元,与2018年上半年的14,141.91万元相比有较大增长,增长13.69%。

2019年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为3,867.09万元,与2018年上半年的4,135.19万元相比有较大幅度下降,下降6.48%。

2019年上半年管理费用占营业收入的比例为4.05%,与2018年上半年的4.26%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

本期财务费用为-712.19万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,古越龙山2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析古越龙山2019年上半年的营业利润率为14.16%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

黄梦琳,刘丽菲(2023)以某上市公司为对象,通过分析其财务状况,得出资本结构会改变盈利能力的结论。

同时,他认为企业的经营过程中存在一个合理的区间,在该区间内企业营收较高,资本结构相对稳定。

由表2可知,古越龙山应收账款周转率先升后降,但总体呈下降趋势,其中2023、2023年受中美贸易战的先后影响及2023年受新冠疫情的影响,使得古越龙山应收账款变现能力有所下降,企业对应收账款的管理水平及利用率降低;另外古越龙山存货周转率、流动资产周转率、古越龙山固定资产周转率和总资产周转率五年间一直处于下降趋势,说明古越龙山有一定程度的货物积压,对资产的管理水平降低、资金流动性变弱,资产周转速度明显变慢。

综上可知,古越龙山资产利用率逐年降低,说明营运能力逐年降低,这会对企业的偿债能力和黄酒酿造企业获利能力带来消极的影响。

3.古越龙山发展能力分析表3可知,古越龙山主营皿务收入增长率从2018年的12.83%下降到2023年的-12.52%,即使期间有上升的时候,但是极具不稳定,说明企业在一定时期内的市场发展潜力非常波动;古越龙山净利润增长率总体呈下降趋势,特别是2023年骤然从正值下滑到∙27.10%,说明古越龙山的经营效率和经营成果有所减弱;净资产增长率和总资产增长率在后三年相对较低,说明古越龙山受中美赞易战及新冠疫情的影响,其资产增长速度和黄酒酿造企业规模相比于以前年度有所放缓,但仍然保持着一定的增长速率,说明古越龙山生产规模不断扩大,企业处于扩张阶段,发展前景向好。

(≡)古越龙山盈利能力指标分析1.古越龙山净资产收益率本文以古越龙山2018年至2023年资产负债表和损益表的相关数据为基础,得出古越龙山近五年的净资产收益率,具体指标详见下图:一净费户收益窣图1古越龙山2018-2023年净资产收益率(%)结合上图可知,古越龙山的净资产收益率总体上在近五年呈现出先明显的下去趋势,说明古越龙山通过经营活动获取利润的能力越来越差、通过投资活动获取利润的能力也越来越弱。

一、公司简介浙江古越龙山绍兴酒股份有限公司(以下简称“古越龙山”)是由中国绍兴黄酒集团有限公司于1997年4月独家发起设立,以社会募集方式组建的股份制企业,公司股票于同年5月在上交所挂牌上市,交易代码:600059,是中国黄酒业第一家上市公司、国内最大的黄酒生产基地、行业龙头企业,规模实力和经济效益在全国黄酒企业中保持领先地位。

公司现有总资产26.93亿元,净资产20.09亿元,现有总股本634,856,363股,其中国有法人股257,403,167股,占总股本的40.55%;社会公众股377,453,196股,占总股本的59.45%。

现拥有职工2900名、国家黄酒评委12名和各类专业技术人员753名。

浙江古越龙山绍兴酒股份有限公司主要经营黄酒、白酒生产,拥有4只中华老字号、2只中国驰名商标、2只中国名牌和25万千升原酒储量,年产优质绍兴黄酒14万千升,主要产品古越龙山、沈永和、女儿红、鉴湖牌绍兴酒是中国首批原产地域保护产品,其中古越龙山是黄酒行业首只中国驰名商标、黄酒行业首只中国名牌产品、中国行业标志性品牌和唯一钓鱼台国宾馆国宴专用黄酒,早在1915年美国巴拿马万国博览会上就荣获金质奖章。

公司产品畅销全国各大城市,远销日本、香港、东南亚、欧美等四十多个国家和地区,并进驻卡慕全球3000多家免税店的“中华国酒”专区,享有“国粹黄酒”的美誉。

近年来,公司市场占有率、覆盖率不断上升,2005年以来连续五年销售额增长率以两位数的速度增长,黄酒产销量始终保持行业第一。

经过十余年努力,公司已经建立了遍及全国省会城市和直辖市的国内最大的黄酒销售网络。

2005年法国干邑世家卡慕(CA-MUS)携手古越龙山,古越龙山绍兴酒作为三种顶级佳酿之一,将在全球免税店里开设的“酒中之王,王者之酒”的中华国酒专区销售。

2004年起,公司与中央电视台签定了战略合作伙伴协议,并聘请著名影视明星陈宝国先生作为公司产品的形象代言人。

古越龙山2019年财务分析综合报告古越龙山2019年财务分析综合报告一、实现利润分析2019年实现利润为27,973.67万元,与2018年的23,046万元相比有较大增长,增长21.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为101,533.34万元,与2018年的106,507.92万元相比有所下降,下降4.67%。

2019年销售费用为35,013.94万元,与2018年的29,813.92万元相比有较大增长,增长17.44%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为8,371.47万元,与2018年的8,692.15万元相比有所下降,下降3.69%。

2019年管理费用占营业收入的比例为4.76%,与2018年的5.06%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,159.27万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,古越龙山2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析古越龙山2019年的营业利润率为15.93%,总资产报酬率为5.48%,净资产收益率为5.06%,成本费用利润率为18.51%。

企业实际投入到企业自身经营业务的资产为461,804.99万元,经营资产的收益率为6.07%,而对内部资料,妥善保管第1 页共3 页。

古越龙山2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为170,315.12万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供268,843.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕98,528.55万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为99,032.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是120,083.96万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为141,135.31万元,企业有能力在3年之内偿还的贷款总规模为162,186.67万元,在5年之内偿还的贷款总规模为204,289.38万元,当前实际的长短期借款合计为105.59万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

古越龙山财务报告分析一、引言财务报告是企业管理者、投资者、银行和其他利益相关者了解企业财务状况的重要工具。

通过对财务报告进行分析,可以评估企业的盈利能力、偿债能力和运营能力等方面的情况。

本文将以古越龙山为例,对其财务报告进行分析,以便帮助了解该公司的财务状况。

二、背景介绍古越龙山是一家位于浙江省杭州市的著名茶叶企业。

自创立以来,公司坚持以传承中国茶文化为使命,致力于产业升级和品牌建设。

通过不断推进科技创新和品质提升,古越龙山已经成为中国茶叶行业的领导者。

三、盈利能力分析1. 营业收入:从报告中我们可以看出,古越龙山在过去几年里的营业收入呈现稳步增长的趋势。

这显示出公司业务的扩张和市场占有率的提升。

2. 毛利率:毛利率是评估企业产品或服务的盈利能力的重要指标。

通过财务报告,我们可以发现古越龙山的毛利率保持在较高水平,表明其产品的生产成本控制得相对较好。

3. 净利润:净利润是企业实际盈利的指标。

古越龙山的净利润在过去几年里保持了稳定的增长。

这显示出公司经营状况的稳定和盈利能力的增强。

四、偿债能力分析1. 资产负债比率:资产负债比率是评估企业偿债能力的重要指标。

从财务报告中我们可以了解到,古越龙山的资产负债比率保持在合理范围之内,表明公司有较好的偿债能力。

2. 流动比率:流动比率是评估企业短期偿债能力的指标。

古越龙山的流动比率表现良好,表明公司能够及时偿还短期债务。

3. 利息保障倍数:利息保障倍数是评估企业支付利息能力的指标。

通过财务报告,我们可以看到古越龙山的利息保障倍数保持在较高水平,表明公司有足够的盈利能力来支付利息。

五、运营能力分析1. 库存周转率:库存周转率是评估企业库存管理效率的指标。

古越龙山的财务报告显示,其库存周转率相对较高,表明公司有效地管理了存货,减少了库存积压。

2. 应收账款周转率:应收账款周转率是评估企业收账能力的指标。

财务报告显示,古越龙山的应收账款周转率表现良好,表明公司能够及时收回应收款项。