第六章所有者权益共40页文档

- 格式:ppt

- 大小:1.31 MB

- 文档页数:2

《初级会计实务》第六章所有者权益总结全文共四篇示例,供读者参考第一篇示例:《初级会计实务》是财会专业学生学习的必修教材之一,其中第六章是关于所有者权益的内容。

在这一章节中,我们将深入探讨所有者权益的概念、种类、变动以及会计处理等内容,帮助读者全面了解所有者权益在会计领域中的重要性和应用。

通过学习本章内容,读者将能够掌握所有者权益的相关知识和技能,为日后从事会计工作打下坚实的基础。

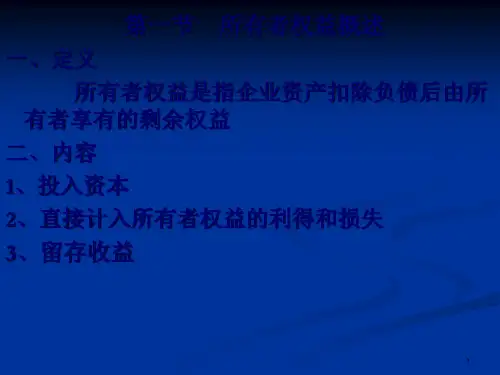

我们来了解一下所有者权益的概念。

所有者权益是指企业所有者对企业资产的所有权和利益的主张。

在会计上,所有者权益体现了企业的净资产,包括股本、资本公积、盈余公积、未分配利润等。

所有者权益反映了企业的偿付能力和发展潜力,是企业财务状况的重要组成部分。

接下来,我们将重点介绍所有者权益的种类。

所有者权益主要分为两大类:公司实体的所有者权益和合伙企业的所有者权益。

公司实体的所有者权益包括股本、资本公积、盈余公积、未分配利润等;而合伙企业的所有者权益包括合伙人的投资、资本账户、分配利润等。

不同类型的企业拥有不同形式的所有者权益,读者需要根据企业的实际情况来理解和运用相关知识。

在学习所有者权益的变动时,我们需要关注以下几个方面:净利润的确认、利润分配、资本的变动等。

净利润是企业经营活动所取得的总体产出减去总体投入的余额,是企业获得的主要收益来源。

利润分配是指企业将净利润按照一定比例分配给股东或合伙人的过程,而资本的变动则是指企业资本结构发生变化的情况,如增资、减资等。

通过对所有者权益变动的理解,读者将能够更好地把握企业财务状况的变化趋势,为企业的经营决策提供有力支持。

我们来谈谈会计处理所有者权益的相关内容。

在会计处理上,所有者权益需要进行正确的确认、计量和披露。

在确认方面,所有者权益需要按照相关会计准则和政策进行确认,保证信息的真实、准确和完整。

在计量方面,所有者权益需要按照公允价值或成本原则进行计量,以反映企业净资产的真实价值。

在披露方面,企业需要在财务报表中充分披露所有者权益的情况,向利益相关方提供必要的信息。

财务会计之所有者权益课件(ppt 40)整改和规范,必将影响到我国社会主义市场经济秩序的正常运行。

2)缺乏有效的信息需求者注册会计师职业的起源和发展与现代企业制度及金融市场密切相关。

而我国的现状是,金融市场尚处于发展和完善阶段,现代企业制度也尚未建立,会计信息的真实性还未引起人们的真正重视,中国注册会计师服务缺乏真正的有效需求者,难以形成有序竞争的会计市场,注册会计师行业的起源和生存动因来自于所有权、经营权分离,企业所有者应主动要求接受审计;而我国的现状是政府行使所有者的职能强制企业(被动地)接受注册会计师服务,企业管理当局作为委托人可以自主选择会计师事务所,难免发生购买会计原则的事件。

由此造成的另一弊端是,会计市场供大于求,缺乏会计师事务所必须的生存空间。

中国入世后,会计市场面临的冲击主要来自于西方发达资本主义国家的会计中介机构,他们有着数百年的发展历史,相关法律健全,执业环境规范,市场趋于成熟,这些都是我们难以比拟的。

2、会计师事务所的内部环境1)规模小,业务单一中国是一个发展中国家,国内注册会计师行业与国际相比,差距甚大,与国际"五大"相比,首先在规模上,两者相去太远。

国际"五大"在世界上一百多个国家和地区设立有上百家成员所和数百家办事机构。

例如:"普华永道"公司现已拥有10000余名合伙人和146000位专业人员,而在中国,年收入几千万人民币,拥有上百名注册会计师的事务所已为数寥寥了。

从业务范围来看,传统的审计和会计业务在国际五大业务中的比重越来越小。

以97年为例,传统业务收入比例在五大中已降为31%-43%,管理咨询从23%-46%上升到36%-54%。

并且法律、保险精算、ISO9000认证、网络信托鉴证等新型服务还在不断兴起。

但在目前,中国注册会计师行业仍以传统审计和会计业务为主,1998年,其他类业务收入占总业务收入的比例平均还不到8%。