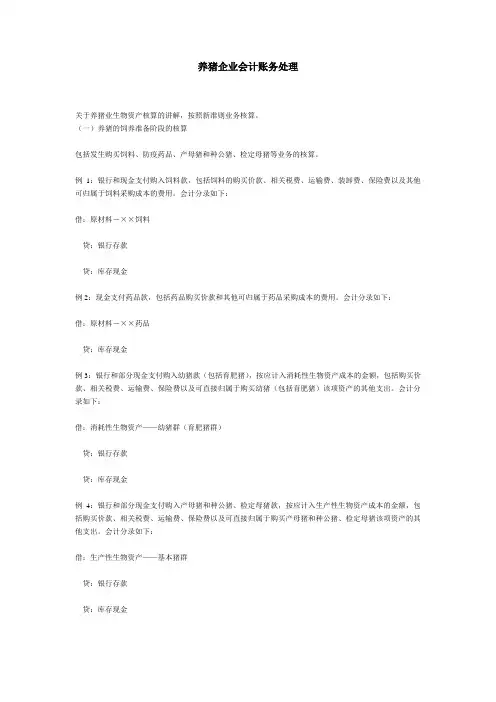

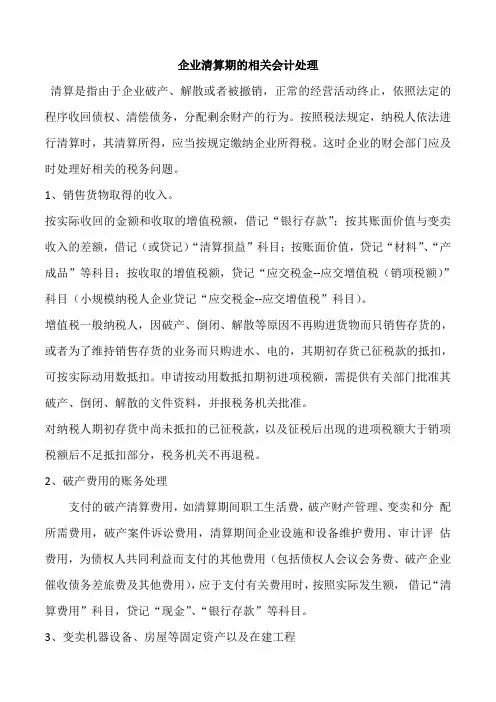

企业合同的会计处理

- 格式:docx

- 大小:37.70 KB

- 文档页数:4

企业合同的会计处理

一、引言

企业合同是商业活动中必不可少的一环。在合同签订和执行的过程中,会计处理起着重要的作用。本文将从会计处理的角度,探讨企业合同的相关问题。

二、合同的会计确认

合同的会计确认是指确定该合同是否满足会计界确定的收入或费用确认的条件。在企业合同中,通常会涉及到以下几个环节:

1. 合同订立:合同在经过各方协商后达成,依据法律规定应当具备一定的法律效力,合同双方各自承担约定的权利和义务。

2. 合同履行:合同生效后,各方按照约定履行合同义务,包括提供商品或服务、支付货款或报酬等。

3. 合同结算:合同履行完毕后,双方进行最终结算,确认实际收入或费用的发生。

在会计处理中,合同的会计确认应遵循收入或费用确认的准则,确保会计信息的准确性和可靠性。

三、合同收入的会计处理

在合同履行过程中,企业通常会产生合同收入。合同收入的会计处理需要遵循以下原则: 1. 会计确认时机:合同收入的会计确认应基于形成合同收入的主要条件已经满足。一般情况下,可以依据以下条件确认合同收入:

- 双方已就商品或服务的交付时间和条件达成一致;

- 合同金额能够可靠计量。

2. 收入确认方法:

- 完工百分比法:当企业按合同进度完成工作时,按照已完成工作的百分比确认相应的合同收入;

- 完工合同法:当合同完成时,确认相应的合同收入。

3. 收入的核算:确认合同收入后,企业应将其计入会计科目中,例如销售收入、服务收入等。

四、合同费用的会计处理

合同履行过程中,企业可能会发生与合同相关的费用,如材料采购费用、劳务费用等。合同费用的会计处理需要注意以下事项:

1. 费用确认时机:合同相关费用应在其发生时确认。一般情况下,费用的确认时机取决于实际发生的时间点。

2. 费用的核算:确认合同相关费用后,企业应将其计入相应的会计科目中,如原材料费用、人工费用等。

五、合同结算的会计处理 合同履行完毕后,双方进行最终结算。合同结算的会计处理需要遵循以下原则:

1. 结算计量基准:合同结算金额应基于已完工产生的合同收入和相关费用。

2. 结算确认时机:在确认合同结算时,应考虑合同条款、法律法规和实际情况,确保结算数据的准确性和可靠性。

3. 结算的核算:企业应将结算金额计入相应的会计科目中,如应收账款、应付账款等。

六、合同会计处理的示例

以下是一个合同会计处理的示例,以帮助读者更好地理解合同会计处理的具体流程:

某企业与客户签订销售合同,约定销售商品A,合同金额为10,000元。根据合同约定,企业在合同签订后即可确认合同收入。企业按合同约定向客户提供商品A,并在交付商品后确认收入。同时,企业发生了与商品A销售相关的材料采购费用和人工费用,合计为5,000元。在合同全部履行完毕后,企业与客户进行最终结算,确认实际收入和相关费用。最终结算金额为9,500元,结算确认后,企业核算应收账款和相关费用。

七、结论

企业合同的会计处理是确保会计信息准确和可靠的重要环节。在合同的会计确认、合同收入和费用的会计处理以及合同结算等方面,企业应遵循一定的原则和方法,并将其准确地记录和核算。只有合理而准确地进行会计处理,才能提供准确的财务信息,为企业的决策和经营管理提供有力支持。

八、参考文献

无

以上便是对企业合同的会计处理的探讨。通过本文对合同会计处理的解析,相信读者对企业合同的会计处理有了更深入的理解。企业在合同的签订和履行过程中应当严格遵守会计处理准则,确保会计信息的准确性和合规性,从而提高企业的经营管理水平和竞争力。