事业单位财务报表

- 格式:docx

- 大小:37.41 KB

- 文档页数:2

事业单位财务报表

第一篇:

一、引言

事业单位是指由国家机关、全民所有制企事业单位、社会组织、民间非营利组织以及其他投资者共同出资设立的具有独立的法人地位,为社会提供公益性服务的非营利组织。作为公益性组织,事业单位的财务报表对于社会公众具有重要意义。

二、财务报表的基本内容

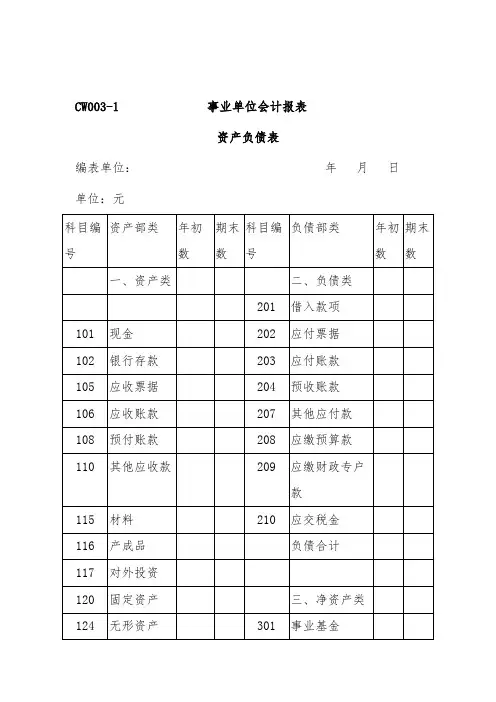

事业单位的财务报表主要包括资产负债表、收入支出表、现金流量表和所有者权益变动表。资产负债表主要反映单位在一个特定日期的资产、负债和所有者权益的状况;收入支出表主要反映单位在一个特定期间内的收入、支出和净收入的情况;现金流量表主要反映单位在一个特定期间内的现金流入、流出和净流量的状况;所有者权益变动表主要反映单位在一个特定期间内所有者权益的变动情况。

三、财务报表的编制原则

事业单位财务报表的编制原则主要包括实体性原则、连续性原则、会计期间原则、历史成本原则、货币计量原则、收入确认原则、费用确认原则、资产负债表计量基础原则和商业性财务报表控制原则。这些原则的遵守和应用,是保证财务报表真实、准确、完整和可比的基础。

四、财务报表的审计

事业单位的财务报表应当接受独立审计师的审计。审计是对财务报表真实性和准确性的核实,旨在增强财务报表的可靠性和公信力。审计人员应当对财务报表的编制过程、会计政策、计算方法等进行审查,确保财务报表符合财务会计准则的规定。

五、财务报表的信息披露

事业单位的财务报表应当进行信息披露,即对报表中的数据、政策和实践进行详细说明,以便社会公众了解事业单位的财务状况和经营情况。信息披露可以通过公告、报纸、网站、年度报告等形式进行,以确保公众获取相关信息的权益。

六、财务报表的分析与决策应用

财务报表的分析是对财务数据进行解读和分析,从而为决策提供依据。通过对财务报表中的收入、支出、资产、负债、净资产等指标进行分析,可以了解事业单位的盈利能力、偿债能力、运营能力和财务稳健性等方面的情况,为决策者制定合理的经营策略和投资方向提供支持。

对财务报表的分析还可以发现单位的强项和弱项,及时采取措施加以促进或改正。此外,还可以通过对不同单位财务报表的比较,找出行业的发展趋势和竞争状况,为单位的战略决策提供参考。

七、财务报表的进一步发展

随着时代的发展和会计理论的日益深入,事业单位财务报表的编制和应用也会不断发展。有待进一步研究和完善的问题包括财务报表的信息化、财务报表的国际化、财务报表的非财务信息披露等。

八、结语

事业单位财务报表的编制和应用对于提高事业单位的透明度和规范化程度具有重要作用。各级财政部门和事业单位管理者应当加强财务报表的编制和审计工作,提升财务报表的质量和公信力。同时,社会公众也应当关注财务报表的披露和分析,以增加对事业单位经济活动的理解和认知。