成本会计期末计算题重点复习资料

- 格式:docx

- 大小:36.00 KB

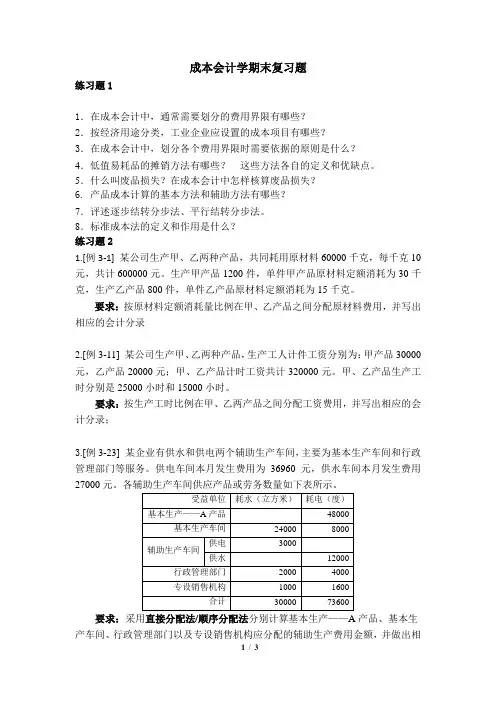

- 文档页数:30

成本会计期末计算题重点复习资料

1、采用定额消耗量比例分配法、定额费用比例法分配材料费用

2、外购电费的会计处理;计算本月固定资产折旧额,并编制提取固定资产折旧及发生固定资产修理费的会计分录。

3、辅助生产费用的归集和分配(直接分配法、交互分配法、计划成本分配法);辅助生产车间制造费用的核算。

4、制造费用的分配(按生产工人工资、按生产工时比例、按年度计划分配率);根据资料,计算和分配辅助生产车间和基本生产车间的制造费用。

5、可修复、不可修复废品损失的计算、结转,不可修复废品生产成本及会计分录的编制

6、按约当产量法,在产品所耗原材料费用计价法,定额比例法计算和分配完工产品和月末在产品的成本。

7、计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分录,进行成本还原等。

8、采用分项结转分步法填报计算并结转半产品成本及计算产成品成本。

9、采用差额计算分析法和连环替换分析法,计算分析原材料消耗量和材料单价变动对原材料费用的影响。

10秋计算分析题例题解析(参考)

1、采用定额消耗量比例分配法、定额费用比例法分配材料费用。

在材料费用核算当中我们主要要求同学们掌握有关材料费用分配的核算。原材料费用的分配重点要求同学们掌握按照定额消耗量比例分配法、定额费用比例法分配材料费用。在企业消耗定额比较准确的情况下,原料及主要材料费用的分配才允许使用定额消耗量比例分配法和定额费用比例分配法。

定额消耗量比例分配法(05年1月、03年7月)

某企业本月生产A、B两种产品,共同耗用甲材料2000千克,本月实际产量为:A产品200件,B产品100件。其单位产品材料消耗定额为:A 产品5千克,B产品8千克。本月耗用甲材料资料入下表:

(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留小数两位)

(3)根据分配结果编制材料领用的会计分录。

(1)领用材料的平均单价=(200*30+500*32+600*35+900*30)/(200+500+600+900)=31.82

领用材料的实际成本=2000*31.82=63640元

(2)分配材料费用:

材料定额耗用量:A产品:5*200=1000千克

B产品:8*100=800千克

分配率=63640/(1000+800)=35.36

应分配的材料费用:A产品:35.36*1000=35360元

B产品:63640-35360=28280元

(3)编制会计分录:借:基本生产成—A产品35360

—B产品28280

贷:原材料63640

定额费用比例法分配(06年7月)

某企业生产生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元,两种产品的原材料费用定额为:A产品8元、B产品4元;当月的实际产量为:A产品600件、B产品800件。

要求:采用定额费用比例法分配材料费用。

(1)A产品定额费用=8*600=4800元

B产品定额费用=4*800=3200元

原材料分配率=10000/(4800+3200)=1.25

A产品应分配的原材料费用=4800×1.25=6000(元)

B产品应分配的原材料费用=3200×1.25=4000(元)

(2)会计分录:

借:基本生产成本——A产品6000 ——B产品4000

贷:原材料 10000

2、外购电费的会计处理

某厂本月实际耗用外购电12000度,每度单价1.00元,其中基本生产产品耗用动力电8000度,基本生产车间照明用电800度,辅助生产耗用动力电2000度,辅助生产照明用电600度,厂部管理部门照明用电600度。基本车间生产A、B两种产品,A产品机器小时为3000小时;B产品机器小时为2000小时。(该厂设置“燃料及动力”成本项目,辅助生产不设置“制造费用”总帐科目)

要求:(1)分配基本生产动力费;

(2)编制有关会计分录。

(1)动力费分配率=(8000*1)/(3000+2000)=1.6

A产品负担动力费=3000*1.6=4800元

B产品负担动力费=2000*1.6=3200元

(2)借:基本生产成本—A产品4800

—B产品3200

辅助生产成本2600

制造费用 800

管理费用600

贷:应付帐款12000

3、计算本月固定资产折旧额,并编制提取固定资产折旧的会计分录(07年1月)

企业本月生产产品用固定资产情况如下:

月初应计折旧固定资产总值:机器设备类2000万元,运输及传送设备类200万元,房屋建筑类1000万元。

本月固定资产增加:(1)购进机器设备一台,安装完毕交付生产使用,购入原价10万元,发生安装费用0.2万元。

(2)购进运输及传送设备一台,原始价值12万元,该设备尚未交付生产使用。

本月固定资产减少:(1)生产用机器设备一台报废,其原始价值8万元,已提足折旧。

(2)出售一不适用的运输及传送设备账面原始价值为6万元,已提折旧2万元,售价5万元。

本月固定资产修理:对某项机器设备进行经常修理。修理领用材料计划成本差异率为10%,支付修理人员工资费用150元,用银行存款支付其他修理费用1000元。本月对另一项设备进行大修理,月末完成全部修理工作,共发生修理费用21000元,其中修理领用材料的实际成本为12500元,修理人员工资费用3100元,用现金支付其他修理费用总计5400元,该项修理费用从本月起在6个月内摊销完毕。(以上修理均在辅助车间进行) 该企业机器设备类固定资产的年折旧率为12%,运输及传送设备类固定资产的年折旧率为9%,房屋建筑类固定资产的年折旧率为6%。

要求:计算本月固定资产折旧额,并编制提取固定资产折旧及发生固定资产修理费用的会计分录。

本月计提固定资产折旧额:2000*12%/12+200*9%/12+1000*6%/12= 265000(元)

提取折旧的会计分录:

借:制造费用265000

贷:累计折旧265000

发生固定资产修理费用会计分录:

借:辅助生产成本1370

贷:原材料200

材料成本差异20

应付工资150

银行存款1000

借:待摊费用21000

贷:原材料12500

应付工资3100

现金5400

借:辅助生产成本3500 贷:待摊费用3500

4、辅助生产费用的归集和分配(直接分配法、交互分配法、计划成本分配法)

直接分配法(05年1月、07年7月、08年1月)

某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用5000元,提供修理工时2500小时,其中:为运输部门修理500小时,为基本生产车间修理1500小时,为行政管理部门修理500小时,修理费用按修理工时比例分配。运输部门本月发生的费用为10500元,运输材料物资等7400吨公里,其中:为修理车间提供运输劳务400吨公里,为基本生产车间提供运输劳务5400吨公里,为行政管理部门提供运输劳务1600吨公里。

要求:采用直接分配法计算分配修理、运输费用,编制对外分配的会计分录(写出计算过程)。

(1)对外分配劳务量:修理:2500—500=2000(小时)

运输:7400—400=7000(吨公里)

(2)分配率:修理=5000/2000=2.5(元/小时)

运输=10500/7000=1.5(元/吨公里)

(3)对外分配金额:

基本车间:应分配修理费=1500×2.5=3750(元)

应分配运输费=5400×1.5=8100(元)

行政管理部门:

应分配修理费500×2.5=1250(元)

应分配运输费1600×1.5=2400(元)

(4)会计分录

借:制造费用11850

管理费用3650

贷:辅助生产成本——修理5000

——运输10500

某企业设有供电和机修两个辅助生产车间,在交互分配前,供电车间本月生产费用为36400元,机修车间为33600元。本月供电车间供电110000度,其中机修车间耗用10000度,产品生产耗用80000度,基本生产车间照明耗用8000度,厂部管理部门耗用12000度。本月机修车间修理工时为10600小时,其中供电车间600小时,基本生产车间7000小时,厂部管理部门3000小时。

要求:根据资料分别采用交互分配法和计划分配法(假定每度电计划成本为0.345元,每修理工时计划成本为3.46元,成本差异记入管理费用)分配辅助生产费用,并据以编制会计分录。

交互分配法

(1)互分配前的分配率

供电:36400/110000=0.33元/度

机修:33600/10600=3.17元/小时

(2)交互分配

供电车间的机修费:600×3.17=1902元

机修车间的电费: 10000×0.33=3300元

(3)对外分配金额

供电车间=36400+1902-3300=35002元

机修车间=33600+3300-1902=34998元

(4)对外分配率

供电:35002/100000=0.35元/度

机修:34998/10000=3.5元/小时

(5)对外分配

基本生产车间

生产产品耗电:80000×0.35=28000元

车间照明耗电:8000×0.35=2800元

生产产品机修:7000×3.5=24500元

管理部门

耗电:12000×0.35=4200元

机修:3000×3.5=10500元

(6)会计分录

交互分配 借:辅助生产成本—机修 3300

—供电 1902

贷:辅助生产成本—供电 1902

—机修 3300

对外分配

借:基本生产车间 52500

制造费用 2800

管理费用 14700

贷:辅助生产成本—供电 35000

—机修 35000

计划成本法(09年7月、10年1月)

(1)供电车间:机修车间:

机修耗电:10000×0.345=3450元供电车间机修费:600×3.46=2076

基本生产车间生产耗电:80000×0.345=27600元基本生产车间机修费:7000×3.46=24220元

基本生产车间照明耗电:8000×0.345=2760元

管理部门耗电:12000×0.345=4140元管理部门机修费:3000×3.46=10380元

合计:37950 合计:36676元

(2)产实际成本

供电:36400+2076=38476元

机修:33600+3450=37050元

(3)辅助生产成本差异

供电:38476-37950=526元

机修:37050-36676=374元

借:辅助生产成本—供电 2450

—机修 2076

基本生产成本 51820

制造费用 2760