国家重点基础研究发展规划(973计划)项目预算

- 格式:ppt

- 大小:90.50 KB

- 文档页数:31

国家科研经费管理办法科研经费的问题一直是学术界、管理层和各大媒体关注的热门议题。

下文是国家科研经费管理办法,欢迎阅读!国家科研经费管理办法最新版内容第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(20xx-20xx年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[20xx]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技部部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

国家重点基础研究发展计划项目专项经费预算拟安排情况国家重点基础研究发展计划,简称973计划,是我国科技部主管的一个重点基础研究项目。

该项目旨在推动我国科技创新与发展,提升我国在世界科技领域的竞争力。

本文将从项目背景、预算安排情况等方面对973计划的专项经费预算进行阐述。

首先,我们来了解一下973计划的背景。

973计划是国家科技部在1997年启动的一个重点基础研究项目。

该项目旨在面向国家经济建设和社会发展中长期科学和技术需求,组织开展具有前瞻性、战略性的基础研究,促进我国科技创新与发展。

973计划的实施将对提升我国的科技实力、促进国家经济建设、改善人民生活水平等方面产生积极的推动作用。

为了保证973计划的顺利实施,对其专项经费预算进行合理安排十分重要。

根据项目的规模和具体研究内容,专项经费的预算需要满足项目的科研需求,并要合理利用资源,确保经费的使用效益。

专项经费主要用于人员费用、设备费用、材料费用、差旅费用以及其他相关费用。

在对专项经费预算进行安排时,首要考虑的是项目的科研需求。

根据项目的研究目标和内容,确定研究团队所需的人员数量以及科研人员的学术水平和薪酬待遇。

科研团队的人员费用是计划中的重要一环,需要根据项目的具体要求进行预算安排,确保能够吸引高水平的科研人才参与到项目中。

此外,还需要考虑研究所需的设备、材料和差旅费用等,以确保项目的顺利进行。

其次,预算安排还需要考虑项目的实施情况和时间节点。

根据项目的研究进展和时间进度,对专项经费的使用进行合理的安排。

在项目初期,可能需要进行一些基础性研究和调研,此时需要适当安排专项经费用于人员培训和文献检索等工作。

而在项目中期和后期,可能需要进行一些实验和数据分析等工作,此时需要适当安排专项经费用于实验设备购置和样品采购等。

最后,预算安排还需要考虑项目的使用效益。

专项经费的使用应该科学精细,确保经费的合理利用和最大化效益。

在预算安排中可以考虑建立严格的预算审批制度和监督机制,确保经费的使用符合项目的科研需求,并进行定期的审查和评估,及时纠正和调整项目中的预算安排。

国家重点基础研究发展计划(973计划)专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一) 集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二) 科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三) 单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条 973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技部部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

国家重点基础研究发展计划973计划国家重点基础研究发展计划(973计划)“十一五”发展纲要国科发计字〔2006〕433号国家重点基础研究发展计划(973计划)是具有明确国家目标、对国家的发展和科学技术的进步具有全局性和带动性的基础研究发展计划,旨在解决国家战略需求中的重大科学问题,以及对人类认识世界将会起到重要作用的科学前沿问题,提升我国基础研究自主创新能力,为国民经济和社会可持续发展提供科学基础,为未来高新技术的形成提供源头创新。

一、“十五”期间的部署自启动以来,973计划在农业、能源、信息、资源环境、人口与健康、材料、综合交叉和重要科学前沿领域进行了重点部署。

农业领域围绕促进农业可持续发展和提高我国未来农产品竞争力等目标中的重大科学问题,重点部署了以新品种、新品质为目标的农业动植物功能基因组与分子改良研究,提高农业资源利用效率的农作物杂种优势利用、提高光合作用效率、生物固氮以及水分养分高效利用的研究,针对我国农业生态安全面临的重大问题,在生物多样性控制病虫害、生物农药与绿色化学农药、转基因生物安全、外来生物入侵、重大动物疫病防控、西部典型森林植被对农业生态系统的影响等方面进行了统筹部署。

能源领域针对我国能源结构以煤为主、液体燃料严重缺乏、能源消耗带来严重环境污染等重大问题,部署了煤炭气化液化、多联产、燃煤污染物干法联合脱除、预防煤矿瓦斯动力灾害等方面的基础研究;油气藏勘探、开发和利用等方面重点部署了天然气、煤层气成藏机理和高效催化转化、提高石油采收率的基础研究;大规模利用发等方面面临严峻挑战的现实,重点开展了恶性肿瘤、心脑血管疾病和老年病等重大疾病发病机理研究,部署了基因治疗、器官移植、严重创伤等临床相关基础研究及生殖健康、出生缺陷的研究,在创新药物方面有针对性地安排了先导化合物发现与优化、药物靶标发现与确认和中药方剂的研究,并对前沿热点研究领域如疾病基因组、蛋白质组、干细胞、组织工程、免疫学及表观遗传学研究进行了前瞻性部署,同时针对严重传染病和中医药基础研究设立了专项。

附件1中期评估文件编写提纲及要求(标题4号黑体,正文小4号仿宋体,A4纸、双面印刷,一、二、三、四各部分分别装订)一、项目中期总结报告1.项目组织落实情况①项目的总体思路和框架、主要研究内容和目标②课题设置的思路,课题之间的相互关系③研究队伍的组织与落实情况2.研究工作的主要进展①项目前两年主要研究内容和目标②计划任务完成情况③同国内外相关研究相比较,项目的研究工作的总体水平、突出进展、学术影响以及国内外同行专家的评价④前两年研究工作对完成项目五年预期目标的作用和贡献3.项目组织管理、队伍建设和人才培养的措施和成效①项目的组织管理:包括项目内部的学术交流和数据共享情况等②研究队伍的总体状况:包括项目专家组、课题负责人的作用,年轻人才的培养等③经费使用情况4.项目中期总结评议情况①项目中期总结会议组织情况②项目中期总结专家名单③项目中期总结各课题评议结果及评议意见(附评议表和评议意见表复印件)5.项目执行过程中存在的问题和建议6.项目投入统计表(表1)和项目产出统计表(表2)7.项目首席科学家签字二、课题中期总结报告(按课题分列,每个课题5000字以内)1.研究工作的主要进展(计划任务完成情况、预期目标是否实现、所取得的突出进展等)2.与国内外同类研究工作相比的创新性3.人才培养、合作交流、数据共享等方面的情况4.经费使用情况5.存在的问题和建议(包括研究计划的调整思路)6.课题负责人签字(向科技部上报时需承担单位签字盖章)三、项目计划任务书调整方案(格式见附件4,作为中期评估材料提交时不需要依托部门签字盖章)注意突出调整思路,包括:1.后三年如何进一步围绕国家经济、社会和科技发展中的重大关键问题开展工作,预期将会在哪些方面取得哪些突破。

2.根据整个项目和各课题前两年的进展情况,为实现项目的总体目标,如何对项目的研究内容和课题设置进行调整,哪些课题是支持的重点,各课题如何突出研究重点。

四、其它相关资料1.3-5篇代表性学术论文(包括已接受的论文)及被引用情况(不包括自引情况)2.973计划项目发表论文目录(表3)3.国际、国内科技发明专利目录(表4)及相关证书复印件(如果没有,可以不提供;专利应区分授权专利和申请专利)4.国际重要学术会议大会邀请报告目录(表5)5.国际重要学术组织的任职情况(表6)6.优秀中青年研究人才的培养情况(表7)7.项目所制定的内部管理条例注:表1—7从973计划管理系统中直接打印生成。

国家重点基础研究发展计划专项经费管理办法国家重点基础研究发展计划专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006- 2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突岀重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技咅部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、岀版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

![文02-关于印发《国家重点基础研究发展计划(973计划)专项经费管理办法》的通知(财教[2006]159号)](https://uimg.taocdn.com/a866466da5e9856a561260a6.webp)

财政部科技部关于印发《国家重点基础研究发展计划专项经费管理办法》的通知财教[2006]159号各省、自治区、直辖市、计划单列市财政厅(局)、科技厅(委、局),国务院各部委、各直属机构,新疆生产建设兵团,各有关单位:为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务管理制度,财政部、科技部制定了《国家重点基础研究发展计划专项经费管理办法》。

现印发给你们,请遵照执行。

附件:国家重点基础研究发展计划专项经费管理办法二○○六年九月三十日附件:国家重点基础研究发展计划专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

国家重点基础研究发展规划People need independence to be free. October 2, 2022附件二:国家重点基础研究发展规划973计划项目结题财务自验收报告项目名称:项目承担单位:主管部门:项目实施周期:中华人民共和国科学技术部制年月日目录一、项目/子项目结题财务自验收情况说明…………………………………一项目基本情况……………………………………………………………二预算管理的规范性………………………………………………………三项目经费预算及执行情况………………………………………………1.专项经费预算及执行情况………………………………………………2.配套经费预算及执行情况………………………………………………二、项目/子项目固定资产清查情况说明……………………………………三、其他需要说明的问题………………………………………………………附录1国家重点基础研究发展规划973计划项目预算执行情况表……………………………………………………………………附录2国家重点基础研究发展规划973计划项目固定资产设备清查表…………………………………………………………………附录3固定资产清查填报说明………………………………………附录4科学仪器设备分类编码表……………………………………一、项目/子项目结题财务自验收情况说明一项目基本情况说明项目的基本情况,包括项目名称、项目编号、项目起止时间、首席科学家、承担单位、承担单位主管部门等;说明项目的子项目数、子项目编号、子项目名称、承担单位、承担单位性质、前两年与后三年子项目变更合并、新增、撤销情况;二预算管理的规范性内容包括:1 项目预算是否实行全成本核算,独立建帐,专款专用;2 预算有无用于管理办法及补充规定不允许支出的范围包括罚款、捐款、赞助、投资及国家禁止的其它支出;3 依托单位对973专项经费的管理规定;4 其他三项目经费预算及执行情况预算执行情况表见附录1,采用统一决算软件填报;1.专项经费预算及执行情况1专项经费预算情况说明项目前2年与后3年及5年的专项经费批准预算数;2专项经费拨入情况说明专项经费拨入的总额、每次拨款具体时间及数额、拨入单位等以及有关的具体情况;3专项经费下拨情况说明项目专项经费到位后,由项目层向子项目承担单位或协作单位下拨经费的时间、数额、拨入单位名称、单位性质,并说明专项经费是否按批准预算足额、及时下拨,如有调整,说明专项经费调整情况及原因、是否及时向科技部报批等有关情况;4专项经费使用情况项目批准预算情况项目总体情况与各预算项具体情况,下同,根据项目批准预算材料整理填写;项目预算执行情况,根据子项目预算执行情况表汇总整理填写;逐个介绍子项目经费使用情况,包括子项目基本情况、批准预算情况、经费到位情况、决算报表情况、配套经费、预算科目间经费调整及原因等;如有预算外较大的资金流动、外协合作,以及与批准预算差异较大的经费活动,应说明原因并提供相应证明或说明材料;5专项经费结余指财务账面结余经费情况说明项目及子项目结余经费情况,包括结余金额、结余经费在各预算项中的分布、结余原因以及依托单位对结余经费的管理和使用计划;6单价5万元以上设备购置与使用情况说明项目、子项目设备费批准预算、预算执行、各子项目的单价5万元以上设备购置情况;预算中拟购置的设备是否按计划购置,是否有预算外购置设备,如有,请说明理由;项目固定资产管理、使用是否符合管理办法及补充规定的相应条例;7预拨款如果有、不可预见费如果有或追加经费如果有申请及使用情况8预算执行中的遇到的问题、其产生原因及依托单位的解决办法2.配套经费预算及执行情况说明项目、子项目配套经费的到位、构成及使用情况,并提供相应证明材料;二、项目/子项目固定资产清查情况说明1.各项目/子项目实施过程中新添置的单价高于5万元的固定资产均须申报固定资产情况;2.设备类固定资产须填报固定资产设备清查表,对单个设备多个渠道经费支持的情况,请注明973计划及其它计划的分别资助额度;3.各项目/子项目在实施过程中发生的除设备之外的固定资产,应按照固定资产清查填报说明中第二部分相关内容进行申报;4.固定资产设备清查表、固定资产清查填报说明及科学仪器设备分类编码见附录2、附录3和附录4;三、其他需要说明的问题附录:1.国家重点基础研究发展规划973计划项目预算执行情况表填报软件从下载2.国家重点基础研究发展规划973计划项目固定资产设备清查表3.固定资产清查填报说明4.科学仪器设备分类编码表附录1:国家重点基础研究发展规划973计划项目预算执行情况表表1年度:项目子项目编号:项目子项目名称:金额单位:万元编制人:项目执行人子项目负责人:项目子项目依托单位负责人:续表1 国家重点基础研究发展规划973计划项目预算执行情况表年度:项目子项目编号:项目子项目名称:金额单位:万元编制人:项目执行人子项目负责人:项目子项目依托单位负责人:基本数据表表2年度:项目子项目编号:目子项目名称:精确到个位基本数据表续表2年度:项目子项目编号:项目子项目名称:精确到个位附录2.国家重点基础研究发展规划973计划项目固定资产设备清查表1项目/子项目编号:项目/子项目名称:1表中各列科目含义详见附录3. 固定资产清查填报说明第一部分2详见附录4. 科学仪器设备分类编码表附录3.固定资产清查填报说明一、固定资产设备清查表填表说明1.2列编码按照附件4. 科学仪器设备分类编码表填写,分类编码表内没有包括的仪器设备,填写4个“0”作为特定设备的编码,此列不许空白;2.3列指:一、中文名称,可以根据资产的标准名称或根据仪器设备面板上的出厂标牌所标注的全称填写,如果仪器设备上未标注名称,则按说明书上的全称填写;二、外文名称,进口的仪器设备或其它资产应将外文名称译成中文名称后填写;3.4列指识别和确定资产品种的基本标识;应按照资产自身的厂家标牌或产品说明书上的内容填写;4.5列指规定资产的大小或主要技术参数的指标,以厂家标牌列示的数据为准,或按说明书填写;5.6列表示某一资产包括所属附件的总金额人民币原值,以元为单位,进口固定资产按购买当日汇率折算成人民币价格;6.7列、8列指购置某一资产所需资金的主要来源及相应金额;7列填写来自973项目经费金额,8列填写来自其他渠道经费总金额;7.9列指资产的具体生产国别或地区;合资与三资企业的产品按厂家的标牌或说明书填写;8.10列指产品的生产厂家,按照厂家标牌或说明书填写,国产产品用中文填写,进口产品可以填写英文名或译名;9.11列指该项资产当前的现状,分为①正常运行;②偶有故障;③常有故障;④闲置;⑤报废;⑥有偿转让;⑦无偿转让;⑧其它;10.12列指某一资产的取得方式;分为①购置;②自制自建;③无偿调入;④.捐赠或其它;11.13列指某一资产的购置日期,日期填写方式为“年年/月月”如03/09;12.14列指某一资产的使用性质,即主要用途;可分为①教学;②科研;③行政;④生产;⑤技术开发;⑥社会服务;⑦其它;其中“科研”是指主要用于科学研究方面的资产,如果某一资产用于科研工作的时间或数量达到50%以上,即可填入该项;13.15列指对资产具有使用、管理权的资产安置单位,表示资产目前所在或被管辖的单位;例如院、系、所、实验室、行政单位等;14.16用以说明已购置设备是否为预算购置设备;如果是预算购置设备,此列填“Y”,如果是预算外购置设备,此列填“N”;二、项目固定资产清查说明一其它固定资产填报说明除设备外,如果项目执行期间发生涉及房屋、土地、植物类、文物等,单价高于5万元的固定资产,各单位需按以下要求申报:1.房屋构筑物的管理信息项;包括①座落位置;②地址;③单价;④建筑结构钢混、砖混、砖木、其它;⑤层数;⑥承建单位;⑦建筑面积;⑧房基占地面积;⑨产权号;2.关于土地类的管理信息项;包括①土地座落;②总价;③土地证号;④土地用途;⑤使用总面积;3.关于植物类的管理信息项;根据植物之间的差异程度进行分类,由大到小依次为:门、纲、科、属、种;4.关于文物及陈列品的管理信息项;包括①质料:是指该资产的主要构成材料;②文物级别:根据国家文物藏品定级标准由专家为文物鉴定的级别;③由来地:是指文物所发掘、发现并取得的地点名称;二在填报固定资产设备清查表过程中如遇到表中数据难以全面说明设备状况的情况,可另附文字说明进行叙述;附录4. 科学仪器设备分类编码表。

历年“973计划”中装神弄鬼的中医药项目一览表,国家财政累计投入5.2亿元按官方说法,国家重点基础研究发展计划,旨在解决国家战略需求中的重大科学问题,以及对人类认识世界将会起到重要作用的科学前沿问题,提升我国基础研究自主创新能力,为国民经济和社会可持续发展提供科学基础,为未来高新技术的形成提供源头创新。

因始于1997年3月,也俗称973计划。

中医药管理局也承认:“由于中医理论的特殊性,按照973计划项目评审立项的一般程序,在评审竞争中,中医理论研究项目往往较难获得立项的机会”。

于是在“大力发展中医药”的幌子下,科技部在2005年降低门槛,为973计划增设中医药专项。

这么多年过去,那我们看看这些由国家科技部拿纳税人的钱支持的中医药973计划项目都做了些什么事情。

这些道貌岸然、仙风道骨的中医药院士、教授一次又一次的装模作样重新定义其实不存在的车轮,什么“肺与大肠相表里”、“肾藏精”、“十八反”、“脾主运化”...咋一看,简直怀疑我们还生活在宋、明时代... 按科技部、中医管理局官方说法:“为保证国家对中医药基础理论的可持续研究,科技部在973计划中设立中医理论基础研究专项(以下简称中医理论专项),并于2005年正式启动。

截至2012年,已开展28个专项研究,其10个已通过项目验收,国家财政已累计投入5.2亿元经费支持。

共有2194人,总计84个单位参与研究。

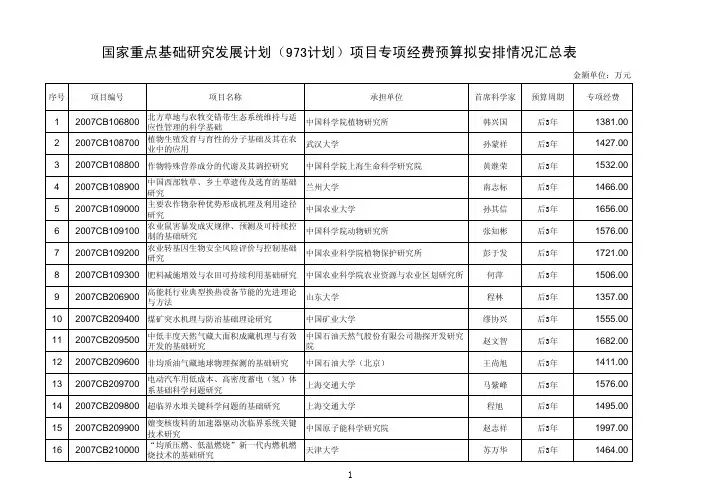

”项目编号项目名称经费(万)项目首席科学家项目第一承担单位(以下三项为2014年候选研究方向)中医证候临床辨证的基础研究针灸临床腧穴配伍效应机制“上火”的机理与防治2013CB531700 “脾主运化、统血”的脏象理论1074.00杨关林辽宁中医药大学2013CB531800 基于利水功效的中药药性理论研究1009.00 匡海学黑龙江中医药大学2013CB531900 基于临床的针麻镇痛与机体保护机制研究1153.00万有北京大学2013CB532000 中医理论体系框架的研究446.00 潘桂娟中国中医科学院2012CB518400 治疗心血管疾病有效方剂组分配伍规律研究1400.00 张伯礼天津中医药大学2012CB518500 经穴效应循经特异性规律及关键影响因素基础研究1315.00 梁繁荣成都中医药大学2012CB518600 基于微血管病变性疾病的营卫“由络以通、交会生化”研究1348.00吴以岭河北以岭医药研究院有限公司2011CB505100 基于“肝藏血主疏泄”的脏象理论研究935.00 王庆国北京中医药大学2011CB505200 针刺对功能性肠病的双向调节效应及其机制573.00 朱兵中国中医科学院针灸研究所2011CB505300 基于“十八反”的中药配伍禁忌理论基础研究908.00 段金廒南京中医药大学2011CB505400 中医原创思维与健康状态辨识方法体系研究423.00 王琦北京中医药大学2010CB530400 基于“肾藏精”的脏象理论基础研究1018.00王拥军上海中医药大学2010CB530500 经脉体表特异性联系的生物学机制及针刺手法量效关系的研究852.00许能贵广州中医药大学2010CB530600 以量-效关系为主的经典名方相关基础研究1044.00仝小林中国中医科学院广安门医院2009CB522700 “肺与大肠相表里”脏腑相关理论的应用基础研究1021.00高思华北京中医药大学2009CB522800 确有疗效的有毒中药科学应用关键问题的基础研究1033.00叶祖光北京中研同仁堂医药研发有限公司2009CB522900 灸法作用的基本原理与应用规律研究465.00 吴焕淦上海中医药大学2009CB523000 若干中药成方的现代临床与实验研究548.00 董竞成复旦大学2008CB517404 慢性阻塞性肺疾病“肺失治节”的发生机理及治节功能重建的研究45.00李泽庚安徽中医学院2007CB512500 基于临床的针麻镇痛的基础研究1205.72 韩济生北京大学2007CB512600 中药药性理论相关基础问题研究1129.04 王振国山东中医药大学2007CB512700 基于中医特色疗法的理论基础研究492.60 房敏上海中医药大学2006CB504500 基于临床的经穴特异性基础研究1400.00梁繁荣成都中医药大学2006CB504600 中医辩证论治疗效评价方法基础理论研究499.83 刘保延中国中医科学院2006CB504700 中药药性理论继承与创新研究968.93黄璐琦中国中医研究院2006CB504800 基于中医辨证论治的创新病因学说研究1238.58 刘平上海中医药大学2005CB523300 络病学说与针灸理论的基础研究1800.00吴以岭河北以岭医药研究院有限公司2005CB523400 方剂配伍规律研究1700.00张伯礼天津中医药大学2005CB523500 中医基础理论整理与创新研究1700.00 邓铁涛广州中医药大学注:数据收集自历年科技部公布的国家重点基础研究发展计划(973计划)项目(课题)专项经费预算表。

国家重点基础研究发展规划项目计划(973计划)内容简介:国家重点基础研究发展规划项目管理暂行办法第一章总则第一条为规范和加强国家重点基础研究发展规划项目(以下简称重点规划项目)的立项与管理工作,特制定本办法。

第二条重点规划项目是对国家的发展和科学技术的进步具有全性和带动性、需要国家大力组织和开展的重大基础性研究项目。

第三条实施重点规划项目的目的是:按照“统观全局、突出重点,有所为有所不为”的指导思想,鼓励优秀的科学家和研究集体面向我国未来经济建设和科学技术发展的需要,围绕农业、能源、信息、资源环境、人口与健康及材料等领域国民经济和社会发展中的重大科学问题,开展多学科综合性研究,提出解决重大关键问题的理论依据和形成未来重大新技术的科学基础,并藉以做出高水平的成果,培养有创新能力的高素质人才,推动我国基础研究乃至科学技术事业的全面发展。

第四条重点规划项目由中华人民共和国科学技术部(以下简称科技部)负责,会同国家自然科学基金委员会及有关部门共同组织。

重点规划项目按照专家评议、择优支持的工作方法和“公开、公平、公正”的原则遴选。

第五条科技部根据各方面的推荐,选聘对基础研究工作和国家的科学需求有深入了解、能充分反映科技界意见的科学家组成国家重点基础研究发展规划专家顾问组(以下简称专家顾问组)。

专家顾问组受科技部的委托,对国家重点基础研究的发展战略、政策、计划和规划以及重点规划项目立项、评审及组织实施中的重大决策性问题进行咨询、顾问、监督、评议,以保证重点规划项目立项和管理的科学性与民主性。

第二章计划编制与项目遴选原则第六条科技部根据《国家重点基础研究发展规划》的总体目标,结合我国经济、社会和科技发展的需求,编制重点规划项目的五年计划和年度计划。

第七条重点规划项目应满足下述三项条件之一:1.围绕我国社会、经济和科技自身发展的重大需要,解决国家中长期发展中面临的重大关键问题的基础性研究;2.瞄准科学前沿重大问题,体现学科交叉、综合,探索科学基本规律的基础性研究;3.发挥我国的优势与特色,体现我国自然、地理与人文资源特点,能在国际科学前沿占有一席之地的基础性研究。

国家科技计划项目(863、973课题)经费预算详细解答一、科技经费管理(综合)1.关于科技经费管理的法律、规章、制度主要有哪些?(1)中华人民共和国科学技术进步法(主席令第82号)(2)国家中长期科学和技术发展规划纲要(2006-2020年)(3)国务院关于印发实施《国家中长期科学和技术发展规划纲要(2006-2020年)》若干配套政策的通知(国发[2006]6号)(4)国务院办公厅转发财政部科技部《关于改进和加强中央财政科技经费管理若干意见》的通知(国办发[2006]56号)(5)财政部科技部关于印发《国家重点基础研究发展计划专项经费管理办法》的通知(财教[2006]159号)(6)财政部科技部关于印发《国家科技支撑计划专项经费管理办法》的通知(财教[2006]160号)(7)财政部科技部总装备部关于印发《国家高技术研究发展计划(863计划)专项经费管理办法》的通知(财教[2006]163号)(8)财政部科技部关于印发《国际科技合作与交流专项经费管理办法》的通知(财教[2007]428号)(9)财政部科技部关于印发《公益性行业科研专项经费管理试行办法》的通知(财教[2006]219号)(10)财政部关于印发《中央级公益性科研院所基本科研业务费专项资金管理办法(试行)》的通知(财教[2006]288号)(11)财政部关于印发《中央级科学事业单位修缮购置专项资金管理办法》的通知(财教[2006]118号)(12)财政部科技部关于印发《科技型中小企业创业投资引导资金管理暂行办法》的通知(财企[2007]128号)(13)财政部关于印发《中央部门财政拨款结余资金管理办法》的通知(财预[2006]489号)(14)科技部关于印发《国家科技计划和专项经费监督管理暂行办法》的通知(国科发财字[2007]393号)(15)科技部关于印发《科技部科技计划课题预算评估评审实施细则》(暂行)的通知(国科发财字[2006]405号)2.《国家中长期科学和技术发展规划纲要》及其配套政策对加强科技经费管理有哪些具体要求?《国家中长期科学和技术发展规划纲要》及其配套政策对加强科技经费管理具体要求主要包括以下四个方面的内容:(1)建立和完善适应科学研究规律和科技工作特点的科技经费管理制度,按照国家预算管理的规定,提高财政资金使用的规范性、安全性和有效性。