福星股份2020年上半年财务状况报告

- 格式:rtf

- 大小:318.01 KB

- 文档页数:10

2019年福星股份公司融资行为的恰当分析股价低迷背后,福星股份多个旧改工程开工多年,迟迟不见竣工。

如在2014年,公司北京市通州区旧改项目开工,但直到2020年年末累计竣工面积仍旧为零。

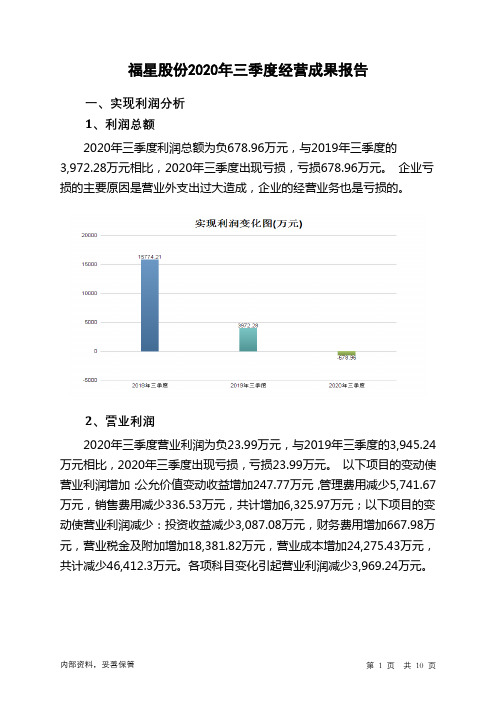

2018年至2020年,福星股份业绩逐年下滑,其中,营收分别为107.35亿元、95.66亿元、71亿元;归母净利润分别为11.35亿元、6亿元、3.06亿元。

2018年至2020年,福星股份业绩逐年下滑,其中,营收分别为107.35亿元、95.66亿元、71亿元;归母净利润分别为11.35亿元、6亿元、3.06亿元。

对此,福星股份解释称:房地产市场调控政策调整长时间持续,加剧了行业及热点区域竞争;公司致力于城市更新项目,在房地产项目开发过程中,需要接受多个政府部门的审批和监管,导致项目开发周期延长;2020年初新冠肺炎疫情暴发,公司项目开发进度及销售等受到较大影响。

福星股份表示将正视上述问题:公司是参与武汉市'三旧'改造较多的公司之一,优势在于早期可以较少资金锁定该开发地块。

公司通过加快拆迁进度,狠抓项目节点,加快项目周转,提高盈利水平。

值得一提的是,福星股份股价已连续三年破净。

2018年至2020年,其每股净资产均超过11.3元,而股价多在这一数值以下。

截至6月8日收盘,报收4.49元/股,市值约43亿元,动态市盈率仅16.16倍。

福星股份业绩低迷背后,是公司多个项目施工周期已达到10年以上。

因涉及拆迁还建安置等事项,拆迁时间较长,针对项目包含多个开发地块,公司采取滚动开发模式分地块逐步开发,导致项目整体开发周期长。

福星股份省外项目的开发似乎难度更大。

更为典型的是,一些开工数年的项目目前仍没有进展,如北京项目福星惠誉福星苑2014年7月开工,累计竣工面积为零。

福星股份近年来业绩下滑严重,与公司押注旧改密不可分。

旧改拆迁问题多、改造难度大、建设时间长,非常麻烦,企业难免被外界质疑。

但企业是主动还是被动囤地是很难判断的,因为拿的只是第一步,之后还要耗资数亿元开发投入。

慈星股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负114万元,与2019年上半年的8,300.86万元相比,2020年上半年出现亏损,亏损114万元。

企业亏损的主要原因是营业外支出过大。

而企业的经营业务是赢利的,盈利情况的改善是有基础的。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为49,791.56万元,与2019年上半年的67,194.78万元相比有较大幅度下降,下降25.9%。

2020年上半年销售费用为4,726.28万元,与2019年上半年的9,047.47万元相比有较大幅度下降,下降47.76%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为9,811.24万元,与2019年上半年的10,126.26万元相比有所下降,下降3.11%。

2020年上半年管理费用占营业收入的比例为14.42%,与2019年上半年的10.35%相比有较大幅度的提高,提高4.07个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-177.01万元。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

复星医药2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为230,168.85万元,与2019年上半年的219,614.98万元相比有所增长,增长4.81%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年上半年营业成本为621,587.17万元,与2019年上半年的559,898.31万元相比有较大增长,增长11.02%。

2020年上半年销售费用为393,106.7万元,与2019年上半年的499,844.85万元相比有较大幅度下降,下降21.35%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年上半年管理费用为128,807.15万元,与2019年上半年的111,899.26万元相比有较大增长,增长15.11%。

2020年上半年管理费用占营业收入的比例为9.18%,与2019年上半年的7.9%相比有所提高,提高1.29个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年上半年财务费用为28,846.33万元,与2019年上半年的46,620.21万元相比有较大幅度下降,下降38.12%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

福星股份2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为1,208,402.22万元,2023年上半年已经取得的短期带息负债为376,844.65万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供403,392.65万元的营运资本。

3.总资金需求该企业的总资金需求为805,009.57万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为113,192.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是120,718.98万元,实际已经取得的短期带息负债为376,844.65万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为120,718.98万元,企业有能力在3年之内偿还的贷款总规模为124,482.07万元,在5年之内偿还的贷款总规模为132,008.25万元,当前实际的带息负债合计为705,124.65万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要25.43个分析期。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,061,989.32万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为1,010,604.87万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少3,553.92万元,其他应收款减少29,655.1万元,预付款项增加55,384.94万元,存货减少340,731.74万元,其他流动资产减少32,344.54万元,共计减少350,900.35万元。

应付账款减少7,635.88万元,预收款项减少72.1万元,应付职工薪酬增加3,983.62万元,应付股利增加2,744.95万元,应交税费增加57,135.36万元,其他应付款增加5,996.55万元,一年内到期的非流动负债减少303,858.04万元,其他流动负债减少18,578.76万元,共计减少260,284.29万元。

福星股份2020年财务分析综合报告一、实现利润分析2020年利润总额为53,038.76万元,与2019年的105,109.6万元相比有较大幅度下降,下降49.54%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年营业成本为594,211.59万元,与2019年的720,673.81万元相比有较大幅度下降,下降17.55%。

2020年销售费用为25,720.76万元,与2019年的31,131.22万元相比有较大幅度下降,下降17.38%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年管理费用为34,547.66万元,与2019年的40,325.75万元相比有较大幅度下降,下降14.33%。

2020年管理费用占营业收入的比例为4.61%,与2019年的4.22%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2020年财务费用为33,276.32万元,与2019年的36,480.82万元相比有较大幅度下降,下降8.78%。

三、资产结构分析2020年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,福星股份2020年是有现金支付能力的,其现金支付能力为378,169.41万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

福星股份2020年的营业利润率为8.06%,总资产报酬率为1.67%,净资产收益率为2.36%,成本费用利润率为7.51%。

企业实际投入到企业自身经营业务的资产为4,415,369.12万元,经营资产的收益率为1.37%,而对外投资的收益率为0.35%。