固定资产和无形资产业务会计制度的设计ppt35

- 格式:pptx

- 大小:413.65 KB

- 文档页数:5

会计制度设计分类模拟固定资产和无形资产业务会计制度的设计(一)

一、单项选择题

1. 下列有关固定资产的说法中,正确的是______

A.会计准则规定对固定资产计提折旧共有三种方法

B.折旧方法的选择不会对固定资产损耗价值的补偿产生影响

C.固定资产的价值是一次性被消耗掉的

D.固定资产价值的固定性是其风险性较大的一个表现

答案:D

[解答] 固定资产具有风险性较大的特点,固定资产价值的固定性使固定资产投资业务面临着巨大的投资风险。

答案为D。

2. 下列有关固定资产的特点说法错误的是______

A.占资产总额的比重大

B.风险较小

C.盈利性较强

D.资金耗费的缓慢性与价值补偿的任意性

答案:B

[解答] 固定资产的特点:(1)占资产总额的比重大。

(2)风险性较大。

(3)盈利性较强。

(4)资金耗费的缓慢性与价值补偿的任意性。

答案为B。

3. 下列不属于固定资产的是______

A.房屋及建筑物

B.机器设备

C.低值易耗品

D.运输设备

答案:C。

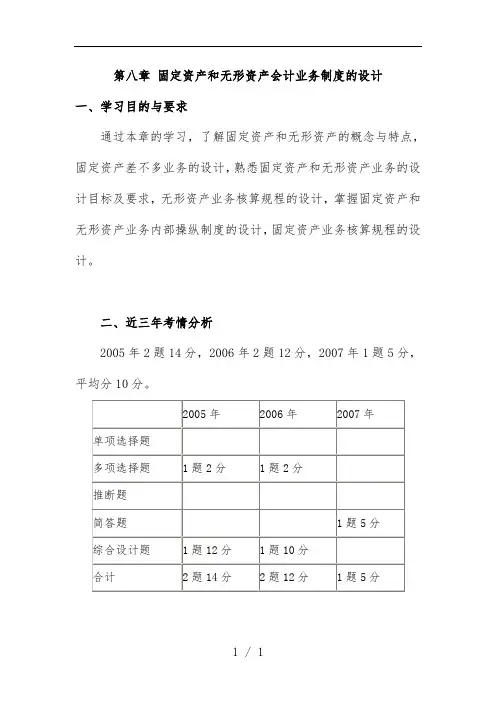

第八章固定资产和无形资产会计业务制度的设计一、学习目的与要求通过本章的学习,了解固定资产和无形资产的概念与特点,固定资产差不多业务的设计,熟悉固定资产和无形资产业务的设计目标及要求,无形资产业务核算规程的设计,掌握固定资产和无形资产业务内部操纵制度的设计,固定资产业务核算规程的设计。

二、近三年考情分析2005年2题14分,2006年2题12分,2007年1题5分,平均分10分。

第一节固定资产和无形资产业务会计制度设计概述一、固定资产业务的概念与会计制度设计的目标(一)固定资产的概念和特点(识记)1.固定资产的概念。

固定资产是为生产商品、提供劳务、出租或经营治理而持有的,使用寿命超过一个会计年度的有形资产。

包括房屋及建筑物、机器设备、运输设备、工具器具等。

固定资产业务环节涉及取得、增减、记录、保管、使用、维修、折旧和处置等。

2.固定资产的特点。

(1)占资产总额的比重大。

(2)风险性较大。

一方面表现为固定资产价值的固定性,使用价值的专用性与新工艺、新技术的层出不穷以及市场需求多变性的矛盾,使固定资产投资业务面临着巨大的投资风险;另一方面固定资产业务尽管发生不频繁,但与企业对内投资业务具有不可分性,一项固定资产投资只有达到相当规模才能形成有效的生产能力,假如固定资产投资的资金跟不上,前期投资就会变成企业的沉重负担;给企业带来巨大的财务风险。

(3)盈利性较强。

企业在生产经营过程中只有配置高效率的生产经营设备,使之与相应的流淌资产相结合,才能生产出高效益的产品。

(4)资金耗费的缓慢性与价值补偿的任意性。

一方面表现为固定资产的使用价值是逐渐被消耗掉的,其周转期的长短取决于它的经济使用年限;另一方面表现为固定资产损耗价值的补偿是通过会计选用的折旧方法计算出来的,使用不同的计算方法,就会得出不同的计算结果,并直接阻碍着企业财务状况和经营成果的信息揭示。

(二)固定资产业务会计制度设计的目标和要求(领会)1.固定资产业务会计制度设计的目标。

![会计制度设计(第三版)PPT (7)[65页]](https://uimg.taocdn.com/455245126137ee06eef91834.webp)

2024年会计本科-会计制度设计考试历年真题常考点试题带答案卷I一.综合检测题(共100题)1.某单位一位年近50岁的出纳员痴迷于彩票,总想若能通过彩票中大奖一日暴富,然而他正因为狂赌彩票而耗尽了个人钱财,于是开始对公款打起了主意。

不久,他在单位里接到了一张一家客户送来的5万元空白抬头支票。

拿到这一张白抬头支票以后,他没有填上本单位抬头并交本单位背书办理入账手续,而是瞒着单位私自将此支票交由自己朋友的一家私人企业,经背书后套取了现金,用于自己购买彩票。

他这一行为并没有被单位及时发现,在尝到“甜头”之后,他重复用相向的手法,在将近一年的时间里,不断通过朋友、同事、亲戚“帮忙”,将支票套成现金购买彩票,前后共套现公款90万元。

最后在年末客户和本单位核对销售付款情况时,才发现了这些问题,但为时已晚,所挪用款项已无法追回。

该出纳员最终因“挪用公款罪”受到了法律的追究。

要求:请从会计控制制度角度指出该案例公司的出纳工作中存在的问题,并指出收取支票单位在会计控制制度方面如何设计以防止类似问题发生。

2.因拓展新业务而产生会计处理需要适用的设计方案是()。

A.全面设计B.补充性设计C.修订性设计D.单独设计3.“收料单”一式多联,除了采购部门外,还必须留有相应联的部门是()。

A.生产部门B.总经理办公室C.会计部门D.销售部门4.根据我国《企业会计准则》的规定,在设计发出存货实际成本计价方法时,可以选择的方法包括()。

A.个别计价法B.先进先出法C.后进先出法D.加权平均法E.移动加权平均法5.请为该企业设计一般性材料的发料程序;6.会计规范体系包括()。

A.会计法律B.会计行政法规C.会计规章制度D.会计职业道德E.会计信用评级7.企业对外会计报表及其附注的设计重点是()。

A.资产负债表B.利润表C.现金流量表D.财务报告附注8.简述固定资产更新业务的处理流程。

9.实地调查进行问卷测试时,抽样选取答卷人的方法通常是()。