4

第一节

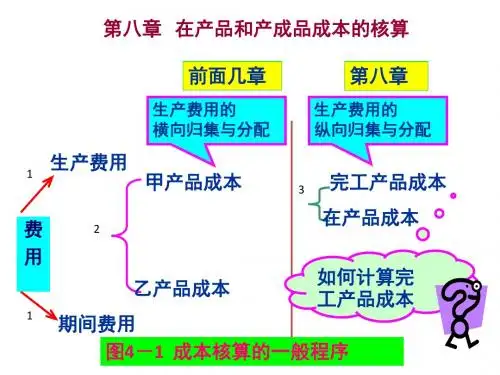

在产品和产成品成本核算 的内容

二、在产品和产成品成本核算的任务

加强在产品和产成品数量的核算,可以保护企业财产物资的

安全完整

由于在产品和产成品是企业存货中的重要物资,因此, 保护其完整, 是一项重要任务。企业应建立健全在产品和产成品的计量、验收、 保 管、发出等一糸列的规章制度,并认真执行。 应定期和不定期地进行 在产品和产成品的清查,检查出存在的问题,不断加以改进。 为了加 强在产品和产成品成本核算的准确性,在核算时,应采用永续盘存制;

如果在产品数量较大,占用的费用额也较大, 同时各月的在产品 数量变化也较大时,就应按月计算在产品的成本。 通常采用的在 产品成本计算方法有如下几种:约当产量法、定额比例法、定额成 本计算法、按所耗直接材料费用计算法

10

约当产量法

• 约当产量及约当产量法的概念

约当产量是指在产品相当于完工产品的产量。 约当产量法就是先把实际结存的在产品数量, 按其完工程度折算 为相当于完工产品的产量,然后,把产品成本计算单上的生产费 用, 按照完工产品产量和在产品的约当产量的比例进行分配的方 法。 这种方法一般适用于月末在产品数量较多、各月末在产品的数量 变化较大、 产品成本中直接材料和各项加工费用所占的比重相差 不大的情况下采用。

17

接上页

凭 日 证 期 31 摘要 本月发生额 直接 材料 燃料 及动 力 直接 工资 制造费 用 废品损 失 合计

37 844 6 570.40 10973.75 16884.50 10 704.90 82 977.55

合计

39 600 6 710

完工产品产量 100 100 10 110 61