东莞市万江坝头片区商业市场调查修(中原)城区市区商业调查报告

- 格式:pptx

- 大小:6.41 MB

- 文档页数:18

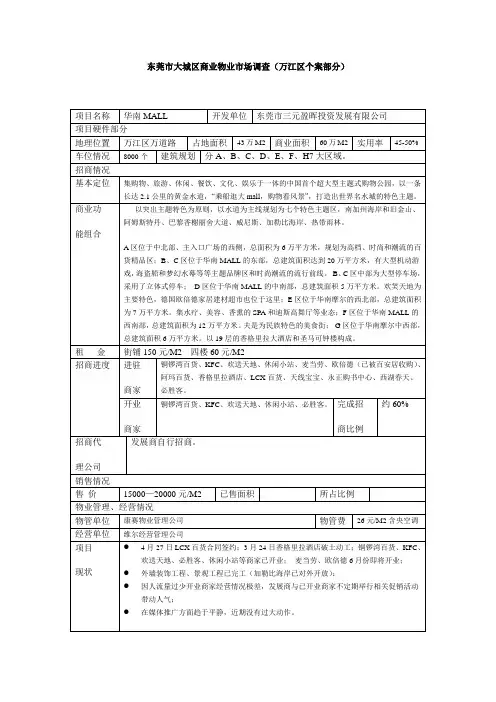

东莞市大城区商业物业市场调查(万江区个案部分)万江区商业调查报告总结●商业区位变化新的商业格局正在形成万江区委、区办事处确立了打造“商贸流通、生活服务发展区”“全面融入大市区”的发展目标。

扩大城市主城区区域,把以华南MALL为龙头的6.8平方公里的新城市中心区打造成网络集合式的商贸发展区;把东江两岸改造成生态与文化相结合的特色旅游景区;把万江区建设成为与大城区相接轨的配套生活服务区。

从政府的规划中可以看出新的万江商业格局正在形成,未来数年内万江将形成华南MALL为中心沿东江两岸逐步拓展并与城区相接轨商业发展趋势。

●商铺的放量方面未来数年内商铺的放量将呈下降趋势经过前两年东莞商业物业的爆炸式增长后,现因市场消化能力还没有引导到发展所希望阶段层面、国家政策影响、投资逐渐理性化等原因使商业物业的市场存量过多,并呈局部滞销势头。

从而影响了发展商的开发信心与开发速度,产品的投放量将逐步减少。

●商铺的价格商铺的交易价格将呈下降趋势以上几个项目的售价都呈现出高开低走的趋势,每平方米单价都有不同幅度下降,同比去年下降1000—1500元左右。

经过前两年东莞商业物业的爆炸式增长后,市场的闲余资金在一定程度上被吸钠,手中可用于房地产投资的资金大量减少;受国家政策影响投资行为变的慎斟,市场热度减弱。

从而影响了整个房地产市场的价格滑落特别是商业物业的价格下滑幅度最大。

商铺的租赁价格略有下降商业物业的市场存量过多,定位同质化竞争激烈,商家可选择的目标较多等因素。

2005年的商业物业租赁价格将会有所下降,虽市场报价与以往持平,但实际成交价却有微弱下降。

●发展趋势社区商业、特色商业必将成为万江数年内的发展主流受东莞商业大盘过多的影响,特别是华南MALL影响,在未来数年内不论是政策规划上还是市场消化能力上万江都不大可能出现大型商业物业。

随着“商贸流通、生活服务发展区”区位发展目标的确定,万江的商业发展将于商贸流通、生活服务相配套的社区商业、特色商业为发展主流。

麦德龙东莞万江店的选址分析一、麦德龙介绍及其地理位置特征(一)介绍麦德龙是世界第一的现购自运制商业集团。

麦德龙于1995年来到中国并与中国著名的锦江集团合作,建立了锦江麦德龙现购自运有限公司。

1996年,麦德龙在上海开设了第一家商场,从一开始就取得了惊人的成功。

给中国带来了全新的概念。

麦德龙是第一家获得中国中央政府批准在中国多个主要城市建立连锁商场的合资企业。

麦德龙的到来填补了中国在仓储业态上的空白,同时麦德龙也吸引其它投资促进区域经济。

先进的分销系统给予中小企业帮助。

麦德龙通过其全国性分销系统将当地产品投入国内市场的同时吸引着各地顾客。

同时麦德龙国际分销系统将中国商品推向国际市场。

2002年我们在中国北部、东部、南部和中部建立了四个销售区域。

德国麦德龙于2003年6月10日与东莞方面正式签约,将其华南地区首家店铺落户东莞万江。

麦德龙与东莞方面的战略合作谈判持续近一年,2004年3月17日,德国零售巨头麦德龙正式开业。

麦德龙万江店投资1500万欧元,位于万江区金鳌大道北1号,这是麦德龙在中国开设的第19家商场,也是在全球开设的第476家商场。

麦德龙所采取的是“现购自运”销售方式,现购自运是指专业顾客在仓储式商场内自选商品,以现金支付并取走商品。

与传统的送货批发相比,现购自运的优势在于较好的性价比,食品和非食品分类范围广,即时获得商品,更长的营业时间。

麦德龙现购自运的目标顾客包括餐饮业,酒店业,食品、非食品贸易服务商以及机构采购。

顾客还可以找到大包装以满足特殊需求。

(二)地理位置东莞麦德龙位于东莞市万江区金鳌大道北1号,靠近在万江大道与金鳌大道的交汇处。

而且紧邻东莞汽车总站,四周交通发达。

从图1中可以看到麦德龙设在东莞城区与万江镇结合处的主干道附近。

这样既可避免市区的交通拥挤,又因土地价格相对便宜而减少了投资风险。

同时,选址还适应了城乡一体化的发展趋势,提前占据区位优势。

东莞市是广东省的经济大市,又是珠江三角洲地区重要的中心城市之一其优势得天独厚。

关于城区商业特色街发展情况的调查报告为加快服务业发展,提高商业特色街的品位,打造姜堰贸易服务新形象,市政协经济科技委员会会同市发展计划局、三产办、贸易局、工商局、工商联组成联合调查组,利用一个多月的时间,对姜堰城区的贸易现状,特别是商业特色街的发展情况进行了专题调研。

在调查活动中,我们深入街区,走访业主,召开了10多个座谈会,走访了6个街区的近百家经营户,就如何加快城区贸易发展步伐,如何打造商业特色街,文秘部落广泛地听取意见,研讨商业特色街建设的优惠政策和有效措施,现将有关情况报告如下、一、城区商业特色街的现状改革开放以来,城区贸易发展迅猛,商业、供销系统的十大商场在商贸发展中起着主导作用。

进入新世纪,随着市场经济体制日趋完善,国有资本逐步退出,国有商场纷纷转制,个体私营企业已成为姜堰城区贸易发展的主力,且发展势头良好。

城区贸易的格局也随之发生了一些变化,除西大街仍然是城区贸易的黄金地段外,在其他主次干道上产生了一些新兴的商贸区,形成了经营特色,产生了一定的市场效应。

在特色街的形成中政府、经营者、消费者发挥了相应的作用,推动了特色街的形成和发展。

1、政府搭台,企业唱戏,推动了商业服务业的发展。

改革开放以来,市委、市政府坚持经济建设这个中心不动摇,狠抓第一要务,一、二、三产业协调发展。

召开了服务业工作会议和餐饮工作会议,研究部署推动第三产业发展的政策措施,制订了加快个体私营经济发展的暂行办法,加大流通企业改制力度,重视三产统计工作。

这些举措有力地推动了城区商业服务业的发展,企业数量不断增多,规模不断扩大,第三产业增加值在国内生产总值中的比重不断提高。

2、部门配合,合理引导,促进了商业特色街的形成。

市三产办公室协调指导全市第三产业的发展,市贸易局跳出原先的管理模式,由管理国有集体商业贸易企业转变为服务全市社会商业,积极探索引导全市商业服务企业发展的新路。

旧城改造步伐的加快,为商业特色街的形成提供了载体。

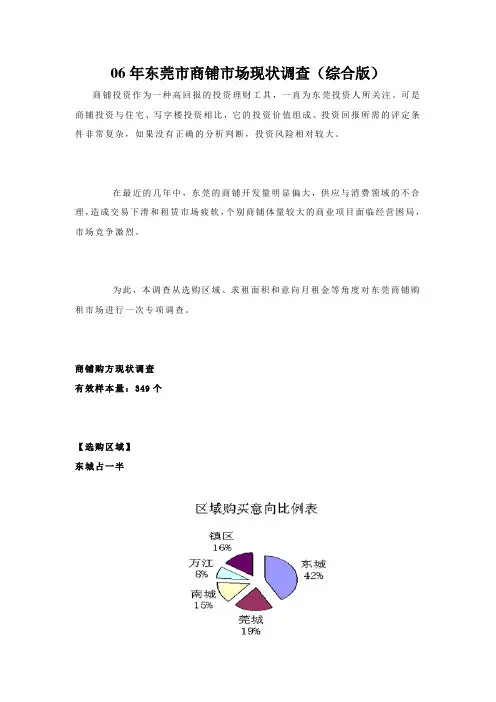

06年东莞市商铺市场现状调查(综合版)商铺投资作为一种高回报的投资理财工具,一直为东莞投资人所关注。

可是商铺投资与住宅、写字楼投资相比,它的投资价值组成、投资回报所需的评定条件非常复杂,如果没有正确的分析判断,投资风险相对较大。

在最近的几年中,东莞的商铺开发量明显偏大,供应与消费领域的不合理,造成交易下滑和租赁市场疲软,个别商铺体量较大的商业项目面临经营困局,市场竞争激烈。

为此,本调查从选购区域、求租面积和意向月租金等角度对东莞商铺购租市场进行一次专项调查。

商铺购方现状调查有效样本量:349个【选购区域】东城占一半调查结果显示:在被访者中有293份样本希望在市区购买商铺,占总意向样本数的84%。

在东莞城区商铺中,选择购买东城区的样本排在第一位,共145份,占349份样本问卷的50%;其他依次是莞城区、南城区、万江区和镇区,样本数量分别为67份、53份、28份和56份。

从统计数据可以看出,大部分的问卷样本倾向于城区商铺,且超过五成的样本有意购买东城商铺,认可度较高。

在镇区问卷样本中,多数选择经济发达的虎门、长安、常平、厚街等镇。

【主购面积】51-80平方米之间最受欢迎调查结果显示:选购面积位于51-80平方米之间,占有率最高,为38% ,31-30平方米和30平方米以下的选择率也比较高,均为19%,80-100平方米之间为10%,100平方米以上均比较低。

多数购铺者倾向于51-80平方米。

【欲购总价】21-50万元居半调查结果显示:被访者购买商铺总价的意愿分别是:10-20万元11%; 21-50万元占49%; 51-100万元占32%;101-200万元占5%;200元以上占3%。

从数据可以看出,购铺者群体期望总价在21-50万元最多,其次是51-100万元。

随着房价的走高,10-20万元的铺已经很罕见了。

[NextPage]【投资因素】升值潜力最重要调查结果显示:对于影响投资商铺的主要因素,列为第一考虑因素的被访者比例分别是:升值潜力占34%;其次是位置,占17%;价格占14%;质量占9%;商家信誉占6%;周边环境占11%;物业管理占3%;户型占6%。

东莞新奥燃气有限公司2004年市场开发计划(提案第一版)负责人:张叶生撰写人:吕强撰写时间: 2003年11月目录第一部分:2004-2006年3年营销战略1一、市场调研及发展趋势预测1二、提高业绩的关键措施5三、三年业务指标预测5四、人员及资金配置计划5第二部分:2004年度市场开发计划6一、03年经营检讨与03年度业绩预测6二、04年提高市场开发业绩的具体举措7三、情景分析和04年度市场开发目标12四、人员及资金配置计划14第三部分:附件15一、广告宣传计划与费用明细表(参见附表)15二、“2004年度经营计划”衡量工具15三、2004年月度SMART的差距补救行动计划15第一部分:2004-2006年3年营销战略一、市场调研及发展趋势预测1.市场概述1.1城市概况(市场调研报告内容)a.总体状况◆地理位置:东莞市位于广东省中南部,珠江三角洲中部东江下游,北靠广州,南依深圳,东邻惠州、博罗,西隔珠江与番禺相望,处于穗、深、港经济走廊的黄金地段。

◆行政区划:东莞市域总面积2465平方公里,包括4个区和28个建制镇,下辖546个村委会和132个居委会。

其中,莞城区、万江区、东城区、南城区、寮步镇、石龙镇和石碣镇在首期供气计划之内。

◆人口状况:全市总人口为756.84万人。

其中户籍人口223.19人(非农人口56.27万人),外来暂住人口533.65万人。

户数为43.15万户,其中非农户为11.99户。

近期(2005年)规划中心城区人口规模为71万人左右,远期(2015年)规划控制在80万人左右。

◆经济建设:2002年全市国内生产总值为672.27亿元,按可比价格计算,比上年增长18.4%。

三大产业构成比例为4.8:55.2:40.0。

人均国内生产总值为43401元。

各项存款余额1790.18亿元。

实际利用外资和进出口总额2002年分别达到21.48亿美元(不含对外借款)和442.47亿美元(海关统计口径),分别比上年增长18.3%和28.4%。

关于东莞市商铺情况的市场调查与分析报告宏房售〔02〕报001号公司领导:宏景商贸中心开盘在即,为了使商铺定位更具准确性、针对性,促进资金快速回笼,售楼中心市场调研人员对东莞市莞城、万江、东城、南城四大区域的部分商铺进行了调查,并与中兴路莞城批发市场、宏远沿河路副食品批发市场的铺主进行了深度访谈,从中了解了目前东莞市商铺的整体供需情况、投资者的特征以及动机,掌握了消费者对宏远所开发的沿河路批发市场的评价与建议,综合各方面的资讯,能对宏景商贸中心商铺的价格定位、发动、宣传与经营起到一定的参考作用。

现将具体情况汇报如下:一、调查概况:〔一〕调查范围:1、东莞市四大区域的商铺:(1)莞城范围:华业大厦、花园商贸城、富怡花园、佳力大厦;(2)东城范围:雍华庭、聚富豪苑、中惠华庭;(3)南城范围:金域名苑、中信东泰花园康怡居、石竹新花园;(4)万江区域:哈客来数码城2、主商区:(1)中兴路莞城批发市场(2)博厦批发市场(3)宏远沿河路副食品批发市场(二)调研方法:(4)与业主进行面对面的访谈(5)以客户的身份到售楼中心咨询(6)调查问卷二、调查结果与分析:1、东莞市四大区域商铺状况调查结果与分析:〔1〕比照表(2) 价格比照图:〔单位:元/㎡〕500015000250003500045000莞城东城南城〔3〕分析:i. 花园新村:作为莞城商业中心地,它集中了东莞餐饮、娱乐、服装等各类消费于一街,是东莞市商业黄金地带,这里商铺租售两旺,发展商开发的商铺一推出即在短期内售完,东莞市居民大多愿在此投资,认为这里是东莞市的黄金地铺,市场状况明显供不应求,使得此地段的铺位价格节节攀升,且这里的二手市场也较发达,转手及出售、出租均很容易,换手频率也很快,为投资者提供了广阔的炒作空间,目前已发展至樟村大道、文华花园大道以及红荔路。

ii. 东城:随着老城区的搬迁,东城区现已形成一个新的商业中心,聚敛了大量的人气,潜在购买力很大,置业人士当中投资、自用各占一半,而且所经营的项目均属高档,是东莞市的高档消费区,因此,开发商推出的商铺价格步步走高,需求量呈上升趋势,雍华庭的步行街第一期铺位在半年之内销售完毕以及聚富豪苑临街商铺40,000元/㎡就足已证明。

东莞新奥燃气有限公司2004年市场开发计划(提案第一版)负责人:张叶生撰写人:吕强撰写时间:2003年11月目录第一部分:2004-2006年3年营销战略1一、市场调研及发展趋势预测1二、提高业绩的关键措施5三、三年业务指标预测5四、人员及资金配置计划5第二部分:2004年度市场开发计划6一、03年经营检讨与03年度业绩预测6二、04年提高市场开发业绩的具体举措7三、情景分析和04年度市场开发目标12四、人员及资金配置计划14第三部分:附件15一、广告宣传计划与费用明细表(参见附表)15二、“2004年度经营计划”衡量工具15三、2004年月度SMART的差距补救行动计划15第一部分:2004-2006年3年营销战略一、市场调研及发展趋势预测1.市场概述1.1城市概况(市场调研报告内容)a.总体状况◆地理位置:东莞市位于广东省中南部,珠江三角洲中部东江下游,北靠广州,南依深圳,东邻惠州、博罗,西隔珠江与番禺相望,处于穗、深、港经济走廊的黄金地段。

◆行政区划:东莞市域总面积2465平方公里,包括4个区和28个建制镇,下辖546个村委会和132个居委会。

其中,莞城区、万江区、东城区、南城区、寮步镇、石龙镇和石碣镇在首期供气计划之内。

◆人口状况:全市总人口为756.84万人。

其中户籍人口223.19人(非农人口56.27万人),外来暂住人口533.65万人。

户数为43.15万户,其中非农户为11.99户。

近期(2005年)规划中心城区人口规模为71万人左右,远期(2015年)规划控制在80万人左右。

◆经济建设:2002年全市国内生产总值为672.27亿元,按可比价格计算,比上年增长18.4%。

三大产业构成比例为4.8:55.2:40.0。

人均国内生产总值为43401元。

各项存款余额1790.18亿元。

实际利用外资和进出口总额2002年分别达到21.48亿美元(不含对外借款)和442.47亿美元(海关统计口径),分别比上年增长18.3%和28.4%。

东莞城区主要商圈研究报告目录第一部分:商圈现状分析1.商业物业现状分析1.1. 物业分布1.2. 商业形态1.3. 建筑规模1.4. 产品特色1.5. 业态分布1.6. 经营方式1.7. 租售价位1.8. 配套设施1.9. 物业管理1.10. 车位状况2. 商业竞争格局分析6.1. 商圈细分6.2. 各商圈发展前景分析6.3. 城区商业发展趋势分析3. 典型项目调研第二部分:客户市场调研1. 消费者调查定量分析2. 沿街商铺经营者调查定量分析3. 商场内商铺经营者调查定量分析第一部分:商圈现状分析1.商业物业现状分析:1.1. 物业分布:东莞商业物业分布较为分散,城区已经发展成熟的商业集中地主要集中在西正路-市桥路、花园路及东城大道。

随着新一轮的城市化建设,目前一批大型商业项目的启动,将改变目前东莞城区的商业布局。

南城、东城、万江随着核心商业物业的建设,都将形成新的商圈。

>>城区主力商家及在建大型商业物业分布:区域核心商业地址备注莞城区沃尔玛东纵大道已营业莞城区地王广场东纵大道2004.10开业莞城区天和百货西正路已营业莞城区百佳西正路已营业莞城区家乐福运河西路已营业莞城区百佳东城西路已营业莞城区国美电器东城西路已营业东城区天和百货东纵大道已营业东城区华润东城大道2004.5开业东城区吉之岛花园路已开业东城区东城风情步行街东城大道已营业东城区世博广场东升大道在建东城区星光影业商城东升大道明年开工南城区第一国际鸿福路在建东江区华南MALL 万江大道在建从以上表格可以看出,目前城区商业主要分布在莞城区及东城区,而东城区则是目前在建商业物业最为集中的区域。

市区已售、在售和正在运营的商业物业比较集中的区域主要在东城区,其主要原因在于城市用地限制及规划发展引导的影响,同时东城区集中了东城中心、金月湾、东城山庄、新世界花园、东糖住宅小区、金泽花园等档次较高的新兴居住小区,有着较强的消费力资源,同样需要较高档次的消费场所与之匹配。

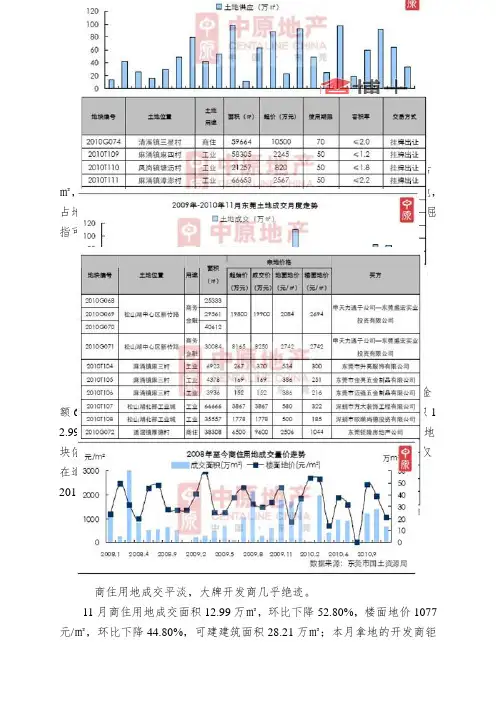

中原地产11月东莞房地产市场分析报告一、土地市场分析1、土地供应分析11月土地供应连续回落,商住用地位置偏远。

2010年11月东莞市国土资源局挂牌上市10宗土地,总面积33.76万㎡,环比减少47.03%,其中商住用地3宗,占地14.39万㎡;7宗工业用地,占地19.37万㎡;本月总体供应量比上月大幅减少,其中商住用地供应也屈指可数,同时差不多上位于偏远的镇区。

2010年11月东莞挂牌上市土地情形一览:2、土地交易分析11月土地市场归于沉静。

2010年11月东莞市成交15宗土地,成交面积为45.25万㎡,成交金额6.79亿元,面积环比上月下降47.30%;商住用地成交4宗,成交面积1 2.99万㎡,成交金额3.04亿元。

本月土地市场表现较为沉静,不管工业地块依旧商住、商务地块,几乎全部以底价成交,或叫价一两轮就收兵,仅在道滘镇厚德村地块显现钜隆地产与富盈地产之间25轮的竞价。

2010年11月土地挂牌交易情形如下:3、商住用地成交量价走势分析商住用地成交平淡,大牌开发商几乎绝迹。

11月商住用地成交面积12.99万㎡,环比下降52.80%,楼面地价1077元/㎡,环比下降44.80%,可建建筑面积28.21万㎡;本月拿地的开发商钜隆地产、汇景地产、翡翠半岛地产都不是东莞十分主流的开发商,甚至钜隆地产才刚刚进入东莞房地产布局,但它们勇于在那个时刻节点底价拿地,也讲明了在当前楼市下各家开发商的战略意图有所不同。

近来达鑫地产在土地市场表现最为抢眼,从09年至今差不多6次斩获石碣镇鹤田厦村商住地块,总占地面积达到18.71万㎡,可见建筑面积37. 42万㎡,整体楼面地价仅为1473元/㎡,该企业加上在售的达鑫•江滨新城,差不多成为名副事实上的石碣地产龙头。

近期供需小结:2010年11月,东莞土地市场的供需双双回落,尽管没有土地流拍,但只有极个不商住地块有多轮的猛烈竞拍,究其缘故一方面是缺少热点地块的出让,另一方面央行接连提升存款预备金率收紧银根,开发商拿地对资金有所顾虑。

东莞市写字楼市场现状调查(综合版)东莞是一个以制造业著称的城市,在相当长的一段时期里,这座城市里的企业是以劳动密集型的制造业为主。

由于大部分东莞企业公办点都设置在工厂内部,写字楼市场租赁市场长期以来都难于兴旺起来,这一点在工厂相对集中的镇区表现尤为明显。

近年来,东莞市政府加速了城市发展步伐,在城市升级和产业升级的推动下,第二、三产业的比例明显提升。

在行政中心落成后,东莞一改以往没有中心区的现状,吸引了越来越多的企业在城区设立办公点,写字楼需求曾经一度快速上升,但与其增加数量与城市写字楼开发总量还存在一定的差距。

为此,本调查从区域投资、企业选址和租金承受度等角度对东莞写字楼购租市场进行一次专项调查。

写字楼购方现状调查有效样本量:210份【选购区域】东城南城居首调查结果显示:在被访者中有187份样本希望在城区购买写字楼,占总意向样本数的89%。

在东莞城区写字楼中,选择购买东城区的样本排在第一位,共84份,占210份样本问卷的40%;其他依次是南城区、镇区、莞城区和万江区,样本数量分别为76份、17份、10份和23份。

从统计数据可以看出,大部分的问卷样本倾向于城区写字楼,且超过六成多的样本有意购买东城和南城区写字楼,认可度较高。

在镇区问卷样本中,多数选择经济发达的虎门、长安、常平、厚街等镇。

[NextPage]【主购面积】集中在51-200平方米之间调查结果显示:有141份调查样本选购面积位于81-200平方米之间,占有率高达49.1% ,足见这一范围是写字楼的消化集中点。

在所有选购面积中101-150平方米选择率最高,有46份调查样本,占有率为22%。

其次是81-100平方米和151-200平方米的写字楼,占有率分别为20.5%和11%。

其他的写字楼选购问卷样本数分别为50平方米以下的占6.7%、51-80平方米占有率为10.1%、201-250平方米占有率为9.0%、251-300平方米占有率为8.1%、301-400平方米占有率为5.2%;401-800平方米占有率为2.4%;800平方米以上占1.4%。

20220228_东莞_写字楼市场调研报告范文_徐安琦东莞写字楼市场调研报告版权声明:本文仅供客户内部使用,版权归世联地产顾问(中国)有限公司所有,未经世联地产顾问(中国)有限公司书面许可,不得擅自向其它任何机构和个人传阅、引用、复制和发布报告中的部分或全部内容。

2022-8-17报告结构东莞写字楼发展历程全市写字楼市场现状区域市场城区写字楼市场现状镇区写字楼市场现状典型写字楼案例写字楼产品线分类发展阶段区域演变过程区域特征产品发展过程东莞写字楼发展进程雏形阶段1995年商务氛围发展情况较差90年代末的东莞写字楼基本上是以政府部门与国有企事业单位自建自用为主;主导产业——制造业多数企业的办公室均设于厂内;部分中小型企业在市区商业繁华区域商住型物业设立小型办公室,这些并不是真正意义上的“写字楼”,市场需求较小,市场上不成熟。

发展阶段2002年较好受政府行政中心南迁以及商务区规划等利好因素刺激,办公需求继续增长,办公物业投资热度有所提升。

东莞办公楼市场加速开发,短期内形成供应高峰。

但受2022年下半年全球金融危机影响,部分外向型中小企业选择搬回厂区或选择成本更低的商住楼。

从08年开始东莞写字楼供应出现回落,市场进入短暂的调整期。

快速发展阶段2022年浓厚在经济复苏以及政府对东莞商务区重点规划的背景下,得益于东莞经济快速发展、产业转型升级和国内外企业扩张需求,办公楼市场重新启动,一批优质办公楼项目相继被推出,东莞优质办公物业市场将有结构性转变,众多大型优质项目将投入开发。

至今代表楼盘金源商业中心、经贸大厦、花园商业中心第一国际、华凯广场、中环球经贸中心、海德广环财富广场、鼎峰卡布斯、场、广发金融大厦、汇中信协和大厦、胜和大厦峰中心南城-胜和-元美路商务片区东莞市政府、市政设施集中地,中心城区规划发展以行政办公为主,依托行政中心区规划发展起来的商务区东莞大道-鸿福路商务片区规划发展倾向度最高的区域,是东莞最具发展前景和规划的CBD区、南城总部基地,办公区环境及设施代表东莞目前最高水平。

Modem ity现代城市城市东莞市万江区“下坝坊力历史街区更新改造现状及问题分析Status Quo and Problem Analysis of the Renewal and Reconstruction of the"Xiabafang"Historic District in Wanjiang District,Dongguan City黄梓卫(澳门城市大学创新设计学院,澳门特别行政区999078)摘要:在东莞市城市更新工作推动下,通过文创产业与商户的入驻进行自发性、小规模及渐进式的街区改造形式,下坝坊的历史文化街区改造于2009—2014年取得阶段性的成功。

经实地调研结果分析,相比改造初期,目前下坝坊在新老建筑交融、环境氛围以及交通布置等方面得到优化。

通过现状分析,结果发现:下坝坊仍遭受土地产权利益纠纷的困扰,同时存在文创氛围大幅下降、坊内环境恶化以及居住建筑老化等问题。

最后通过问题的解剖,提出下坝坊的后续发展建议。

关键词:东莞市;城市更新;下坝坊;历史文化街区改造;城市更新问题Abstract:Driven by the urban renewal project of Dongguan City,Xiabafang*s historic district has been successfully reconstructed,with cultural and creative industries settling down in this district.On-site investigation reveals that Xiabafang has been optimized in terms of the integration of new and old buildings,environmental atmosphere and traffic layout compared with that in its early stages of renovation.Through analysis of the status quo,it is found that Xiabafang still suffers from disputes over land property rights,and there are also problems such as a sharp decline in the cultural and creative atmosphere,deterioration o£the environment in the workshop,and aging of residential buildings.Based on analysis of these problems,suggestions for the follow-up development of Xiabafang are put forward.Key words:Dongguan Ciiy;city renewal;Xiabafang;reconstruction of historic district;problems in city renewal0引言东莞市作为近年来迅速发展的现代化制造业城市,在急需工业用地及高新技术产业园用地(M0)情况下,城市建设用地开发强度已达43%。

目录第一章华南MALL商圈范围的划定 (2)第二章华南MALL人流量及其消费额预测 (9)2.1华南的人流量预测 (9)2.2华南的日均消费额预测 (13)第三章华南MALL商圈环境分析 (19)3.1 华南MALL商圈的社会经济发展环境 (19)3.2 华南MALL商圈的交通环境 (24)3.3 华南MALL商圈的商业经营环境 (35)3.4 华南MALL商圈的政策环境 (46)第四章各层商圈消费者之特征 (49)4.1各层商圈消费者的人口特征 (49)4.2华南MALL各层商圈的目标消费者特征 (55)4.3各层商圈消费者的消费行为特征 (56)第五章消费者对超大型购物中心的期望与需求 (63)5.1 对超大型购物中心购物项目的期望和要求 (63)5.2 对超大型购物中心餐饮项目的期望和要求 (65)5.3 对超大型购物中心娱乐项目的期望和要求 (66)第六章消费者对华南MALL的接受度 (67)6.1 对华南MALL的认知状况 (67)6.2 对华南MALL及其特色的感知与评价 (69)6.3 光顾华南MALL的可能性和迫切程度 (70)第七章对华南MALL的建议 (71)第一章华南MALL商圈范围的划定MALL是在“毗邻的建筑群中,或一个大型建筑群中,有一个管理机构组织协调和规划,把一系列零售商店、服务机构组织起来,提高购物、休闲、餐饮、娱乐、等各种服务的一站式消费中心。

MALL起源于20世纪中期的欧美,在美国、加拿大、德国、英国、韩国、日本、法国、意大利等发达国家中,MALL属于最流行的先进高级商业业态。

目前中国还没有真正意义上的MALL。

华南MALL是一个将崛起于广东东莞市万江区,投资达到25亿元人民币,建筑面积达到80多万㎡,商业经营面积超过60万㎡的,集购物、餐饮、娱乐、休闲、酒店及大型景观游乐主题公园于一体的一站式消费中心,将是国内真正意义上的第一个MALL。

华南MALL作为一个庞大的商业业态机构,必须汇集周边地区的人流、物流、资金流和信息流,极大拓展珠三角的巨大消费市场,成为珠三角的零售行业核心力量,为此,我们必须明确华南MALL商圈辐射范围。

关于城区商业特色街发展情况的调查报告为加快服务业发展,提高商业特色街的品位,打造姜堰贸易服务新形象,市政协经济科技委员会会同市发展计划局、三产办、贸易局、工商局、工商联组成联合调查组,利用一个多月的时间,对姜堰城区的贸易现状,特别是商业特色街的发展情况进行了专题调研。

在调查活动中,我们深入街区,走访业主,召开了10多个座谈会,走访了6个街区的近百家经营户,就如何加快城区贸易发展步伐,如何打造商业特色街,文秘部落广泛地听取意见,研讨商业特色街建设的优惠政策和有效措施,现将有关情况报告如下:一、城区商业特色街的现状改革开放以来,城区贸易发展迅猛,商业、供销系统的十大商场在商贸发展中起着主导作用。

进入新世纪,随着市场经济体制日趋完善,国有资本逐步退出,国有商场纷纷转制,个体私营企业已成为姜堰城区贸易发展的主力,且发展势头良好。

城区贸易的格局也随之发生了一些变化,除西大街仍然是城区贸易的黄金地段外,在其他主次干道上产生了一些新兴的商贸区,形成了经营特色,产生了一定的市场效应。

在特色街的形成中政府、经营者、消费者发挥了相应的作用,推动了特色街的形成和发展。

1、政府搭台,企业唱戏,推动了商业服务业的发展。

改革开放以来,市委、市政府坚持经济建设这个中心不动摇,狠抓第一要务,一、二、三产业协调发展。

召开了服务业工作会议和餐饮工作会议,研究部署推动第三产业发展的政策措施,制订了加快个体私营经济发展的暂行办法,加大流通企业改制力度,重视三产统计工作。

这些举措有力地推动了城区商业服务业的发展,企业数量不断增多,规模不断扩大,第三产业增加值在国内生产总值中的比重不断提高。

2、部门配合,合理引导,促进了商业特色街的形成。

市三产办公室协调指导全市第三产业的发展,市贸易局跳出原先的管理模式,由管理国有集体商业贸易企业转变为服务全市社会商业,积极探索引导全市商业服务企业发展的新路。

旧城改造步伐的加快,为商业特色街的形成提供了载体。