房地产企业内部审计手册

- 格式:docx

- 大小:73.88 KB

- 文档页数:34

万科集团房地产内部审计手册【内部审计】万科内部审计是公司内部经济监督的一种形式,是公司审计室在董事会审计委员会的领导下,依照国家有关法规和公司有关规章制度,独立、客观地监督、评价公司及其下属单位的财务收支及其经济活动的真实性、合法性和效益性,检查、评价内部控制制度的完善性,评估企业经营风险,以达到查错防弊、防范和降低经营风险、改善经营管理、提高经济效益的目的。

所谓真实性,是指企业的财务会计、统计等记录必须如实反映企业的实际经营管理成果,必须按照国家相关的经济法规、政策和公司董事会的有关规定,记录和反映企业的经营管理活动。

所谓合法性,是指企业的一切经营管理活动必须符合国家相应的法规、政策条例,必须符合公司董事会决议及公司的有关规章制度。

所谓效益性,是指企业的一切经营管理活动都必须围绕如何产生更大的经济效益而进行。

【审计的主要职权】万科公司审计室及审计人员的主要职权是:1.检查会计报表、会计账簿、会计凭证、会计分析资料、会计政策及科目说明,查阅有关的文件资料;2.检查内部管理制度、规定和程序,包括财务管理制度、会计核算制度、人事管理制度、工程管理制度、档案资料管理制度、有关业务操作规程、费用报销制度等;3.审阅经济合同或协议,主要包括项目合作协议(合同)、工程承包合同、设备材料采购合同、劳务合作合同、售楼合同等;4.检查房地产项目资料,主要包括项目的概算书、预算书、决算书和设计图纸、现场签证备忘录及相关修改图纸等;5.检查资金及其他财产,主要包括各种存货、固定资产和货币资金等;6.对审计中的有关事项进行调查并索取证明材料;7.对严重违反国家法律和公司有关制度和造成严重损失浪费的人员,提出追究其责任的建议;8.对投资决策、企业经营及可能存在的风险进行分析和评估;9.提出改进管理、提高效益的建议,检查审计结论的落实情况。

【审计预警】《内审条例》中所述“审计预警”是指审计人员根据《企业风险评估程序》、《万科审计巡查制度》,通过对企业及其项目运作过程进行日常的分析性审计、现场审计及审计巡查,对所企业出现的或潜在的经营管理风险定期或不定期地向公司领导报告。

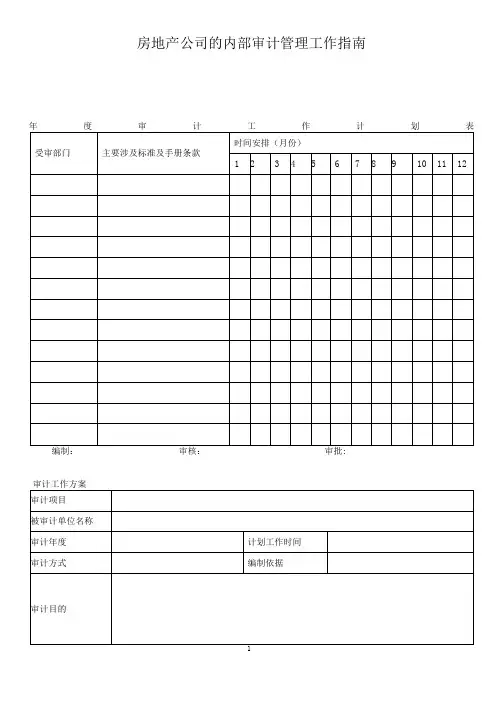

房地产公司的内部审计管理工作指南设计组长(签字): 编制人(签字):会计报表编制与报送内部控制测试货币资金内部控制测试人事和薪金内部控制测试应收预付款内部控制测试被测试人: 编号:5存货内部控制测试:编号固定资产内部控制测试应付预收款内部控制测试成本与费用内部控制测试销售收入内部控制测试被测试人:编号:投资内部控制测试无形资产及其他资产内部控制测试6 转出无形资产有无审批手续?7 无形资产投资或转让所取得的收入是否及时入账?8 无形资产重估价与原账面金额的差额处理是否符合国家规定?9 无形资产和递延资产是否严格按法立期限摊销?10 会计年度内的摊销方法是否一致?11 其他资产的确认有无依据?12 英他资产有无专人负责管理并单独核算?13 其他资产的转销处理有无审批手续?测试结果:说明:审计人员:年月日被测试人:年月曰长期负债内部控制测试被测试人:编号:序号问题适用否足否备注1长期借款合同的签订是否存在严格的审批程序?2 长期借款的借入、使用、偿还以及利息的计算是否符合规定?3 债券发行是否有正式的授权程序?4 申请发行债券是否报经有关管理部门和证监会审查批准?5 债券发行是否与债券发行代理商签订债券发行合同并按合同办理有关事宜?6 债券发行审批与业务执行、业务执行与会计记录等不相容职务是否分离?7 债券发行的价格确左、利息计算、溢价或折价摊销是否符合规定?8 债券的偿还和购回是否有正式的授权程序?9 债券发行收入是否立即存入银行,并按规泄用途使用?10 未发行的债券是否由专人负责保管?11 是否设苣应付债券登记簿,对有关债券发行情况,如债券持有人、债券而值、利率、除息日15。

2017年房地产集团内控手册之内部审计篇内部审计管理业务流程

一、业务目标 (2)

二、业务风险 (2)

三、业务范围 (2)

四、业务流程描述 (3)

1 审计计划的制定与审批 (3)

2 审计准备阶段 (3)

3 审计的实施 (4)

4 审计报告的编制与审核 (5)

5 后续审计 (5)

6 审计资料的存档 (6)

五、相关制度目录 (6)

六、主要控制点 (6)

七、检查资料 (6)

八、业务流程图 (7)

一、业务目标

内部审计程序、审计方法符合有关内部审计行业标准和公司内部规章制度的要求;

充分履行监督职能,促进企业经营活动健康发展;

保持内部审计机构及审计专业判断的独立性、客观性;

确保审计团队的业务技能和审计质量满足内部审计业务的需要。

二、业务风险

内部审计程序、审计方法不符合有关内部审计行业标准和公司内部规章制度的要求,可能影响审计机构专业判断的正确性;

审计机构不够尽职尽责,未能履行监督职能,未能发现企业存在的舞弊等影响企业的健康发展的不良现象;

企业组织架构不合理,审计机构或人员未能保持独立性、客观性,可能影响审计机构履行监督职责的有效性;

审计团队的业务技能和审计质量达不到专业要求,可能导致审计机构做出不恰当的审计判断。

三、业务范围

该子流程主要描述了股份公司关于内部审计业务管理的相关流程,主要包括审计计划的制定与审批、审计方案与审计通知的编制与审批、现场审计的实施、审计报告的编制与审批、审计工作资料的存。

房地产公司内部审计方案第一篇:房地产公司内部审计方案审计方案根据集团公司领导安排,拟对**有限公司进行审计,审计方案如下:一、审计目标:对****房地产开发有限公司资产、负债及经营情况进行审计检查,做出客观评价,揭示公司经营风险,总结管理经验,对公司经营和管理提出合理意见及建议。

二、审计范围:2011年度公司经营情况,有必要时可追溯或延伸审计。

三、审计方式:现场审计四、审计内容:(一)收入1、检查公司收入规模、利润完成情况,收入、利润增长及贡献情况,包括建造合同收入(初始收入和追加收入)、房地产销售收入、提供劳务的安装收入、让渡资产使用全收入(利息收入、场地使用费收入等)。

评价公司客户欠费、坏账率变化情况,评价公司收入质量;2、检查公司收入确认和核算是否真实、完整,是否符合国家及公司有关财务会计制度规定,收入形成过程是否规范、有效,有无虚列、多列、少列或不列收入等问题,有无坐收坐支,资金账外循环等问题;(二)成本费用1、检查公司产品成本支出的范围和标准是否符合国家及公司有关财务会计制度规定,支出是否真实、完整,有无虚列、多列、少列或不列等及违反权责发生制原则问题,以及公司人工成本来源、发放、结余等各项管理情况。

包括土地购置成本、土地开发成本、建安工程造价等,核实公司商品的成本造价。

2、检查公司各项费用列支情况,包括公司的管理费用、销售费用、财务费用。

3、公司各项税金。

包括:(1)营业税及其附加(2)土地使用税(每平方米每年税费为:大城市1.5—30元,中等城市1.2—24元,小城市0.9—18元,县城、镇0.6—12元)。

(3)房产税(税率为房产余值的1.2%,或者按房产租金的12%按年征收)(4)土地增值税实行四级超率累进税率;增值额未超过扣除金额50%的部分,税率为30%;增值额超过扣除金额50%的部分,未超过扣除金额100%的部分税率为40%,速算扣除系数为5%;增值额超过扣除金额100%的部分,未超过扣除金额200%的部分,税率为50%,速算扣除系数为15%;增值额超过扣除金额200%的部分,税率为60%,速算扣除系数为35%;(5)企业所得税。

1.目的加强对集团公司各职能部门及各下属公司的审计,促进审计工作的系统化、规范化,保证审计质量,明确审计责任,控制审计风险,促进被审计单位加强和改善经营管理,有效控制经营风险,提高经济效益,保障集团资产保值增值.2.适用范围集团公司及各下属公司。

3.术语与定义3。

1审计:是指集团公司审计机构及审计人员通过独立客观的监督和评价活动,对公司各项业务活动、财务收支及内部控制的适当性、真实性、合法性和有效性进行审查、评价和咨询,对公司决策、预算和经营目标落实情况进行检查,并提出富有建设性的审计建议和意见,旨在增加价值和改善公司的运营,确保公司经营目标的实现。

3。

2管理审计:是指集团公司审计部委派审计组或审计人员,对集团公司各下属公司的经营管理及经济活动进行综合的、系统的审查、分析,对照一定的标准评定经济效益的现状和潜力,提出提高经济效益的建议,促使其改善管理,提高效益的一种审计活动。

4。

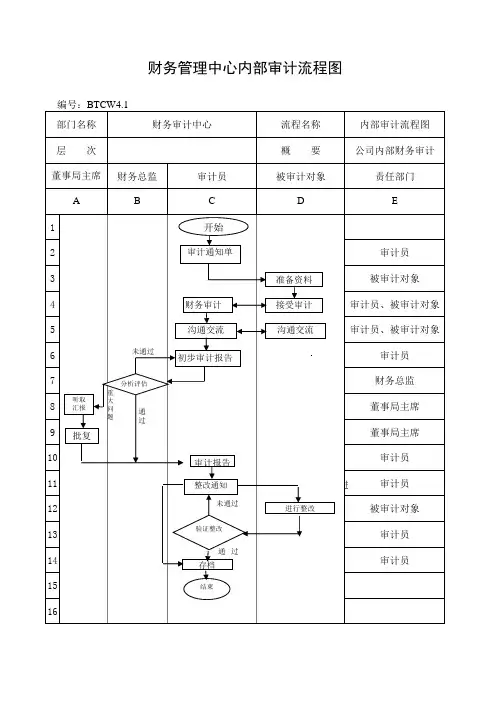

流程图参见集团内部审计程序5。

工作流程5。

1审计类型及工作内容5。

1。

1 常规财务审计5。

1。

1。

1 按季度开展对集团公司各职能部门及各下属公司的财务审计,审计的内容主要包括:A、内控制度建立及执行情况;B、主要经济指标完成情况;C、财务管理与核算的基础工作情况;D、期间资产、负债、所有者权益的基本情况;E、遵守财经纪律、执行财务制度情况;F、落实审计决定的整改情况。

5.1.1.2 按月对集团公司各下属公司的财务帐、证、表进行抽审,评差表优,予以通报。

5.1。

1。

3 开展定期与不定期对集团公司各职能部门及各下属公司财务制度执行情况的监审活动,发现问题,督促纠正.5.1.1。

4 不定期向集团公司董事长提供审计简讯,扼要反映集团公司各职能部门及各下属公司财务核算、财务管理以及经营活动基本状况以及提出的审计意见. 5。

1.1。

5 有计划轮流对集团公司各下属公司实行年度审计。

5。

1。

1。

6 完成集团公司董事长下达的其他临时财务审计工作任务。

审计部管理手册(试行稿)*****房地产开发公司二零零八年五月关于试行审计部管理手册的说明审计部全体员工:我公司自成立审计部以来,一直致力于建立一套完整、有效的部门管理办法,以公司的整体制度作为有效运作的保证,在其基础上根据部门职责细化编制部门管理手册,以指导、规范部门行为。

现将此管理手册下发给本部门每位员工,且将安排时间进行培训学习,望部门每位员工必须通读本管理手册,且严格执行各项规定,同时在试行过程中如果发现有错误或可以改进调整的地方,及时上报以便再次修订。

批准:主编:协编:*****房地产开发公司审计部二零零八年五月目录部门组织架构及部门职责 (4)招标及谈判管理流程 (7)合同管理流程 (11)工程款、材料款支付管理流程 (14)工程结算管理流程 (16)现场签证管理流程 (20)工程变更管理流程 (23)工程材料管理流程(甲供材) (25)经济台帐管理流程 (27)日常管理常用表格 (29)*****房地产公司审计部组织架构部门主要职责1)参与项目可行性研究论证,进行成本测算,对各种技术方案提供经济分析,正确、全面地预测成本,为公司决策提供依据。

2)根据公司经营目标,参与项目交付标准、规划设计方案的成本分解,落实各阶段成本控制指标;对成本费用控制进行研究,提供有效的费用控制措施或方法,指导、协调、监控目标成本管理工作。

3)及时进行目标成本动态管理及跟踪分析。

及时对实际成本与目标成本的差异进行分析、比较,总结目标成本管理过程中的经验(控制要点)以及存在的问题。

4)组织或协助其它部门对工程项目、甲供材进行招标。

负责编制招标文件、标底、发标、主持或协助开标、评经济标、谈判等。

5)进行全方位的合同管理。

对合同的起草、审核、签订、履行、反馈等全过程跟踪控制,并及时提出合理化建议。

6)进行全过程的付款控制。

据合同条款、工程报价、结算资料,对工程预付款、进度款、结算款的拨付进行审核和控制,避免重算、多算、误算和超付。

广厦地产集团内部审计工作细则指导手册Company number【1089WT-1898YT-1W8CB-9UUT-92108】广厦地产集团内部审计工作细则指导手册【最新资料,WORD文档,可编辑】目录第一部分资产类1. 货币资金审计目标和程序(1)审计目标①确定货币资金是否存在;②确定货币资金的收支记录是否完整;③确定库存现金、银行存款以及其他货币资金的余额是否正确;④确定货币资金在会计报表上的披露是否恰当。

(2)审计程序①核对现金日记帐、银行存款日记帐与总帐的余额是否相符;②会同被审计单位主管会计人员盘点库存现金,编制“库存现金盘点表",分币种面值列示盘点金额;资产负债表日后进行盘点时,应调整至资产负债表日的金额。

盘点金额与现金日记帐户余额进行核对,如有差异,应查明原因并作出记录或作适当调整。

若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在“盘点表',中注明或作出必要的调整。

③获取资产负债表日的“银行存款余额调节表”,经调节后的银行存款余额若有差异,应查明原因,作出记录或作适当的调整;④检查“银行存款余额调节表”中未达帐项的真实性,以及资产负债表日后的进帐情况,如有存在应于资产负债表日前进帐的应作相应调整;⑤向所有的银行存款户(含外埠存款、银行汇票存款、银行本票存款)函证年末余额;⑥银行存款中,如有一年以上的定期存款或限定用途的存款,要查明情况,作出记录;⑦抽查大额现金收支、银行存款(含外埠存款、银行汇票存款、银行本票存款)支出的原始凭证内容是否完整,有无授权批准,并核对相关帐户的进帐情况,如有与委托人生产经营业务无关的收支事项,应查明原因,并作相应的记录;⑧抽查资产负债表日前后若干天的大额现金、银行存款收支凭证,如有跨期收支事项,应作适当调整;⑨检查非记帐本位币折合记帐本位币所采用的折算汇率是否正确,折算差额是否已按规定进行会计处理;⑩验明货币资金是否已在资产负债表上恰当披露。

房地产公司内部审计作业指引一、前言房地产公司内部审计是其中一种企业管理的评估方式,它旨在评估内部控制的有效性,进一步改进管理,提高运营效率,这对公司的持续发展至关重要。

本文将提供一份指引,用于房地产公司内部审计作业。

二、审计范围内部审计人员应该根据公司的需求,考虑以下方面:1. 财务风险 - 包括资产管理、客户账户、内部控制、财务报表等;2. 管理风险 - 包括团队管理、商业决策、项目管理、资源分配等;3. 合规风险 - 包括法规和规定遵守、税务和财务报告等;三、审计方法在进行内部审计时,审计人员应该使用以下步骤:1. 计划 - 审计人员应该先确定被审计的范围和目标以及审计的时间表。

他们还应该确定审计小组或团队的成员以及每个人的职责和角色。

2. 调查 - 审计人员通常会查阅公司的文件和报告,以了解公司的情况以及相关的风险和问题。

他们还可能根据风险评估结果,选定具有代表性的样本进行测试。

这些样本可以包括客户账户、支出统计、财务报表、工作合同等。

3. 分析 - 审计人员需要对所收集的数据进行分析,确认内部控制的有效性,是否符合财务和法律要求。

分析结果应该被记录并汇报给公司领导层。

4. 报告 - 审计人员需要在审计完成后向相关管理层,报告他们的发现和建议。

报告通常包括问题描述、问题原因、问题程度、改善方案和解决问题的最后期限。

四、内部审计的意义1. 审计可以发现问题和错误的存在,不仅消除误差,还可以提高公司运营的效率,减少不必要的浪费。

2. 内部审计可以为管理层提供信息和建议,使他们进行更好的商业决策。

3. 内部审计可以检测公司的内部控制是否存在隐患,以防止潜在的数据泄露和虚假数据的出现,从而保护公司的资产和品牌信誉。

4. 内部审计可以帮助公司合规,遵守法律和规章制度,避免不必要的控告和罚款。

总的来说,内部审计是一种非常重要的管理工具,它可以帮助公司发现和解决内部存在的问题,并为公司决策者提供有效的管理建议。

企业内部审计工作手册2024版一、前言内部审计作为企业管理的重要组成部分,对于保障企业的健康发展、防范风险、提高经济效益具有不可替代的作用。

本工作手册旨在为企业内部审计人员提供全面、实用的指导,帮助其规范审计流程,提高审计质量,充分发挥内部审计的职能。

二、内部审计的定义与目标(一)定义企业内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。

它通过系统、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助组织实现其目标。

(二)目标1、协助管理层有效地履行职责,提供可靠的信息和建议,以支持决策制定。

2、评估内部控制的有效性,发现潜在的风险和漏洞,并提出改进措施。

3、确保企业的财务和运营活动符合法律法规、政策和内部规定。

4、促进资源的合理利用,提高组织的运营效率和效果。

三、内部审计的职责与权限(一)职责1、制定审计计划,包括年度审计计划和专项审计计划。

2、实施审计程序,收集、分析和评价审计证据。

3、编写审计报告,客观、准确地反映审计发现和结论。

4、跟踪审计整改情况,确保审计建议得到有效落实。

(二)权限1、有权获取与审计事项相关的信息、资料和文件。

2、有权参加或列席与审计事项有关的会议。

3、有权对被审计单位的业务活动进行检查和调查。

4、有权对违反法律法规和内部规定的行为提出处理建议。

四、内部审计流程(一)审计准备阶段1、确定审计项目和审计目标。

2、组建审计小组,明确成员的职责和分工。

3、开展审前调查,了解被审计单位的基本情况和业务流程。

4、制定审计方案,包括审计范围、重点、方法和时间安排。

(二)审计实施阶段1、召开审计进点会,向被审计单位说明审计目的、范围和要求。

2、实施审计程序,包括查阅资料、访谈相关人员、实地观察等。

3、收集审计证据,确保其充分、适当、可靠。

4、编制审计工作底稿,记录审计过程和审计发现。

(三)审计报告阶段1、汇总审计发现,对审计证据进行综合分析和评价。

2、撰写审计报告初稿,包括审计概况、审计发现、审计结论和建议。

ᅵᩥᅵᩥᾬˊݠᾬˊݠ˄᪙ᜐः᪙ᜐः˅˅*****᠓ഄѻᓔথ᠓ഄѻᓔথ݀ৌ݀ৌѠ►Ѡ►ϔϔϔᑈѨ᳜݇Ѣ᪙ᜐ݇Ѣ᪙ᜐᅵᩥᅵᩥᅵᩥᾬˊݠՈ᪸ᯢᾬˊݠՈ᪸ᯢᅵᩥᾬᅵᩥᾬܼԧਬᎹܼԧਬᎹܼԧਬᎹ˖˖ ៥݀ৌႮ៤এᅵᩥᾬҹᴹˈϔָႸѢᓎএϔ༫ᅠᭈǃ᳝ᬜՈᾬ⒬ˊࡲ⊩ˈҹ݀ৌՈᭈԧࠊᑺЎ᳝ᬜẔՈֱ᪅ˈ݊܄Ϟḍᾬ⒬༐ᯧඊ࣪ේࠊᾬ⒬ˊݠˈҹᣛᇐǃᢈᇇᾬ⒬ᜐЎDŽɴᇚℸˊݠϟথඝᴀᾬ⒬↣ԡਬᎹˈϨᇚᅝᥦᯊⒸẟᜐᩱᄺдˈᳯᾬ⒬↣ԡਬᎹᖙ/ỞᪿᴀˊݠˈϨϹḐᠻᜐ-ᢈᅮˈৠᯊ᪙ᜐẋ࣏Ёབᵰথɴ᳝⏝᪳ৃҹᬍẟ᫇ᭈՈഄᮍˈঞᯊϞҹ֓ݡׂᩦDŽᡍ ޚ˖Џ ේ˖ण ේ˖*****᠓ഄѻᓔথ݀ৌᅵᩥᾬѠ►Ѡ►ϔϔϔᑈѨֲ᳜ᔩᾬ⒬ඈඋᶊᵘঞᾬ⒬༐ᯧ.................................... .( 4 ) ᷛঞᫌ߸ˊ⌕࣏............................................( 7 ) ড়ৠˊ⌕࣏.. (11)Ꮉ࣏ℒǃǃᴤ᭭ℒᬃҬˊ⌕࣏ (14)Ꮉ࣏ℒᎹ࣏ਜ਼ˊ⌕࣏ (16)ɴഎੂ᪅ˊ⌕࣏ (20)Ꮉ࣏বˊ⌕࣏ (23)Ꮉ࣏ᴤ᭭ˊ⌕࣏(϶կᴤ) (25)ඓ⌢ৄᏤˊ⌕࣏ (27)᮹ᐌˊᐌϬᜬḐ (29)*****᠓ഄѻ᠓ഄѻ݀ৌ݀ৌ݀ৌᅵᩥᅵᩥᅵᩥᾬඈඋᶊᵘᾬඈඋᶊᵘᾬ⒬Џᡅ༐ᯧ˅ খϢ-ֲৃᜐᗻۘऺ᪅ˈẟᜐ៤ᴀ⌟ਜ਼ˈᇍᡔᴃᮍḜᦤկඓ⌢ߚᵤˈℷܲǃܼ☦ഄ8⌟៤ᴀˈЎ݀ৌއਚᦤկձDŽ ˅ ḍ݀ৌඓዩֲᷛˈখϢ-ֲѸҬᷛޚǃᢈߦ᪂ᩥᮍḜՈ៤ᴀߚᢧˈጁᅲ⓺↉៤ᴀࠊᣛᷛ˗ᇍ៤ᴀ᯽Ϭࠊẟᜐۘऺˈᦤկ᳝ᬜՈ᯽Ϭࠊᮑᮍ⊩ˈᣛᇐǃण᫇ǃֲ֕ᷛ៤ᴀˊᎹDŽ˅ ঞᯊẟᜐֲᷛ៤ᴀࡼᗕˊঞᲣᳮߚᵤDŽঞᯊᇍᅲ┉៤ᴀϢֲᷛ៤ᴀՈᏂᓖẟᜐߚᵤǃ↨ṇˈᘏֲᷛ៤ᴀˊẋ࣏ЁՈඓɀ˄ࠊᡅ⚍˅ҹঞᄬՈ⒲LDŽ˅ ඈඋणࡽ݊ᅗᾬ⒬ᇍᎹ࣏-ֲǃ϶կᴤẟᜐᷛDŽᯣᯧේࠊᷛ᭛ӊǃᷛᑩǃথᷛǃЏᣕणࡽᓔᷛǃ᪈ඓ⌢ᷛǃᫌ߸DŽ ˅ ẟᜐܼᮍԡՈড়ৠˊDŽᇍড়ৠՈ᰻ልǃᅵḌǃੂᩦǃሹᜐǃডļܼẋ࣏Უᳮࠊˈᑊঞᯊᦤߎড়ˊ࣪ᓎᩲDŽ˅ ẟᜐܼẋ࣏ՈҬℒࠊDŽড়ৠᴵℒǃᎹ࣏Ӌǃਜ਼ᰈ᭭ˈᇍᎹ࣏8Ҭℒǃẟᑺℒǃਜ਼ℒՈᢼҬẟᜐᅵḌࠊˈὃܡₑਜ਼ǃਜ਼ǃ᪳ਜ਼᱉ҬDŽ˅ ঞᯊࡲˊᏆᅠᎹ࣏ਜ਼DŽḍᎹ࣏ড়ৠܲᅮՈਜ਼ᮍᓣপ᯽ᷛޚˈᅵᅮᎹ࣏ᅲ┉ਜ਼Ӌ˗خད൫ᅵḌǃྨᅵḌՈඈඋǃण᫇ᅵᎹDŽ˅ ࡴᔎ֕اᎹ࣏ੂ᪅ՈˊDŽᇍ↣ӑੂ᪅῁ᑨᇍ+ড়ৠ᪈Ԅ݊ড়ˊᗻǃᖙᡅᗻ᳝ᬜᗻˈሑৃ࿁خࠄĀܜਜ਼ৢᑆāˈᇍ৪ড়ᢈᅮՈੂ᪅ᑨঞᯊࡲˊঞᄬḷ˗ᇍ↣ӑੂ᪅῁ᑨԄਜ਼݊ޣₕQ ˈWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流Word版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈЎᢈᇇ*****᠓ഄѻ݀ৌᅵᩥᾬՈᷛঞᫌ߸ˊᎹˈමᡸᴀ݀ৌՈᴗ֎ˈֱ᪅-ֲᯬₓǃᎹᳳᡅ∖Ոࠡᦤϟˈҹড়ˊԢӋọᢽ᳔⒵ᛣՈড়ऩԡˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈঞᮍ⊩2.1ᴀˊ⌕࣏ỆϬѢ1) ọᢽᎹ࣏ᮑᎹऩԡǃᴤ᭭կᑨଚঞᦤկᎹ࣏᪦ϮࡵՈऩԡ˗2) ॳড়ৠᇇೈՈ܄Ϟ᫇ᭈᎹݙᆍᠽկᯫᇇೈ˗3) ᫇ᭈॳড়ৠᢈᅮՈᎹ࣏-ֲਜ਼ᮍᓣˈӋḐᴤ᭭կᯫӋḐᅲᯬᴵℒDŽ2.2ᮍ⊩1˅݀ᓔᷛ˖ ᣝ+ᆊǃׅᏖᢈᅮᖙ/݀ᓔᷛՈˈঞ݀ৌ᳝ᡅ∖ᖙ/݀ᓔᷛՈᎹ࣏-ֲDŽ2˅ݙᾬᷛ┨݀ᓔᷛᖙ/ϵ൘ᮁᾬ⒬ᅲᮑՈᎹ࣏-ֲҹˈሑৃ࿁₋পݙᾬᷛՈᮍᓣᴹọᢽড়ऩԡDŽ3˅ᫌ߸a ǃᖙ/ϵ൘ᮁᾬ⒬ᅲᮑՈᎹ࣏-ֲ˗b ǃᶤѯᏆඓẋᅵᡍܲᅮњ⑃ᳳড়ӭԈ݇ிˈϨᏖഎᜐᚙ≵᳝থϣₑব࣪ՈࠡᦤϟˈሔॳᮑᎹऩԡկᯫऩԡණනড়ᇍᴀ݀ৌ᳝߽Ո˗c ǃᏖഎᜐᚙ≵᳝থϣₑব࣪Ոࠡᦤϟˈॳড়ৠՈᡓࣙᇇೈǃᎹݙᆍথWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ϣ᫇ᭈᠽկᯫᇇೈ˗d ǃ᫇ᭈॳড়ৠᢈᅮՈᎹ࣏-ֲਜ਼Ӌᴤ᭭կᯫӋḐ᪦Ӌ˗e ǃ৪ড়ϡᷛՈ݊ᅗᚙމDŽ3.ᾬ⒬ᥜᴗԧி1˅8ϛܗҹϟᎹ࣏ᷛϛܗҹϟᎹ࣏ᷛ˄˄ݙᾬݙᾬ˅ǃ˅ǃᫌ߸-ֲᫌ߸-ֲᫌ߸-ֲ˖˖ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ8ϛܗҹϟՈᎹ࣏ᷛ˄ݙᾬ˅ǃᫌ߸-ֲưএখϢǃথᜬЏᇐᛣᢅՈᴗ߽ˈԚ◄џࠡỞˈџৢ∛ᑊᕫࠄᾬ⒬ඓˊ݀ৌ˄ߚ˅:ᇐՈੂᄫܲᩨᮍৃϣᬜDŽ2˅8ϛܗҹϞՈᎹ࣏ᷛϛܗҹϞՈᎹ࣏ᷛ˄˄݀ᓔ݀ᓔǃǃݙᾬݙᾬ˅ǃ˅ǃᫌ߸-ֲᫌ߸-ֲᫌ߸-ֲ˖˖8ϛܗҹϞՈᎹ࣏ᷛ˄݀ᓔǃݙᾬ˅ǃᫌ߸-ֲᖙ/ᾬ⒬ඓˊՈখϢǃᣛᇐϟ݅ৠᅠ៤ˈԚ◄џࠡỞˈџৢ∛ᑊᕫࠄ݀ৌ˄ߚ˅:ᇐՈੂᄫܲᩨᮍৃϣᬜDŽ3˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌˈᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ4.ᅲᮑॳ߭⌕࣏1˅Ꮉ࣏ᷛᫌ߸ᅲᮑᯊᑨἹᜐҹϟॳ߭˖ܼ☦ᷛॳ߭˖ᰃ৪ড়ᷛᴵӊՈᎹ࣏-ֲ῁ᡅҹᷛᮍᓣܲᅮড়ऩԡDŽᭈԧᷛॳ߭˖ࡅℶᇚ-ֲསᢧ࣪ᭈЎ►ˈᢈὃᷛDŽџࠡ8ਜ਼ॳ߭˖ᮑᎹିᎹ࣏ᷛࠡˈᑨܜḍᮑᎹർ8ਜ਼ේࠊᷛᑩ˗ϡᦤ᮴ᷛᑩՈᚙމϟˈẟᜐњ᯽ɋᷛDŽᰈᯬᅵᶹॳ߭˖᠔᳝ᡩᷛऩԡ῁ᡅඓẋϹḐՈᰈᯬ8ᅵˈ৪ড়-Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ֲᡅ∖Ոᡩᷛऩԡᠡ᳝ᰈḐখࡴ-ֲᡩᷛDŽড়ˊԢӋЁᷛॳ߭˖ọᢽՈЁᷛऩԡᑨᰃ⒵ᱷᷛවড়ᡅ∖ՈࠡᦤϟˈӋṇԢϨড়ˊDŽồᯢ݀ℷॳ߭˖ᭈϾᷛẋ࣏ࡵᖙ᳝ܙߚՈồᯢᑺˈᾬ⒬ПⒸࢳᵕ‑ড়ˈܼ☦࣒Ởˈֵᙃ݅ѿǃᴰඡᱫੵ᪡DŽֱᆚॳ߭˖ᡅخདᷛᑩǃᡩᷛ᭛ӊǃ᪈ᷛǃᅮᷛݙᆍՈֱᆚᎹˈҹ⓶ᕅડᷛՈ݀ℷϢᬜᵰDŽᷛ᭛ӊџܜᅵᶹॳ߭˖ᮍখϢˈҨඊᅵᶹˈ8⓶ߎ⏝ˈὃܡНϟৢἛҋDŽ2˅⌕࣏a ǃ8џܜᾬ⒬ẟᜐњ᪡џৢ∛ᕫࠄᾬ⒬ඓˊ݀ৌ˄ߚ˅:ᇐՈੂᄫܲᩨ ᰈ᭭ᄬḷᑊདᣛᷛߚᵤᎹa ǃ8ϛܗҹϞՈᷛϛܗҹϞՈᷛǃǃᫌ߸ᫌ߸˖˖ᾬ⒬ඓˊՈখϢᣛᇐϟᣝॳ߭णৠּ݇ᾬ⒬ẟᜐњ᪡ џৢ∛ᕫࠄ݀ৌ˄ߚ˅:ᇐՈܲᩨ ᰈ᭭ᄬḷᑊདᣛᷛߚᵤᎹ5.݊ᅗ1˅ড়Ḑᡓࣙଚᑧ˖ᷛǃᫌ߸ẋ࣏Ёᴀᾬ⒬ϧϮỤӋᎹ࣏Ꮬ◄⊼ᛣᬊ▊ǃᭈˊᡓࣙଚǃկᯫଚǃ᪦ᴎᵘՈᰈ᭭ˈᓎএּᑨՈড়ḐᡓࣙଚᑧˈЎҞৢՈᎹ࣏ᷛᫌ߸ᦤկড়ḐǃᙄᔧՈ┰ᡩᷛ群号:152923315原版文件仅限群内成员交流ҎDŽ2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽড়ৠˊ⌕࣏Word版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈЎᢈᇇ*****᠓ഄѻ݀ৌᅵᩥᾬՈড়ৠˊᎹˈමᡸᴀ݀ৌՈᴗ֎ˈᢈᇇᎹᜐЎˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈড়ৠ᰻ልǃᅵḌǃՓϬǃᄬḷˊᎹɳᅆDŽ3.ᾬ⒬ᥜᴗԧி1˅ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିড়ৠᣝϧϮưএ᰻ልǃणࡽּ݇ᾬ⒬ᅵḌǃࡲˊ݀ৌড়ৠ⌕࣏Ոᴗ߽ˈԚ◄џࠡỞˈџৢ∛ᑊᕫࠄᾬ⒬ඓˊ݀ৌ˄ߚ˅:ᇐੂᄫܲᩨᮍৃϣᬜDŽ 2˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.ᅲᮑॳ߭⌕࣏1˅ড়ৠˊᅲᮑᯊᑨἹᜐҹϟॳ߭˖ড়⊩ᗻॳ߭˖ড়ৠˊᖙ/ܼ☦৪ড়᳝݇⊩ᕟ⊩ᢈঞᜐϮᢈᅮˈՓᕫ݀ৌᴗ֎࿁ձ⊩ফࠄֱᡸDŽড়ৠкॳ߭˖Ꮉ࣏ᴤ᭭ড়ৠ˄णᩲ˅ᖙ/ℷᓣੂึк☦ড়ৠҹᯢܲঠᮍՈᴗ߽ǃНࡵᯧӏDŽџܜੂᅮॳ߭˖Ꮉ࣏ᴤ᭭ড়ৠ˄णᩲ˅ᑨඓ⌢џ-থϣࠡੂึˈϹࡅᎹ࣏-ֲੂึড়ৠህܜᠻᜐݡৢᜩනՈɴᬥথϣˈԚᑨᗹǃᡶ┭ᕫࠄ݀ৌ:ᇐৠᛣՈWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ᚙމ┨DŽᷛǃᫌ߸ॳ߭˖Ꮉ࣏ᴤ᭭ড়ৠ◄ඓẋᷛ˄݀ᓔǃݙᾬ˅ǃᫌ߸ܲᅮড়ऩԡDŽ߽֎ᯢ᱄ॳ߭˖Ꮉ࣏ᴤ᭭ড়ৠ˄णᩲ˅ᑨ⏙ἮഄАᅮǃᦣẴᮍՈᴗ߽Нࡵˈҹᴰඡஎǃ℻НǃНǃ᫃ǃᡃղɴᬥ˗ড়ৠЁᇸ݊ᑨ᳝ᯢܲՈǃৃҹАᅮ⏙ἮՈড়ৠӋℒǃਜ਼ᮍᓣঞҬℒᮍᓣ˗བᵰড়ৠӋℒৃ࿁᫇ᭈˈ߭ᑨᯢܲ᫇ᭈձǃ᫇ᭈᮍᓣ˄བԩᩥӋǃᘏӋབԩܲᅮ˅ˈᑊህ᪂ᩥবϢɴഎੂ᪅Ո᳝ᬜᗻǃৃᗻߎᯢܲᢈᅮDŽձॳ߭˖ড়ৠੂᩦՈձ˖1ЁᷛỞکк2݀ৌ:ᇐᡍึݙᾬᷛǃᫌ߸ܲᅮড়ऩԡՈ᭛ӊ3≵᳝ձՈড়ৠϡќࡲˊDŽᕟᏜᡞ݇ॳ߭˖⍝ঞ݀ৌₑᴗ֎ǃᠻᜐЁ᳝ₑড়ৠ ┭ϡᯧᡞᦵՈড়ৠᖙ/᪻ᕟᏜᅵⓉৢᮍৃੂᩦDŽᄬḷॳ߭˖ড়ৠੂᩦৢᖙ/Нᄬּ݇ՓϬᾬ⒬ϔӑˈ֓ѢᶹⓉᠻᜐˈԚϡᕫạড݀ৌᢈᅮˈ᪙ႮӴ⊘ᆚDŽ2˅⌕࣏a ǃџܜỞᾬ⒬ඓˊ ᣝॳ߭᰻ልणৠּ݇ᾬ⒬ẟᜐḌᾬ⒬ඓˊᅵᶹੂึᛣᢅ ᠻᜐ݀ৌড়ৠ᪈ᅵ⌕࣏ ݀ৌ˄ߚ˅:ᇐՈܲᩨ ᰈ᭭ᄬḷ5.݊ᅗWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1˅ড়ৠৄᏤ˖᠔᳝ড়ৠНḷৢ◄ᓎএϹᄤৄᏤˈᑊᇍড়ৠՈᠻᜐᚙމẟᜐᲣᳮˈҹ֓݀ৌᦤߎড়ˊ࣪ᓎᩲDŽ2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽᎹ࣏ℒᎹ࣏ℒǃǃᴤ᭭ℒᬃҬˊ⌕࣏ Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈЎֱܲᎹ࣏-ֲ.߽ẟᜐˈࡴᔎᰈₕˊˈعܼݙԧிˈමᡸ݀ৌᴗ֎ˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈᎹ࣏ℒǃᴤ᭭ℒᬃҬᅵḌᎹDŽ3.ᾬ⒬ᥜᴗԧி1˅ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏ᴤ᭭ҬℒᣝϧϮ߱Ḍǃথᜬ᫇ᭈҬℒ᭄ₓᛣᢅǃणࡽᾬ⒬ඓˊੂึᅵḌᛣᢅՈᴗ߽DŽ2˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.ᬃҬℒՈձ 1˅ঠᮍੂึՈড়ৠ˖ӏԩҬℒՈᬃҬᖙ/᳝к☦ড়ৠˈձড়ৠЁ൪ᅮՈᘏৠড়ӋǃҬℒ↨՟ǃ༪พᴵℒẟᜐᬃҬℒ᭄ₓՈᩥਜ਼ˈὃܡ᪳ਜ਼ǃₑਜ਼DŽ2˅ধᎹਜ਼к˖ඓঠᮍܲᩨՈধᎹਜ਼кܲᅮњᎹ࣏Ո᳔ඌỤӋˈধᎹɀᬊৢ┨ᯬֱₕՈ᳔ৢϔҬℒࠡᖙ/ᅠ៤ধᎹਜ਼ˈὃܡਜ਼ᢪᓊDŽ3˅8ҬℒǃẟᑺℒǃᯬֱሒℒՈҬℒ᪅ᯢ˖8ҬℒǃẟᑺℒǃᯬֱሒℒᬃҬᯊᖙ/ᡅּ᳝݇᪅ᯢᰈ᭭ˈҹ᪅ᅲᅠ៤њᮑᎹޚǃᓔᎹᴵӊǃ⒵ᱷᯬₓǃẟᑺǃᅝܼǃ༪พড়ৠ൪ᅮᬃҬᅆ⚍ǃWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ᯬֱᳳݙথϣՈමֱ᯽Ϭᡅ∖ᮍৃᬃҬDŽ4˅ᴤ᭭ẟഎǃɀᬊড়ḐǃᅠᎹਜ਼ǃᯬֱሒℒՈҬℒ᪅ᯢ˖ᴤ᭭8ҬℒǃẟᑺℒǃᅠᎹਜ਼ℒǃᯬֱሒℒᬃҬᯊᖙ/ᡅּ᳝݇᪅ᯢᰈ᭭˄ᴤ᭭ẟᯫɀᬊ߁᪅ˈḐᓣϵඓࡲҎႮᢳˈ⒵ᱷৃᶹᗻᡅ∖˅ˈҹ᪅ᅲᅠ៤њᴤ᭭ẟഎǃᴤ᭄᭭ₓᢈḐᯬₓ৪ড়ড়ৠ൪ᅮᡅ∖ǃկᯫܼᾬᴳৢঠᮍՈᇍᏤऩǃᰃ৺ৃᬃҬᯬֱሒℒᡅ∖ᮍৃᬃҬDŽ4.Ҭℒ⌕࣏ᾬ⒬ඓˊࠄҬℒϷ᪻ৢᣝ╺ሲᇇೈথඝߚϧϮỤӋᎹ࣏ᏜߚϧϮỤӋᎹ࣏Ꮬḍড়ৠẟᜐ߱Ḍ ᅠ៤ৢѸඝᾬ⒬ඓˊᑊ┌Ẵᛣᢅ ᾬ⒬ඓˊ݊ᛣᢅ܄Ϟẟᜐᅵᑊੂึᛣᢅ ᠻᜐ݀ৌҬℒ⌕࣏ ݀ৌ݀ৌ˄˄ߚߚ˅˅:ᇐՈܲᩨᔩܹᄬℒৄᏤ5.݊ᅗ 1˅ҬℒৄᏤ˖ձড়ৠᓎএҬℒϹᄤৄᏤˈҬℒ᭄ₓܲᅮৢᔩܹҬℒৄᏤˈᅮᳳඣᩥҬℒᘏₓˈ8ᳳ߸ᮁᰃ৺ẂࠄҬℒᵕ└ؐDŽ 2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽᎹ࣏ਜ਼ˊ⌕࣏Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈ Ўࡴᔎ*****᠓ഄѻ݀ৌᅵᩥᾬਜ਼Ոᢈᇇ࣪ˊˈޣᇥਜ਼ᎹЁՈ༅᪳ˈড়Ꮉ࣏ỤӋᔶ៤ՈĽ⚍ˈỞẋড়ˊഄܲᅮᎹ࣏ỤӋঞ᳝ᬜࠊᎹ࣏ỤӋ໐ᦤʌᎹ࣏ਜ਼ՈᬜɋˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈᎹ࣏ǃᴤ᭭ਜ਼DŽ3.ᾬ⒬ᥜᴗԧி1˅ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏ᴤ᭭ਜ਼-ֲᣝϧϮ߱ᅵǃথᜬЏᇐᛣᢅǃЎৰϔᅵḌҎੂึਜ਼᭛ӊǃणࡽᾬ⒬ඓˊੂึ᳔ඌਜ਼ᛣᢅՈᴗ߽DŽ2˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.ਜ਼Ոॳ߭1˅ᒝ⋕༝݀ॳ߭˖Ꮉ࣏ਜ਼ᎹЁˈᑨྟඌҹ݀ৌ߽֎Ў᳔ʌ߽֎ˈἹᅜ⊩ᕟ⊩ᢈˈᘾᅜ༐ϮᖋˈϹࡅЏࡼ௦ᡅᝯࡼফ᯦ĭˈབߎɴᤳ݀ཀྵࢅᗻᯬՈϡℷᔧᩥӋᜐЎˈᇚᣝ+݀ৌ᳝݇ᢈᅮඝќ໘พˈᚙᅆϹₑ້ềऺּ݇ߥџᯧӏDŽ2˅൫ᅵḌॳ߭˖Ꮉ࣏ਜ਼ᑨᓎএ᰻ਜ਼ҎਬПⒸǃᾬ⒬ПⒸේࠊঞᅵḌࠊԧி˗Ꮉ࣏ਜ਼Պඓẋ൫ᅵḌˈ൫ᅵḌẋ࣏ЁᑨᩨףҨඊˈ᳝݇නᰈ᭭Ոੂᄫǃ֚তࡵᖙ܄ܼǃ᳝ᬜˈ৺߭ϡᕫࡲˊਜ਼DŽWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流3˅ޚܲʌᬜॳ߭˖Ꮉ࣏ਜ਼ЁՈ-ᩥਜ਼ᑨޚܲǃ⏙᱄ǃড়ᢈˈ᳝ṇʌՈޚܲᑺˈԧɴߎṇʌՈϧϮ∈ᑇ˗ৠᯊᎹ࣏ᴤ᭭ਜ਼ᎹᑨֱᣕṇʌՈᎹᬜɋˈخࠄঞᯊ⏙ᏤˈҹỆᑨᎹ࣏ᷛǃ៤ᴀḌਜ਼ǃᎹ࣏ধᎹḜᮍ☦Ոᡅ∖DŽ4˅ৃᶹᗻॳ߭˖Ꮉᴤ᭭ਜ਼ᎹՈܼẋ࣏ᑨ᳝᪪ඊǃףᅲՈᩴᔩঞᅠՈᰈ᭭ˊࠊᑺˈӋₓᩥਜ਼ẋ࣏ǃᅵᡍᩴᔩ᭛ӊǃᰈ᭭ᑨᅠܼՈৃᶹᗻ5˅ড়ˊԢӋॳ߭˖Ꮉ࣏ᴤ᭭ਜ਼ᎹᑨҹᅶᢆџᅲǃᎹ࣏ᴤ᭭ড়ৠǃবੂ᪅Ўձˈܙߚˊᢧǃ♉⌏ẔϬᔧഄᎹ࣏ỤӋˊᢈᅮˈᑊ߽ϬᏖഎণѝǃ϶ᮍકĐᰈ⑤ˈ໘ˊདᯬₓǃᎹᳳϢ៤ᴀՈ݇ிˈề∖ҹড়ˊԢӋܲᅮᎹ࣏ᴤ᭭ỤӋ6˅ֵᙃỞẂॳ߭˖Ꮉ࣏ᴤ᭭ਜ਼ේࠊᯊᑨᔕỆᑨ៤ᴀḌਜ਼ǃ៤ᴀߚᵤᮍ☦Ո◄ᡅˈᇍᰈ᭭ǃֵᙃᑨঞᯊᭈˊˈᑊḍᎹ◄ᡅঞᯊᦤկඝ᪂ᩥǃᎹ࣏ᾬ⒬˗ᇍѢ݀ৌ᯦ࡵˈ┨ᇮ݀ᓔՈᷛᑩᚙމˈ݊ᅗᚙމˈབ݊◄ᡅˈഛᡅףᅲǃồᯢǃிඣഄᦤկ᠔ֵ᳝ᙃᰈ᭭4.Ꮉ࣏ᴤ᭭ਜ਼Ոϔჰᢈᅮ1˅ᅵᩥᾬᰃᎹ࣏ᴤ᭭ਜ਼ᎹՈЏᡅ༐࿁ᾬ⒬ˈᇍᎹ࣏ᴤ᭭ਜ਼ᎹᯣЏᡅᯧӏˈ-ֲᾬǃᎹ࣏ᾬǃ᯦ࡵᾬᑨᵕࢳ‑ড়ǃখϢᑊᯣּᑨᯧӏDŽ2˅Ꮉ࣏ᴤ᭭ਜ਼Ꮉᑨḍ-ֲՈᘏᎹᳳᣝࠊᅮਜ਼ᩥߦˈඣᅝǃᥦˈߚ⏙ḿₑᗹˈخࠄᮽخǃᖿᅵˈޚܲDŽWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流3˅ᮑᎹ8ਜ਼ሑₓϵᴀᾬ⒬ႮᜐේࠊˈྨᠬỤӋ᪦ᴎᵘේᅵ˗ྨᠬՈᴎᵘᖙ/ඓẋᬓᑰ᳝݇ᾬ⒬ᩨৃՈּᑨՈᰈᯬ᪅кˈᑊᯢܲԧՈᯣᯧҎਬˈ֓ѢᇍষᲣᳮ4˅ྨᠬỤӋ᪦ᴎᵘේࠊᎹ࣏8ਜ਼ˈỤӋ᪦ྨᠬড়ৠЁᑨᯢܲᡅ∖݊ᦤկᩥਜ਼ᑩः˄ࣙᣀᎹ࣏ₓǃ⍦ਏₓՈ᪪ඊᩥਜ਼кঞϹᄤČ˅ঞϢᡓࣙऩԡḌᇍৢՈ8ਜ਼ᰈ᭭ˈᑊৠᯊᦤկϢᡓࣙऩԡՈḌᇍᏂᓖᚙމ᪸ᯢDŽ5˅϶ᮍϧϮỤӋᎹ࣏ᏜᑨᇍྨᠬỤӋ᪦ᴎᵘẟᜐܼᮍԡՈᲣᳮˊˈࣙᣀẟᑺǃₑ⒲LՈ໘ˊǃ߱ᅵǃඌᅵẋ࣏ˈᇸ݊ᰃϢᡓࣙଚՈᢪᖙ/ᕫࠄ϶ᮍՈџܜᩨৃϢ֕اDŽ6˅*****᠓ഄѻ݀ৌᅵᩥᾬᑨĹ༈ᇍਜ਼ᰈ᭭Ոᅠᭈᗻǃਜ਼⏅ᑺՈৃᜐᗻẟᜐ߱ᅵˈ-ֲᾬǃᎹ࣏ᾬǃ᪂ᩥᾬᑨᵕࢳ‑ড়ˈঞᯊᭈˊ܄ܼᎹ࣏ਜ਼Ꮉ᠔◄Ոᖙᰈ᭭ˈᰈ᭭ᖙ/ᅠᭈǃੂত܄ǃේোޚܲˈᑊញᩦ៤ݠˈᅠᭈՈᎹ࣏ᰈ᭭ࣙᣀ˖a ǃᷛ᭛ӊǃᡩᷛ᭛ӊܲᅮড়ৠӋḐՈ᭛ӊ˗b ǃᎹ࣏ড়ৠǃणᩲкc ǃᮑᎹඈඋ᪂ᩥᮍḜǃ᳝ᬜՈধᎹǃർӮᅵᩴᔩǃ᪂ᩥѸᑩᰈ᭭˗d ǃঠᮍܲᩨՈ᳝ᬜᎹ࣏বǃᎹ࣏ੂ᪅˗e ǃᎹ࣏ধᎹɀᬊᰈ᭭f ǃ-ֲᾬǃᎹ࣏ᾬ*****᠓ഄѻ݀ৌᅵᩥᾬᦤѸՈᎹ࣏ਜ਼кЁᑨ᪪ඊ᪸ᯢড়ৠӋℒǃ᪂ᩥবǃɴഎੂ᪅ПՈޣℒџ-ǃᎹ࣏Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ޣ-ֲǃড়ৠạ൪⍝ঞᎹ࣏ਜ਼ỤӋՈ⒲LDŽG ǃਜ਼ỤӋ᪦‰ₕՈᩥਜ਼ሑₓ₋পᴀ᯽Ϭࡴềಲ᯽ϬՈᮍᓣᪿপᑊϢỤӋ᪦ᴎᵘྨᠬড়ৠЁᯢܲDŽH ǃ᠔᳝Ꮉ࣏ਜ਼ᖙ/฿ݭਜ਼ᅵᡍᜬˈඓẋϧϮᎹ࣏Ꮬ߱ᅵǃᾬ⒬ඓˊᅵǃ݀ৌߚᘏඓˊੂᄫܲᩨৢᮍৃϣᬜDŽ5.ਜ਼⌕࣏ϧϮỤӋᎹ࣏Ꮬᇍਜ਼ẟᜐᰈ᭭ᅠᭈᗻ৪ড়ᗻᅵᶹ৪ড়ᡅ∖ৢḍਜ਼ձẟᜐ߱ᅵ ᳝ᖙᡅễ᪦ᴎᵘᅵᑊᲣᳮẟᑺᅵḌᯬₓ ᪦ᴎᵘᅵḌᅠ↩Ϣ϶ᮍপᕫඣϔᛣᢅϢᡓࣙऩԡᇍᏤᑊϝᮍੂᄫϣᬜ ݀ৌ˄ߚ˅:ᇐՈܲᩨ ᄬḷᑊẟᜐᣛᷛߚᵤᔩܹৄᏤ5.݊ᅗ 1˅ਜ਼ৄᏤ˖ձਜ਼ᰈ᭭ᓎএਜ਼ৄᏤˈᇍЏᡅᣛᷛẟᜐߚᵤˈЎᓎএ៤ᴀࡼᗕԧிᬊ▊܄ᰈ᭭DŽ2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽɴഎੂ᪅ˊ⌕࣏Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈЎࡴᔎ*****᠓ഄѻ݀ৌᎹ࣏ੂ᪅Ոᢈᇇ࣪ˊˈՓᕫੂ᪅ݙᆍ࿁ףᅲՈডᅲ┉ᚙމˈ᳝ᬜഄࠊᎹ࣏ỤӋˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈɴഎੂ᪅ᅵḌᎹDŽ3.ᾬ⒬ᥜᴗԧி1˅5ҳܗҹݙҳܗҹݙ˖˖ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏ੂ᪅Ԅਜ਼ؐ5ҳܗҹݙՈᣝϧϮ߱ᅵǃথᜬЏᇐᛣᢅǃЎৰϔᅵḌҎੂึ᭛ӊՈᴗ߽DŽ2˅5ҳܗҹϞҳܗҹϞ˖˖ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏ੂ᪅Ԅਜ਼ؐ5ҳܗҹϞՈᣝϧϮ߱ᅵǃথᜬЏᇐᛣᢅǃЎৰϔᅵḌҎੂึੂ᪅᭛ӊǃणࡽᾬ⒬ඓˊੂึ᳔ඌੂ᪅ᛣᢅՈᴗ߽DŽ3˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.ੂ᪅Ոॳ߭1˅ᅲџ∖ᰃॳ߭˖Ꮉ࣏ੂ᪅ẋ࣏Ёˈᑨϵ݀ৌ-ֲᾬඓࡲҎਬǃϧϮỤӋᎹ࣏Ꮬৠᯊࠄഎᇍੂ᪅ᚙމẟᜐܲᩨDŽ2˅ᷛޚḐᓣॳ߭˖Ꮉ࣏ੂ᪅Ոݙᆍᑨᅠᭈഄডࠄੂ᪅ऩϞˈᡓࣙऩԡ᠔฿ݭՈੂ᪅ऩᖙ/৪ড়៥݀ৌᢈᅮՈඣϔḐᓣˈ݊ᅗᔶᓣՈੂ᪅ऩϔᕟ᮴ᬜ˗ੂ᪅ݙᆍ◄⊼ᯢᮑᎹᮍ⊩ǃᎹ࣏ₓǃᾬԡˈWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ᖙᡅᯊ◄┈ּᑨՈർᜬḐঞּᑨẟᜐੂ᪅Ոձ˄བ᪂ᩥবऩǃᣛҸऩǃ֕ˊ༘ிऩ˅ˈҹᅠܼՈৃᶹᗻDŽ3˅ϔџϔऩॳ߭˖Ꮉ࣏ੂ᪅ᖙ/خࠄϔџϔੂDŽ4˅ঞᯊԄਜ਼ॳ߭˖ϧϮỤӋᎹ࣏Ꮬᖙ/ᇍ↣ӑੂ᪅ẟᜐԄਜ਼ˈᑊᔩּܹᑨՈৄᏤЁˈҹ֓ᇍᎹ࣏-ֲՈࡼᗕỤӋẟᜐࠊDŽ5˅ඣϔේো˖ੂ᪅ऩᅠৢϵϧϮỤӋᎹ࣏ḍᚙމඣϔේোˈᑊНḷϬDŽ6˅াܲᩨ᭄ₓॳ߭˖-ֲᾬɴഎੂ᪅ሑৃ࿁ᇍᔧᯊথϣՈᎹ࣏ₓẟᜐܲᩨˈӋḐ߭ਜ਼ᯊখ+ּᑨՈձᩥਜ਼DŽ4.ੂ᪅⌕࣏1˅5ҳܗҹݙ ϧϮỤӋᎹ࣏Ꮬᇍੂ᪅ᰈ᭭ᅠᭈᗻ৪ড়ᗻᅵᶹ৪ড়ᡅ∖ৢࠄɴഎḌ Ԅਜ਼ৢႮᜐੂึᛣᢅᑊඓᾬ⒬ඓˊᅵḌỞẋ2˅5ҳܗҹϞϧϮỤӋᎹ࣏Ꮬᇍੂ᪅ᰈ᭭ᅠᭈᗻ৪ড়ᗻᅵᶹ ৪ড়ᡅ∖ৢࠄɴഎḌ Ԅਜ਼ৢੂึ߱ℹᛣᢅ ᾬ⒬ඓˊḌੂึ᳔ඌᛣᢅ ּ݇ᾬ⒬ᠻᜐ⌕࣏ ᄬḷᑊᔩܹৄᏤ5.݊ᅗ1˅ੂ᪅ऩϔᓣಯӑˈϣᬜৢˈᎹ࣏ᾬǃ៤ᴀࠊᾬᄬϔӑDŽ2˅ੂ᪅ࡲˊՈᯊᬜᢈᅮ˖ࠄੂ᪅ऩৢϔჰੂ᪅72ᇣᯊݙᅵḌᅠ↩ᴖੂ᪅ᢊᚙމ᫇ᭈˈԚᴀᡧ௫Ոॳ߭ˈϡ࿁᮴᪳य़ऩǃᢪऩ˗群号:152923315原版文件仅限群内成员交流བੂ᪅ՈḐᓣǃ┈ӊǃݙᆍঞᩥਜ਼⏅ᑺϡ৪ড়߱ᅵᡅ∖߭ঞᯊỄಲᑊԿᩴᲣᳮ໘ˊᚙމDŽ3˅ੂ᪅ৄᏤ˖ᓎএੂ᪅ৄᏤˈᇍੂ᪅ỤӋẟᜐԄਜ਼ˈЎᓎএ៤ᴀࡼᗕԧிᬊ▊܄ᰈ᭭DŽ4˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽWord版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流᪂ᩥবˊ⌕࣏1.ֲՈЎࡴᔎ*****᠓ഄѻ݀ৌᎹ࣏বՈᄬḷǃԄਜ਼ˊˈՓᕫবݙᆍ࿁ףᅲՈডᅲ┉៤ᴀˈ᳝ᬜഄࠊᎹ࣏ỤӋˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈᎹ࣏বˊᎹDŽ3.ᾬ⒬ᥜᴗԧி1˅ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏বᣝϧϮ߱ᅵǃԄਜ਼Ոᴗ߽DŽ2˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.Ꮉ࣏বԄਜ਼Ոॳ߭1˅ঞᯊԄਜ਼ॳ߭˖ϧϮỤӋᎹ࣏Ꮬᖙ/ᇍ↣ӑবẟᜐԄਜ਼ˈᑊᔩּܹᑨՈৄᏤЁˈҹ֓ᇍᎹ࣏-ֲՈࡼᗕỤӋẟᜐࠊDŽ2˅ඣϔේো˖Ꮉ࣏বऩᅠৢϵϧϮỤӋᎹ࣏ḍᚙމඣϔේোˈᑊНḷϬDŽ4.Ꮉ࣏বԄਜ਼⌕࣏ϧϮỤӋᎹ࣏ᏜᇍᎹ࣏বẟᜐ᳝ᬜᗻᅵᶹ ৪ড়ᡅ∖ৢẟᜐԄਜ਼ ᄬḷᑊᔩܹৄᏤ5.݊ᅗ1˅ੂ᪅ৄᏤ˖ᓎএᎹ࣏বৄᏤˈᇍỤӋẟᜐԄਜ਼ˈЎᓎএ៤ᴀࡼᗕԧிᬊ▊܄ᰈ᭭DŽWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽWord版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流Ꮉ࣏ᴤ᭭ˊ⌕࣏(϶կᴤ)1.ֲՈЎࡴᔎ*****᠓ഄѻ݀ৌᎹ࣏ᴤ᭭ˊ∈ᑇˈࠊᮑᎹ⓺↉ՈᎹ࣏ᴤ᭭៤ᴀˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈᎹ࣏ᴤ᭭ˊDŽ3.ᾬ⒬ᥜᴗԧி1˅ᥜᴗϧϮỤӋᎹ࣏Ꮬᇍ╺ሲᴀᾬ⒬༐ᯧᇇೈݙՈିᎹ࣏ᴤ᭭ᣝϧϮ߱ᅵǃ᪈ԄỤӋড়ˊᗻǃথᜬЏᇐᛣᢅǃणࡽᾬ⒬ඓˊੂึᛣᢅՈᴗ߽DŽ2˅བᎹₓᯣሻĥ⒵ˈᎹᬜɋϡʌǃᯧӏᖗϡᔎᕅડᎹẟᑺᚙމ້ˈᾬ⒬ඓˊ᳝ᴗ᫇ᭈඓࡲҎਬDŽ3.Ꮉ࣏ᴤ᭭ˊՈॳ߭1˅ ড়ˊ᪂าॳ߭˖Ꮉ࣏ᾬǃᅵᩥᾬּ݇ᾬ⒬݅ৠᅵḌർˈᯢܲ϶կᴤǃ϶ЭᯱᴤǃᣛᅮᴤՈৡࢴǃᢈḐঞЏᡅᡔᴃখ᭄ˈᑊ݀ৌ:ᇐᡍDŽ2˅ ඣᩥԄਜ਼ॳ߭˖ϧϮỤӋᎹ࣏Ꮬᖙ/ᇍᎹ࣏-ֲՈ϶կᴤǃ϶ЭᯱᴤǃᣛᅮᴤՈ᭄ₓẟᜐඣᩥᑊᔩּܹ݇ৄᏤЁˈЎּ݇ᾬ⒬Ո₋ᯱᦤկձ˗ᇍᡓࣙଚᦤѸՈᴤ᭭₋ᯱϷ᪻ẟᜐԄਜ਼Ḍˈҹ֓ᇍᎹ࣏ᴤ᭭Ո៤ᴀẟᜐࠊDŽ4.Ꮉ࣏ᴤ᭭ඣᩥԄਜ਼⌕࣏Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ᮑᎹࠡϧϮỤӋᎹ࣏ᏜձർᇍᎹ࣏ᴤ᭭ẟᜐ᭄ₓඣᩥᔩּܹ݇ৄᏤϬᮑᎹЁᇍᡓࣙଚᦤѸՈᴤ᭭₋ᯱẟᜐક᭄ₓՈḌੂึ߱ᅵᛣᢅкᾬ⒬ඓˊᅵּ݇ᾬ⒬ᠻᜐ⌕࣏5.݊ᅗ1˅ᴤ᭭ৄᏤ˖ᓎএᎹ࣏ᴤ᭭ৄᏤˈᇍ-ֲᴤ᭭Ոકǃ᭄ₓǃӋḐẟᜐඣᩥߚᵤˈࠊᣛᇐᮑᎹЁՈᴤ᭭₋ᯱᎹDŽ2˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽWord版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ඓ⌢ৄᏤˊ⌕࣏Word版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流߸݊Ӌᰃ৺ড়ˊˈᰃ৺᳝ᩭ߽ՈाⒸˈ₋পԩᮑẂࠄᳳᳯؐDŽ 4˅ᅮᳳẔᶹǃѦᶹॳ߭˖ᅲᜐᦤࠡỞکˈᅮᳳẔᶹǃѦᶹࠊᑺᇍϧϮỤӋᎹ࣏ᏜߚՈିৄᏤՈԿᔩǃඣᩥǃߚᵤᎹẟᜐẔᶹᣛᇐ᫇ᭈا֗᪈↨ˈҹẂࠄঞᯊᓎḷǃঞᯊԿᔩǃঞᯊඣᩥߚᵤՈᢈᇇ࣪ˊDŽ4.ඓ⌢ৄᏤˊ⌕࣏ᾬ⒬ඓˊĹ༈ᾬ⒬ඓˊĹ༈ˈˈ▊ԧᩬܲᅮඓ⌢ৄᏤՈḐᓣ▊ԧᩬܲᅮඓ⌢ৄᏤՈḐᓣǃǃݙᆍϧϮỤӋᎹ࣏ᏜᇍߚᇇೈݙᎹঞᯊߚିᓎḷỤӋᎹ࣏ᏜᇍߚᇇೈݙᎹঞᯊߚିᓎḷǃǃԿᔩԿᔩǃǃඣᩥߚᵤᾬ⒬ඓˊඈඋᦤࠡỞکᾬ⒬ඓˊඈඋᦤࠡỞکˈˈᅮᳳẔᶹᅮᳳẔᶹǃǃѦᶹ ᣛᇐ᫇ᭈا֗᪈↨ৄᏤˊᑊ൷ܹතᬜ᪈5.݊ᅗ1˅ඓ⌢ৄᏤՈˊᇍ៤ᴀࠊᎹᇸЎₑᡅˈָ൷ܹතᬜ᪈ᇇೈ⑃ᳳᠻᜐˈϧϮỤӋᎹ࣏ᏜᇍඓࡲՈᯣᯧˈᾬ⒬ඓˊᇍ᪩џᾬ⒬ẟᜐẔᶹDŽ2˅ඓ⌢ৄᏤՈߚିǃḐᓣǃݙᆍ᪪ᢅ┈ӊ4ǃ5ǃ6ǃ7ǃ8˗ৄᏤՈᓎএৃḍᅲϬᗻॳ߭᫇ᭈDŽ3˅֕اԧி˖ҹϞ⌕࣏ᅲᮑẋ࣏Ё◄݀ৌ˄ߚ˅:ᇐǃ݀ৌࠊᑺՈ֕اϟẔᜐˈᑨᡸ݀ৌᴗ֎ˈᅲɴ݀ৌ߽֎᳔࣪DŽ᮹ᐌˊϬᜬḐWord 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流1.ֲՈЎࡴᔎ*****᠓ഄѻ݀ৌᅵᩥᾬՈ᮹ᐌˊᎹˈᦤʌᎹᬜɋˈࡴᔎᯣᯧᛣǃᡓᔧᾬ⒬ĽᅮՈ༐ᯧˈĽࠊᅮᴀ⌕࣏DŽ2.ỆϬᇇೈᴀˊ⌕࣏ỆϬѢ*****᠓ഄѻ݀ৌᅵᩥᾬ༐ᯧᇇೈݙՈ᮹ᐌˊᎹDŽ3.ᾬ⒬ᥜᴗԧிᴀˊϬᜬḐՈේࠊᴀˊϬᜬḐՈේࠊǃǃϟথϟথǃǃᠻᜐᠻᜐǃǃ᫇ᭈϵ݀ৌ᫇ᭈϵ݀ৌ˄˄ߚߚ˅˅:ᇐָᥜᴗᾬ⒬ඓˊᅲᮑᴗᾬ⒬ඓˊᅲᮑDŽDŽ3.᮹ᐌˊϬᜬḐ1˅ᅵᩥᾬ਼Ꮉᩥߦᜬˈ᪪ᢅ┈ӊ12˅ਜ਼ᅵᡍᜬˈ᪪ᢅ┈ӊ23˅Ꮉ࣏ੂ᪅˄ব˅Ԅਜ਼Ḝᜬˈ᪪ᢅ┈ӊ34˅᪻؛ǃߎǃࠄᎹഄࡲџ˖ᣝ݀ৌՈˊࠊᑺᠻᜐˈԚ◄џܜਞПᾬ⒬ඓˊᑊᕫࠄ݀ৌּ݇ᥜᴗᇇೈݙՈᡍޚᮍৃᠻᜐDŽ┈ӊ1Word 版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流ᅵᩥᾬᅵᩥᾬ਼Ꮉᩥߦᜬ਼Ꮉᩥߦᜬ਼Ꮉᩥߦᜬ⊼˖ˍǃℸᜬϵᴀҎ฿ݭ Ѣ↣਼Ѩϟज ˖ ᾬ⒬՟ӮᯊᦤѸ ϵѢ᪩ᜬ᪙ᜐϵḍᠻᜐᚙމẟᜐ᫇ᭈ˗ˎǃᔕᎹӏࡵՈᅶᢆᗻˈᇍѢᅠ៤ՈᎹӏࡵϟ਼ᎹᩥߦᷣЁණනᲣᳮᑊ⊼ᷣЁ฿ݭॳˈֱܲᩥߦᅲᮑՈẢනᗻ˗ˏǃ᪩ᩥߦ᪻฿ݭҎНᄬϹᄤḷ ᾬ⒬Ḍᅲᛣᢅᷣϵᾬ⒬ඓˊ฿ݭ ᖙᡅᯊᣛᇐ᫇ᭈᎹ ᪩ᜬЎᾬ⒬ḌՈձПϔ˗┈ӊ2┈ӊ3Ꮉ࣏ੂ᪅Ꮉ࣏ੂ᪅˄˄বব˅˅Ԅਜ਼ḜᜬᎹ࣏ਜ਼ᅵḌᜬේোේো˖˖ࠊˈ ՟˖ᔽ DŽǃᴀᜬϔᓣѠӑˈᅵḌᴳৢˈᅵᩥᾬǃᡓࣙᮍНᄬϔӑ˗ᡓࣙଚ߁ℸऩᮍৃࡲˊਜ਼ҬℒDŽǃᴀᜬẢৠއਜ਼ᰈ᳔᭭ඌѸѢᅵᩥᾬᄬḷDŽᾬ⒬ේো˖⊼˖1ǃᴀᜬỆϬѢᎹ࣏ੂ᪅ǃবԄਜ਼ϬỞϬᜬḐˈᾬ⒬ේোᣝඓࡲᯊⒸ.ᑣේࠊˈ ՟˖ DŽ ǃĀ᪸ᯢāЎ༫Ӌˈᩥਜ਼Ꮉ࣏ₓᯊᇍᶤѯₑᡅ⒲LՈ໘ˊॳ߭ẟᜐᦣẴ˗Ā┈ӊāሑₓ₋প༫ӋৢᠧॄՈ᭛ӊˈĀᎹ࣏ₓᩥਜ਼кāৃϬႮᢳልःǃᴀᜬϢৄᏤ‑༫ৠℹՓϬˈᑊѢᅵᩥᾬᄬḷDŽ┈ӊ4ড়ৠϢҬℒˊৄᏤড়ৠϢҬℒˊৄᏤ原版文件下载地址: /dichanjiaoliu34┈ӊ5ੂ᪅ϢবˊৄᏤੂ᪅ϢবˊৄᏤ原版文件下载地址: /dichanjiaoliu35┈ӊ6ਜ਼ˊৄᏤ原版文件下载地址: /dichanjiaoliu36┈ӊ7ᡩᷛᡩᷛ˄˄ᫌ߸ᫌ߸˅˅ˊৄᏤˊৄᏤ原版文件下载地址: /dichanjiaoliu37┈ӊ8϶կᴤˊৄᏤ϶կᴤˊৄᏤ ড়ৠৡࢴ˖ড়ৠේো˖ կᯫଚܼࢴ˖ ড়ৠᘏӋ˖ ╺ሲ-ֲৡࢴ˗╺ሲᘏࣙৡࢴ˗原版文件下载地址: /dichanjiaoliuWord版文件来自:地产审计群群号:152923315原版文件仅限群内成员交流。

某房地产开发公司审计部管理手册某房地产开发公司审计部管理手册第一章介绍1.1 审计部的角色和职责审计部是某房地产开发公司的重要部门,负责对公司各项经营活动进行审计,以确保公司运营的合法性、合规性和经济利益的最大化。

1.2 审计部的组织结构审计部设有正职和副职,由审计部经理负责全面组织和管理审计工作。

审计部下设若干个审计组,每个组由一名审计主管负责具体工作。

第二章审计程序2.1 审计计划的制定审计部在每个财年开始前制定审计计划,明确审计范围、审计时间和审计目标,以及分配审计资源和确定审计组的具体工作任务。

2.2 审计程序的执行审计部按照审计计划的要求进行审计程序的执行,包括对相关账目的审查、内部控制的评估、盘点和库存的核对等。

2.3 审计发现的记录审计部对审计发现进行详细记录,包括问题的性质、影响范围和建议的改进措施等,并及时向相关部门提出审计意见和建议。

第三章内部控制3.1 内部控制制度的建立和落实审计部负责监督和评估公司内部控制制度的建立和落实,包括财务报告的准确性、账务处理的合法性和安全性等。

3.2 内部控制的改进审计部根据审计发现的问题和建议,与相关部门合作,制定和推进内部控制的改进措施,并跟踪改进效果。

第四章审计报告4.1 审计报告的编制审计部在每次审计结束后,根据审计工作的结果编制审计报告,明确审计发现和建议。

4.2 审计报告的发布和传达审计报告由审计部经理审阅后,向公司高层领导和相关部门进行传达,并于规定的时间内对外披露。

第五章保密和独立性5.1 保密责任和原则审计部成员在履行工作职责的过程中,应严格遵守保密的责任和原则,不得泄露任何与公司相关的信息。

5.2 独立性和公正性审计部成员要求保持独立性和公正性,不受任何个人或部门的干扰和影响,只以客观的标准评估公司的内部控制和经营活动。

第六章培训和提升6.1 培训计划的制定和执行审计部制定定期的培训计划,包括内外部培训,提升审计部成员的专业水平和业务能力。

【内部审计】万科内部审计是公司内部经济监督的一种形式,是公司审计室在董事会审计委员会的领导下,依照国家有关法规和公司有关规章制度,独立、客观地监督、评价公司及其下属单位的财务收支及其经济活动的真实性、合法性和效益性,检查、评价内部控制制度的完善性,评估企业经营风险,以达到查错防弊、防范和降低经营风险、改善经营管理、提高经济效益的目的。

所谓真实性,是指企业的财务会计、统计等记录必须如实反映企业的实际经营管理成果,必须按照国家相关的经济法规、政策和公司董事会的有关规定,记录和反映企业的经营管理活动。

所谓合法性,是指企业的一切经营管理活动必须符合国家相应的法规、政策条例,必须符合公司董事会决议及公司的有关规章制度。

所谓效益性,是指企业的一切经营管理活动都必须围绕如何产生更大的经济效益而进行。

【审计工作的基本原则】《内审条例》所称的基本原则为:“依法”是指依据国家颁布的审计、财经、税务等方面的法律、法规、政策,在此还包括万科公司董事会决议、公司的有关规章制度等进行审计。

“独立”是指内部审计机构、内部审计工作、内部审计人员方面的独立性。

在组织上的地位,必须使它能圆满地履行其审计职责,即内部审计机构隶属于公司董事会审计委员会,独立于公司内所有经营管理活动;内部审计独立开展审计工作,不受其它部门的干涉,审计工作的范围和深度不应受到影响和限制;独立地发表审计意见和建议;内部审计负责人的任免须经董事会审计委员会批准,审计委员会应赋予审计人员一定的职责权限。

“客观”是指审计工作中所收集的审计证据以及对“审计发现”的表述必须实事求是,客观如实。

审计工作重调查研究,重审计证据,即审计过程中必须以客观事实为基础,实事求是,注重证据,不夸大或缩小事实。

“公正”是指审计报告中的审计意见、审计结论应恰如其分,不偏不倚,保证充分的公允性。

坚持证据确凿,结论公正,评价合理,建议中肯。

【审计机构及人员】万科董事会审计委员会是公司内部审计的权力机构。

万科集团房地产内部审计手册1. 引言在房地产行业中,万科集团作为中国领先的综合性房地产企业,一直秉持着诚信、透明和质量为本的原则,致力于为客户提供高品质的住宅和商业地产项目。

为了确保企业运营的规范性和透明度,内部审计作为一种有效的风险控制手段,被纳入了万科集团的管理体系。

本手册旨在规范内部审计的相关流程和操作,提升企业的内部控制和风险管理水平,确保企业的稳定和可持续发展。

2. 审计目标与职责2.1 审计目标- 发现和预防潜在的风险和漏洞,减少组织资源的损耗;- 提高内部控制的有效性和效率;- 保障企业合规性,提升企业声誉;- 提供决策支持和改善建议,促进企业长期发展。

2.2 审计职责- 制定审核计划,并根据风险评估结果确定审核对象和频次;- 进行内部控制的评估和测试,发现潜在的风险和良好的实践;- 审核财务报告的准确性和合规性;- 部署内部审核资源,确保审计的独立性和客观性;- 将审计结果及时报告给管理层,并提出改进意见;- 跟踪和检查改进建议的执行情况;- 培训和提升内部审计人员的专业素质。

3. 审计流程3.1 审计计划与程序- 编制审计计划:根据风险评估结果和管理层的需求,制定年度审计计划;- 审计准备:收集、整理、分析相关信息和数据,确定审计对象;- 审计程序:根据内部控制标准和方法,制定具体的审计程序;- 实施审计:进行内部控制的测试和评估,发现潜在的风险和问题;- 审计调整:根据实际情况对审计程序进行调整和补充;- 提供意见:将审计结果与整改建议及时报告给管理层。

3.2 信息收集与分析- 内部文档:审核企业的规章制度、合同文件、财务报告等;- 实地调查:对公司运营的具体过程进行观察和考察;- 数据分析:利用信息技术工具对企业的数据进行深入分析;- 口头沟通:与相关员工进行面对面的交流和访谈。

4. 审计重点与技术4.1 审计重点- 财务报告的准确性和合规性;- 公司治理和内部控制的有效性;- 合同执行的合规性和效率;- 项目风险和预算管理情况;- 员工行为和道德规范的遵守。

【内部审计】万科内部审计是公司内部经济监督的一种形式,是公司审计室在董事会审计委员会的领导下,依照国家有关法规和公司有关规章制度,独立、客观地监督、评价公司及其下属单位的财务收支及其经济活动的真实性、合法性和效益性,检查、评价内部控制制度的完善性,评估企业经营风险,以达到查错防弊、防范和降低经营风险、改善经营管理、提高经济效益的目的。

所谓真实性,是指企业的财务会计、统计等记录必须如实反映企业的实际经营管理成果,必须按照国家相关的经济法规、政策和公司董事会的有关规定,记录和反映企业的经营管理活动。

所谓合法性,是指企业的一切经营管理活动必须符合国家相应的法规、政策条例,必须符合公司董事会决议及公司的有关规章制度。

所谓效益性,是指企业的一切经营管理活动都必须围绕如何产生更大的经济效益而进行。

【审计工作的基本原则】《内审条例》所称的基本原则为:“依法”是指依据国家颁布的审计、财经、税务等方面的法律、法规、政策,在此还包括万科公司董事会决议、公司的有关规章制度等进行审计。

“独立”是指内部审计机构、内部审计工作、内部审计人员方面的独立性。

在组织上的地位,必须使它能圆满地履行其审计职责,即内部审计机构隶属于公司董事会审计委员会,独立于公司内所有经营管理活动;内部审计独立开展审计工作,不受其它部门的干涉,审计工作的范围和深度不应受到影响和限制;独立地发表审计意见和建议;内部审计负责人的任免须经董事会审计委员会批准,审计委员会应赋予审计人员一定的职责权限。

“客观”是指审计工作中所收集的审计证据以及对“审计发现”的表述必须实事求是,客观如实。

审计工作重调查研究,重审计证据,即审计过程中必须以客观事实为基础,实事求是,注重证据,不夸大或缩小事实。

“公正”是指审计报告中的审计意见、审计结论应恰如其分,不偏不倚,保证充分的公允性。

坚持证据确凿,结论公正,评价合理,建议中肯。

【审计机构及人员】万科董事会审计委员会是公司内部审计的权力机构。

审计部管理手册(试行稿)*****房地产开发公司二零零八年五月关于试行审计部管理手册的说明审计部全体员工:我公司自成立审计部以来,一直致力于建立一套完整、有效L I的部门管理办法,以公司的整体制度作为有效运作的保证,在其基础上根据部门职责细化编制部门管理手册,以指导、规范部门行为。

现将此管理手册下发给本部门每位员工,且将安排时间进行培训学习,望部门每位员工必须通读本管理手册,且严格执行各项规定,同时在试行过程中如果发现有错误或可以改进调整的地方,及时上报以便再次修订。

批准:主编:协编:*****房地产开发公司审计部二零零八年五月部门组织架构及部门职责....................... .(4 )招标及谈判管理流程........................... ..(7 )合同管理流程.................................... ..(11)工程款、材料款支付管理流程............... •• (14)工程结算管理流程........................... . (16)现场签证管理流程......................... .. (20) 工程变更管理流程......................... .. (23) 工程材料管理流程(甲供材) .. (25)经济台帐管理流程......................... .. (27) 日常管理常用表格. (29)***** 房地产公司审计部组织架构组织功能应覆盖公司所辖全部工程项目并有能力全过程控制管理项目成本部门主要职责1)参与项目可行性研究论证,进行成本测算,对各种技术方案提供经济分析,正确、全面地预测成本,为公司决策提供依据。

2)根据公司经营目标,参与项目交付标准、规划设计方案的成本分解,落实各阶段成本控制指标;对成本费用控制进行研究,提供有效的费用控制措施或方法,指导、协调、监控目标成本管理工作。

3)及时进行目标成本动态管理及跟踪分析。

及时对实际成本与目标成本的差异进行分析、比较,总结目标成本管理过程中的经验(控制要点)以及存在的问题。

4)组织或协助其它部门对工程项目、甲供材进行招标。

负责编制招标文件、标底、发标、主持或协助开标、评经济标、谈判等。

5)进行全方位的合同管理。

对合同的起草、审核、签订、履行、反馈等全过程跟踪控制,并及时提出合理化建议。

6)进行全过程的付款控制。

据合同条款、工程报价、结算资料,对工程预付款、进度款、结算款的拨付进行审核和控制,避免重算、多算、误算和超付。

7)及时办理已完工程结算。

根据工程合同确定的结算方式和取费标准,审定工程实际结算价;做好多级审核、外委审核的组织、协调和复审工作。

8)加强和监督工程签证的管理。

对每份签证都应对照合同评估其合理性、必要性和有效性,尽可能做到“先算后干” ,对符合规定的签证应及时办理及存档;对每份签证都应估算其增减金额,为成本动态管理提供依据。

9)加强和监督工程变更的管理。

对每份变更都应对照合同及投标文件进行估算其增减金额,为成本动态管理提供依据。

10)加强和监督甲供材的管理。

对甲供材的数量、品种进行控制并对其市场价的合理确定进行资料收集、整理,为甲供材采购提供限价指导。

11)建立和完善经济档案。

对涉及成本管理的各种资料进行收集、整理、建档。

12)对工程管理过程中涉及工程造价的纠纷及处理,提供合理意见13)根据进度计划安排、定期编制工程资金支出计划。

14)协助财务部一起对工程成本进行各项汇总,并作费用分析以求改进。

15)完成公司领导授权委托的其它工作。

招标及谈判管理流程1.目的为规范*****房地产公司审计部的招标及谈判管理工作,维护本公司的权益,在保证项目质量、工期等要求的前提下,以合理低价选择最满意的合作单位,特制定本流程。

2.适用范围及方法本管理流程适用于1)选择工程施工单位、材料供应商及提供工程咨询业务的单位;2)在原合同范围的基础上调整工作内容或扩大供货范围;3)调整原合同规定的工程项目结算方式,价格或材料供货价格等实质条款。

方法1)公开招标:按照国家、省市规定必须公开招标的,及公司有要求必须公开招标的工程项目。

2)内部招标除公开招标或必须由垄断部门实施的工程项目以外,尽可能采取内部招标的方式来选择合作单位。

3)谈判a必须由垄断部门实施的工程项目;b、某些已经过审批确定了长期合作伙伴关系,且市场行情没有发生重大变化的前提下,推荐原施工单位或供货单位继续合作对本公司有利的;c、在市场行情没有发生重大变化的前提下,原合同的承包范围、工作内容发生调整或扩大供货范围;d、调整原合同规定的工程项目结算价或材料供货价格或咨询价;e、符合不招标的其它情况。

3.部门授权体系1)8万元以下工程招标(内部)、谈判项目:授权专业造价工程师对8万元以下的工程招标(内部)、谈判项目具备独立参与、发表主导意见的权利,但需事前通报,事后汇报并得到部门经理或公司(分管)领导的签字确认方可生效。

2)8万元以上的工程招标(公开、内部)、谈判项目:8万元以上的工程招标(公开、内部)、谈判项目必须在部门经理的参与、指导下共同完成,但需事前通报,事后汇报并得到公司(分管)领导的签字确认方可生效。

3)如因工作量负荷饱满,工作效率不高,责任心不强等影响工作进度情况者,部门经理有权调整经办人员。

4.实施原则和流程1)工程招标和谈判在实施时应遵行以下原则:全面招标原则:凡是符合招标条件的工程项目都要以招标方式确定合作单位。

整体招标原则:禁止将项目肢解或化整为零,规避招标。

事前预算原则:施工类工程在招标前,应先根据施工图纸预算编制标底;不提倡在无标底的情况下,进行了费率招标。

资质审查原则:所有投标单位都要经过严格的资质预审,符合项目要求的投标单位才有资格参加项目投标。

合理低价中标原则:选择的中标单位应是在满足招标综合要求的前提下,报价较低且合理。

透明公正原则:整个招标过程务必有充分的透明度,各部门之间积极配合,全面勾通,信息共享、杜绝暗箱操作。

保密原则:要做好标底、投标文件、评标、定标等内容的保密工作,以防影响招标的公正与效果。

招标文件事先审查原则:多方参与,仔细审查,预防出错,避免留下后遗症。

2)流程a、8万元以内的招标、谈判:事先通报部门经理一-按原则独立或协同相关部门进行了操作事后汇报得到部门经理或公司(分管)领导的签字确认一资料存档并作好指标分析工作a、8万元以上的招标、谈判:在部门经理的参与指导下按原则协同相关部门进行了操作一事后汇报得到公司(分管)领导的确认一资料存档并作好指标分析工作5.其它1)合格承包商库:在招标、谈判过程中本部门专业造价工程师需注意收集、整理承包商、供货商、咨询机构的资料,建立相应的合格承包商库,为今后的工程招标谈判提供合格、恰当的潜在投标人。

2)监督体系:以上流程实施过程中需在公司(分管)领导、公司制度的监督下运行,应护公司权益,实现公司利益最大化。

合同管理流程1.目的为规范*****房地产公司审计部的合同管理工作,维护本公司的权益,规范工作行为,特制定本流程。

2.适用范围本管理流程适用于*****房地产公司审计部职责范围内的合同起草、审核、使用、存档等管理工作环节。

3.部门授权体系1 )授权专业造价工程师对隶属本部门职责范围内的各类合同按专业具备独立起草、协助相关部门审核、办理公司合同流程的权利,但需事前通报,事后汇报并得到部门经理或公司(分管)领导签字确认方可生效。

2)如因工作量负荷饱满,工作效率不高、责任心不强等影响工作进度情况者,部门经理有权调整经办人员。

3.实施原则和流程1)合同管理实施时应遵行以下原则:合法性原则:合同管理必须全面符合有关法律法规及行业规定,使得公司权益能够依法受到保护。

合同书原则:工程材料合同(协议)必须正式签署书面合同以明确双方的权利、义务和责任。

事先签定原则:工程材料合同(协议)应在经济事项发生前签署, 严禁工程项目未签署合同就先执行再后补手续的现象发生,但应急、抢险或得到公司领导同意的情况除外。

招标、谈判原则:工程材料合同需经过招标(公开、内部)、谈判确定合作单位。

利益明晰原则:工程材料合同(协议)应清楚地界定、描述各方的权利和义务,以杜绝模糊、歧义、多义、推诿、扯皮现象;合同中尤其应有明确的、可以界定清楚的合同价款、结算方式及付款方式;如果合同价款可能调整,则应明确调整依据、调整方式(如何计价、总价如何确定等),并就设计变更与现场签证的有效性、可控性作出明确规定。

依据原则:合同签订的依据:1中标通知书2公司领导批署内部招标、谈判确定合作单位的文件3没有依据的合同不予办理。

律师把关原则:涉及公司重大权益、执行中有重大合同风险等不易把握的合同必须请律师审阅后方可签订。

存档原则:合同签订后必须留存相关使用部门一份,便于查阅执行,但不得违反公司规定,擅自外传或泄密。

2)流程a、事先通报部门经理一-按原则起草或协同相关部门进行复核——部门经理审查签署意见一执行公司合同评审流程一-公司(分管)领导的确认一资料存档1)合同台帐:所有合同留档后需建立电子台帐,并对合同的执行情况进行跟踪,以便向公司提出合理化建议。

2)监督体系:以上流程实施过程中需在公司(分管)领导、公司制度的监督下运行,应护公司权益,实现公司利益最大化。

工程款、材料款支付管理流程1.目的为确保工程项目顺利进行,加强资金管理,健全内控体系,维护公司权益,特制定本流程。

2.适用范围本管理流程适用于*****房地产公司审计部职责范围内的工程款、材料款支付审核工作。

3.部门授权体系1 )授权专业造价工程师对隶属本部门职责范围内的各类工程材料付款按专业具备初核、发表调整付款数量意见、协助部门经理签署审核意见的权利。

2)如因工作量负荷饱满,工作效率不高、责任心不强等影响工作进度情况者,部门经理有权调整经办人员。

3.支付款的依据1)双方签署的合同:任何付款的支付必须有书面合同,依据合同中约定的总同合价、付款比例、奖罚条款等进行支付款数量的计算,避免误算、重算。

2)竣工结算书:经双方确认的竣工结算书确定了工程的最终造价,在竣工验收后除质保金外的最后一次付款前必须完成竣工结算,避免结算拖延。

3)预付款、进度款、质保尾款的付款证明:预付款、进度款、质保尾款在支付时必须要有相关证明资料,以证实完成了施工准备、具备开工条件、满足质量、进度、安全、奖罚等合同约定支付节点、质保期内发生的维保费用等要求方可支付。

4)材料进场、验收合格、完工结算、质保尾款的付款证明:材料预付款、进度款、完工结算款、质保尾款在支付时必须要有相关证明资料(材料进货验收凭证,格式由经办人自拟,满足可查性要求),以证实完成了材料进场、材料数量规格质量符合合同约定要求、供货全部结束后双方的对帐单据、是否可支付质保尾款等要求方可支付。