复利现值系数表(PVIF表)

- 格式:xls

- 大小:30.00 KB

- 文档页数:6

复利现值系数表PVIF表复利现值系数表(PVIF 表)在金融领域,复利现值系数表(PVIF 表)是一个非常重要的工具。

它虽然看似复杂,但实际上对于我们进行财务规划、投资决策以及评估各种金融方案的价值都有着不可或缺的作用。

首先,让我们来理解一下什么是复利现值。

简单来说,复利现值就是未来的一笔钱在当前时刻的价值。

比如说,你知道一年后会收到1000 元,但考虑到时间价值和可能的利率影响,这 1000 元在现在到底值多少钱?这就是复利现值要解决的问题。

而复利现值系数,就是为了计算复利现值而设定的一个系数。

通过这个系数,我们可以快速地将未来的金额折算为现在的价值。

那么,复利现值系数表是怎么来的呢?它是基于复利计算的原理和特定的利率水平生成的。

在不同的利率下,对应着不同的复利现值系数。

比如说,假设年利率是 5%,期限为 1 年,那么复利现值系数就是1÷(1 + 5%)= 09524。

这意味着一年后收到的 1 元,在当前只相当于 09524 元。

如果期限是 2 年,复利现值系数就是 1÷(1 + 5%)² ≈ 09070。

为什么我们需要复利现值系数表呢?想象一下,如果你要评估一个长期的投资项目,比如一个 5 年期的债券,每年支付利息 100 元,最后本金 1000 元在 5 年后归还。

如果不借助复利现值系数表,要手动计算每一笔现金流在当前的价值,那将是非常繁琐的。

但有了复利现值系数表,我们可以快速找到对应利率和期限的系数,然后轻松地计算出总的现值。

在实际应用中,复利现值系数表有着广泛的用途。

对于企业来说,在进行项目评估和投资决策时,需要考虑资金的时间价值。

通过使用复利现值系数表,能够更准确地评估项目的真实收益和成本。

比如,一个项目预计在未来 5 年内每年产生 200 万元的净现金流,如果企业的资金成本是 8%,那么可以通过复利现值系数表将这些未来的现金流折算为现值,从而判断这个项目是否值得投资。

pvif系数表PVIF(Present Value Interest Factor)是一种用于计算未来现金流的现值的系数表。

它是财务学中常用的工具,用于确定投资的可行性和评估项目的盈利能力。

PVIF系数表包含了不同利率和期限下的PVIF 值,可以通过查表来快速计算现值。

在PVIF系数表中,通常有两个主要的变量:利率和期限。

利率是指投资或贷款的年利率,而期限是指投资或贷款的时间长度。

PVIF的计算公式为:PVIF = 1 / (1 + r)^t,其中r为利率,t为期限。

通过查找PVIF系数表,可以方便地找到特定利率和期限下的PVIF 值。

假设我们需要计算以10%的年利率,期限为5年的现值,我们可以在PVIF系数表中找到相应的值为0.621。

利用PVIF系数表可以实现快速计算现值的效果。

我们只需要将未来现金流乘以对应的PVIF值,即可得到现值。

例如,如果我们有一个未来5年内每年为1000元的现金流,我们可以将每年的现金流乘以0.621来计算现值。

PVIF系数表的制作需要根据不同利率和期限进行计算,然后将结果整理成表格。

通常,该表格以利率为行标题,以期限为列标题,以对应的PVIF值填充。

这样,当我们需要计算现值时,只需要在表中查找对应的利率和期限,并获取相应的PVIF值即可。

PVIF系数表的使用具有一定的局限性。

首先,PVIF系数表仅仅适用于未来现金流等于1的情况。

如果现金流不是1,就需要对计算结果进行调整。

其次,PVIF系数表仅适用于固定利率和期限的情况。

如果利率或期限发生变化,需要重新查表或采用其他计算方法。

在实际运用中,PVIF系数表常用于投资决策和贷款计算。

通过计算现值,可以比较不同投资或贷款项目的盈利能力,并作出相应的决策。

此外,PVIF系数表还可以用于计算净现值(NPV)和内部收益率(IRR),以评估投资项目的回报和风险。

总之,PVIF系数表是一种用于计算现值的工具,在财务学中发挥着重要的作用。

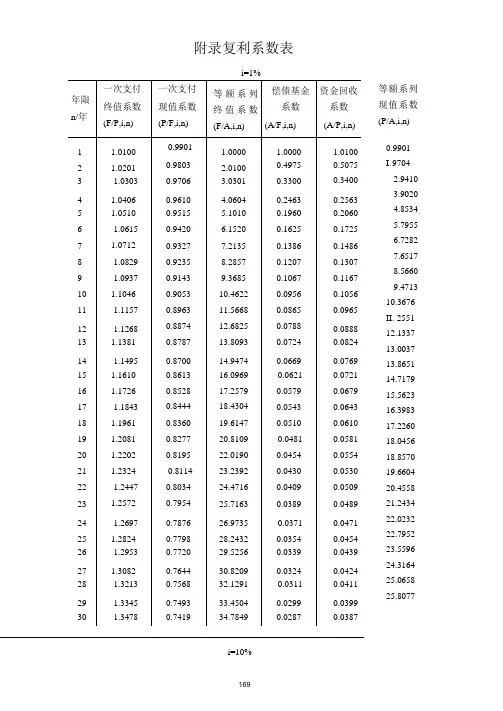

附录复利系数表i=1%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=2%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=3%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=4%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=5%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=6%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=7%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=8%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=9%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=10%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=12%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=15%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 12345678910111213141516171819202122232425262700035282930i=18%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=20%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=25%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=30%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=40%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930。