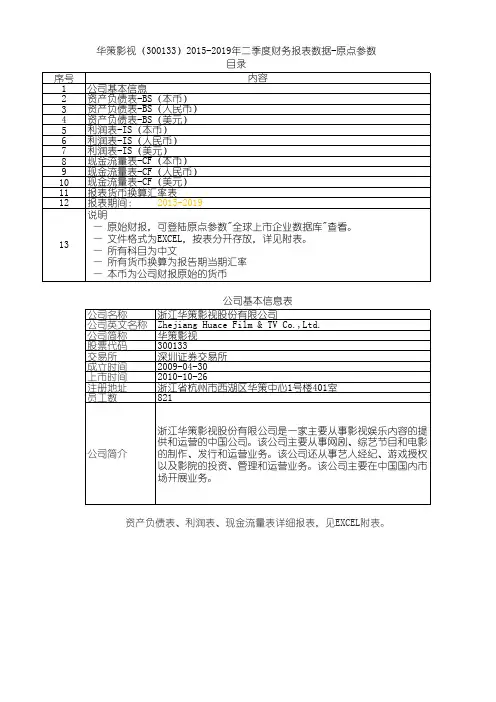

华策影视2019年财务风险分析详细报告

- 格式:rtf

- 大小:79.88 KB

- 文档页数:5

第1篇一、引言华策影视股份有限公司(以下简称“华策影视”或“公司”)成立于2005年,是一家以电视剧、电影、网络剧等影视作品制作、发行和版权运营为核心业务的综合性影视企业。

公司自成立以来,凭借其强大的内容制作能力和丰富的发行渠道,迅速在影视行业崭露头角。

本报告将对华策影视的财务状况进行深入分析,旨在评估其盈利能力、偿债能力、运营效率和成长性等方面。

二、盈利能力分析1. 营业收入分析近年来,华策影视的营业收入呈现稳步增长态势。

以下为华策影视近三年营业收入情况:年份营业收入(亿元)2019年 41.232020年 45.782021年 48.12从上述数据可以看出,华策影视的营业收入逐年上升,说明公司主营业务发展良好。

2. 毛利率分析毛利率是衡量企业盈利能力的重要指标。

以下为华策影视近三年毛利率情况:年份毛利率(%)2019年 39.762020年 40.892021年 41.12从上述数据可以看出,华策影视的毛利率逐年上升,说明公司盈利能力有所提高。

3. 净利率分析净利率是企业盈利能力的重要体现。

以下为华策影视近三年净利率情况:年份净利率(%)2019年 8.782020年 9.792021年 10.12从上述数据可以看出,华策影视的净利率逐年上升,说明公司盈利能力得到提升。

三、偿债能力分析1. 流动比率分析流动比率是衡量企业短期偿债能力的重要指标。

以下为华策影视近三年流动比率情况:年份流动比率2019年 1.952020年 1.882021年 1.93从上述数据可以看出,华策影视的流动比率逐年波动,但整体保持在1以上,说明公司短期偿债能力较好。

2. 速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标。

以下为华策影视近三年速动比率情况:年份速动比率2019年 1.392020年 1.292021年 1.38从上述数据可以看出,华策影视的速动比率逐年波动,但整体保持在1以上,说明公司短期偿债能力较好。

基于改进杜邦分析体系下的华策影视财务分析华策影视是中国一家知名的影视制作公司,成立于2005年,总部位于北京市。

该公司主要从事影视剧的制作、发行和营销等相关业务。

本文将基于改进杜邦分析体系对华策影视的财务情况进行分析。

一、背景介绍华策影视是中国影视行业的领军企业之一,拥有强大的制作能力和良好的市场口碑。

公司自成立以来,不断推出优秀的影视作品,获得了泛博观众的认可和好评。

华策影视在行业内具有较高的知名度和影响力。

二、财务分析1. 资产负债表分析根据华策影视最新发布的财务报表,截止到2022年底,公司总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中短期负债为X亿元,长期负债为X亿元。

净资产为X亿元。

2. 利润表分析根据华策影视最新发布的财务报表,截止到2022年底,公司实现营业收入为X亿元,较上年同期增长X%。

营业成本为X亿元,销售费用为X亿元,管理费用为X亿元,财务费用为X亿元。

公司净利润为X亿元,较上年同期增长X%。

3. 现金流量表分析根据华策影视最新发布的财务报表,截止到2022年底,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

公司期末现金及现金等价物余额为X亿元。

三、改进杜邦分析体系改进杜邦分析体系是对传统杜邦分析体系的改进和完善,旨在更全面地评估公司的财务状况和绩效。

在对华策影视进行财务分析时,可以采用改进杜邦分析体系,包括以下几个指标:1. 资产收益率(ROA)=净利润/总资产资产收益率反映了公司利用资产创造利润的能力。

华策影视的资产收益率为X%,这意味着每投资1元资产,公司可以创造X%的利润。

2. 杠杆倍数(EM)=总资产/净资产杠杆倍数反映了公司财务杠杆的程度。

华策影视的杠杆倍数为X倍,这说明公司在运营过程中采用了一定的财务杠杆。

3. 净利润率(NPM)=净利润/营业收入净利润率反映了公司每一元销售收入中的净利润水平。

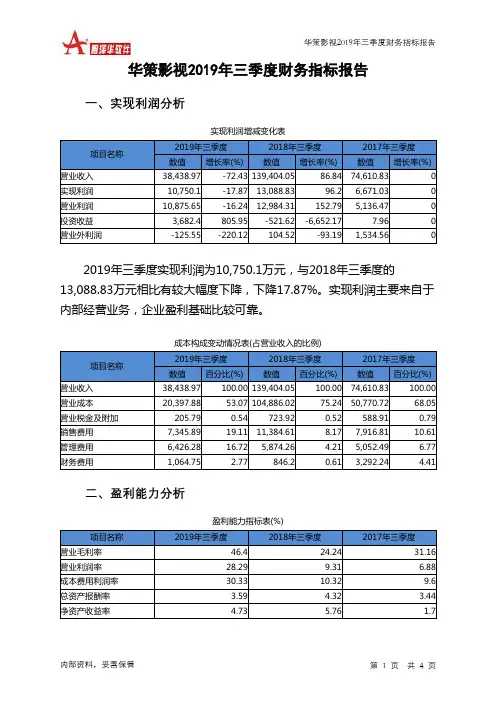

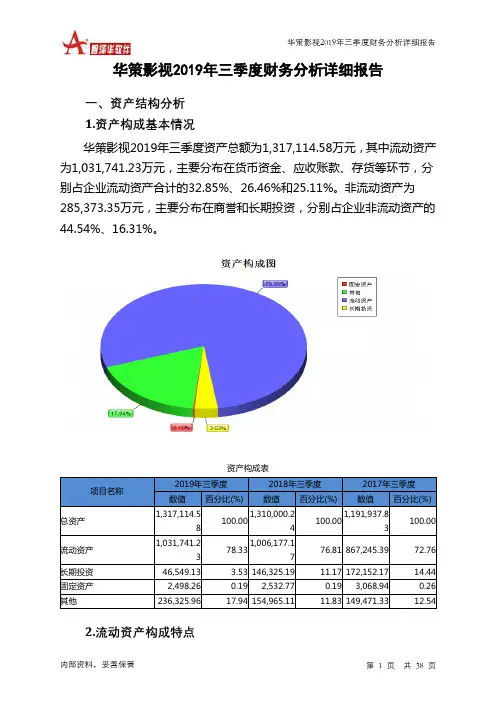

华策影视2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况华策影视2019年三季度资产总额为1,317,114.58万元,其中流动资产为1,031,741.23万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的32.85%、26.46%和25.11%。

非流动资产为285,373.35万元,主要分布在商誉和长期投资,分别占企业非流动资产的44.54%、16.31%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,317,114.58100.001,310,000.24100.001,191,937.83100.00流动资产1,031,741.2378.331,006,177.1776.81 867,245.39 72.76长期投资46,549.13 3.53 146,325.19 11.17 172,152.17 14.44 固定资产2,498.26 0.19 2,532.77 0.19 3,068.94 0.26 其他236,325.96 17.94 154,965.11 11.83 149,471.33 12.542.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的33.74%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.46%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,031,741.23100.001,006,177.17100.00 867,245.39 100.00存货259,034.89 25.11 275,949.66 27.43 368,693.36 42.51 应收账款272,973.65 26.46 441,621.91 43.89 302,706.36 34.90 其他应收款0 0.00 0 0.00 9,270.16 1.07 交易性金融资产2,298.31 0.22 0 0.00 0 0.00 应收票据6,975.88 0.68 11,139.46 1.11 5,429.98 0.63 货币资金338,880.35 32.85 136,257.64 13.54 100,360.55 11.57 其他151,578.16 14.69 141,208.5 14.03 80,784.99 9.323.资产的增减变化2019年三季度总资产为1,317,114.58万元,与2018年三季度的1,310,000.24万元相比变化不大,变化幅度为0.54%。

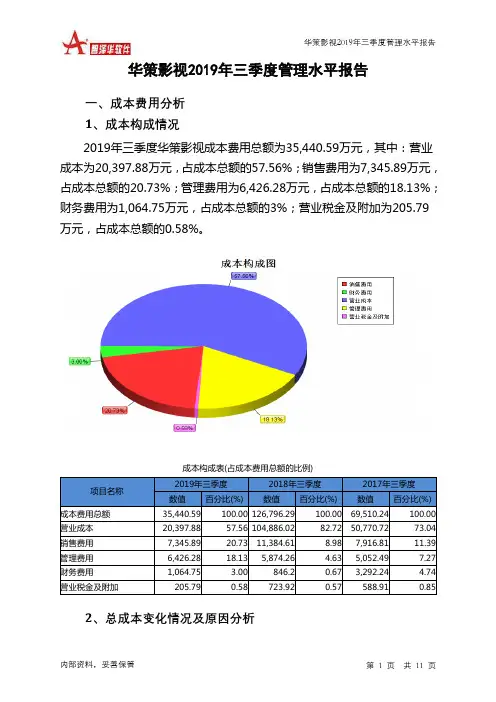

华策影视2019年三季度管理水平报告一、成本费用分析1、成本构成情况2019年三季度华策影视成本费用总额为35,440.59万元,其中:营业成本为20,397.88万元,占成本总额的57.56%;销售费用为7,345.89万元,占成本总额的20.73%;管理费用为6,426.28万元,占成本总额的18.13%;财务费用为1,064.75万元,占成本总额的3%;营业税金及附加为205.79万元,占成本总额的0.58%。

成本构成表(占成本费用总额的比例)项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额35,440.59 100.00 126,796.29 100.00 69,510.24 100.00 营业成本20,397.88 57.56 104,886.02 82.72 50,770.72 73.04 销售费用7,345.89 20.73 11,384.61 8.98 7,916.81 11.39 管理费用6,426.28 18.13 5,874.26 4.63 5,052.49 7.27 财务费用1,064.75 3.00 846.2 0.67 3,292.24 4.74 营业税金及附加205.79 0.58 723.92 0.57 588.91 0.852、总成本变化情况及原因分析华策影视2019年三季度成本费用总额为35,440.59万元,与2018年三季度的126,796.29万元相比有较大幅度下降,下降72.05%。

以下项目的变动使总成本增加:管理费用增加552.02万元,财务费用增加218.56万元,共计增加770.58万元;以下项目的变动使总成本减少:营业税金及附加减少518.13万元,资产减值损失减少3,081.29万元,销售费用减少4,038.72万元,营业成本减少84,488.14万元,共计减少92,126.28万元。

华策影视2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为254,553.52万元,2020年三季度已经取得的短期带息负债为42,043.21万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供384,306.56万元的营运资本。

3.总资金需求

该企业资金富裕,富裕129,753.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为172,637.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是194,318.2万元,实际已经取得的短期带息负债为42,043.21万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为183,477.9万元,企业有能力在3年之内偿还的贷款总规模为188,898.05万元,在5年之内偿还的贷款总规模为199,738.35万元,当前实际的带息负债合计为42,043.21万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

华策影视2019年上半年决策水平报告一、实现利润分析2019年上半年实现利润为负1,353.13万元,与2018年上半年的34,439.07万元相比,2019年上半年出现亏损,亏损1,353.13万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2019年上半年营业利润为负987.91万元,与2018年上半年的33,028.13万元相比,2019年上半年出现亏损,亏损987.91万元。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年上半年华策影视成本费用总额为103,912.21万元,其中:营业成本为70,050.75万元,占成本总额的67.41%;销售费用为17,409.57万元,占成本总额的16.75%;管理费用为12,892.9万元,占成本总额的12.41%;财务费用为3,201.84万元,占成本总额的3.08%;营业税金及附加为357.16万元,占成本总额的0.34%。

2019年上半年销售费用为17,409.57万元,与2018年上半年的17,273.89万元相比变化不大,变化幅度为0.79%。

2019年上半年企业销售费用基本保持不变,但企业营业收入却出现了较大幅度的下降,企业经营业务的市场形势恶化,应当采取措施,调整销售战略或产品结构。

2019年上半年管理费用为12,892.9万元,与2018年上半年的14,517.96万元相比有较大幅度下降,下降11.19%。

2019年上半年管理费用占营业收入的比例为13.94%,与2018年上半年的6.64%相比有较大幅度的提高,提高7.3个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析华策影视2019年上半年资产总额为1,267,910.59万元,其中流动资产为979,283.5万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的35.7%、27.76%和23.28%。

华策影视2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为266,860.31万元,2020年上半年已经取得的短期带息负债为92,088.55万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供373,454.22万元的营运资本。

3.总资金需求

该企业资金富裕,富裕106,593.91万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为200,184.66万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是228,396.37万元,实际已经取得的短期带息负债为92,088.55万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为228,396.37万元,企业有能力在3年之内偿还的贷款总规模为242,502.22万元,在5年之内偿还的贷款总规模为270,713.93万元,当前实际的带息负债合计为92,088.55万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共5 页。

影视企业财务分析报告标题是对财务分析报告的最精炼的概括,它不仅要确切地体现分析报告的主题思想,而且要用语简洁、醒目。

下面的是分享的与影视企业财务分析报告有关的文章,欢迎继续访问应届毕业生!一、本次募集资金使用计划长城影视股份有限公司(以下简称“长城影视”或“公司”)本次非公开发行募集资金总额不超过87,500.00万元,扣除发行费用后拟全部用于如下项目:单位:万元序号项目名称投资总额募集资金拟投资金额1投拍精品电视剧项目50,000.0050,000.002投拍电影项目22,500.0022,500.003补充流动资金-不超过15,000.00合计不超过87,500.00在募集资金到位前,公司可根据市场情况及自身实际情况,以自筹资金择机先行投入项目建设,待募集资金到位后予以置换。

若本次非公开发行募集资金不能满足相应项目的资金需要,公司将利用自筹资金解决不足部分,并根据项目的实际需求,对上述项目的募集资金投入顺序、金额及具体方式等事项进行适当调整。

二、本次募集资金投资项目情况(一)投拍精品电视剧1、项目背景长城影视是一家以电视剧内容制作发行为核心的文化创意企业。

公司通过多年项目运作经验的积累,形成了规模化从事精品电视剧拍摄发行的全业务流程能力。

公司以“电视剧选题策划—剧本创作—主创组建—拍摄制作—宣传发行”的全业务流程能力,平稳突破了在保证收益率的前提下扩大生产规模的限制,实现了规模化的生产架构。

为了加强长城影视内容产品核心竞争力,坚持“以主流价值为导向、以市场价值为根基”的内容制作为特色,继续深耕精品电视剧业务,公司拟投资50,000.00万元用于精品电视剧的投拍。

2、项目基本情况为进一步加强长城影视精品电视剧业务的核心竞争力,坚持“以主流价值为导向、以市场价值为根基”的内容制作为特色,继续深耕精品电视剧业务,公司拟投资50,000.00万元用于精品电视剧的投拍。

本项目共计投资50,000.00万元,拟全部由募集资金投入。

证券代码:300133 证券简称:华策影视公告编号:2020-003浙江华策影视股份有限公司2019年度业绩预告一、本期业绩预计情况1、业绩预告期间:2019年1月1日至2019年12月31日2、预计的业绩:√亏损□扭亏为盈□同向上升□同向下降二、业绩预告预审计情况本次业绩预告未经过注册会计师预审计。

三、业绩变动原因说明2019年,影视行业持续深度调整和规范管理升级,全行业全年备案剧集905部3,440集,较2018年分别下滑22.2%和24.8%;上线剧集351部,较2018年下滑21%。

行业仍处于调整期。

为应对新的市场环境和需求,公司快速调整了市场策略和存量业务,与平台通力沟通合作、调整播出,加速消化待播项目,优先确保项目排播和现金回笼,并对部分项目开发定位和方向进行调整,主动控制项目开发进度,各团队集中优势资源更坚定、快速地执行新的内容战略,保障项目高质量,有效降低了存量项目的研发风险。

此外,根据《企业会计准则》的相关要求,结合当前业务现状,公司聘请了具有证券期货从业资格的专业评估机构对商誉和资产进行了审慎评估,认为部分商誉和资产存在较大的减值风险,计提商誉减值准备约8.4亿元,计提长期股权投资减值准备约1.8亿元,计提存货减值准备约1.3亿元。

基于以上原因,公司主业经营收入规模同比下降,并首次出现年度亏损,预计2019年度亏损约12.95亿元至12.90亿元。

面对行业的深度调整和激烈的市场竞争,公司快速转型升级,走“主旋律引领、头部精品主打”的高质量发展之路,实施了更稳健的投资和财务管理措施,保持经营性现金流连续三年为正;截至2019年12月31日,公司货币资金约21亿元。

公司电视剧业务全年共开机12部461集,取证10部374集,播出12部522集。

其中,《外交风云》首次全景式展现新中国外交,为共和国70周年献礼,入选了《中国影视蓝皮书2020》;《亲爱的,热爱的》取材当下,收视火爆,被社交媒体机构评为“年度剧王”,成为2019年度现象级精品剧;纪念古田会议召开90周年的革命历史题材剧《绝境铸剑》在央视一套黄金档和西瓜视频播出。

证券代码:300133 证券简称:华策影视公告编号:2020-005浙江华策影视股份有限公司2019年年度业绩快报特别提示:本公告所载2019年年度财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标注:上述数据以公司合并报表数据填列。

二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司实现营业收入257,713.34万元,比去年同期下降55.55%;营业利润为-119,741.22万元,比去年同期下降414.10%;利润总额为-120,788.85万元,比去年同期下降412.60%;归属于上市公司股东的净利润为-129,452.06万元,比去年同期下降712.87%;基本每股收益为-0.73元,比去年同期下降708.33%。

2、财务状况报告期末,公司总资产1,023,957.71万元,比期初下降20.46%,归属于上市公司股东的净资产559,753.79万元,比期初下降19.16%,报告期末每股净资产3.19元,比期初下降18.21%。

2019年,影视行业全年备案、开机、上线项目同比出现大幅下滑。

为应对新的市场环境和需求,公司调整了市场策略,以清理存量项目、保障现金回款、控制研发风险为工作重点。

受行业深度调整和公司调整市场策略影响,报告期内,公司营业收入和应收账款大幅降低,同时公司计提商誉减值准备约8.4亿元,计提长期股权投资减值准备约1.8亿元,计提存货减值准备约1.3亿元,从而造成全年利润亏损,净资产降低。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与公司2020年1月21日披露的业绩预告中预计的业绩预测不存在差异。

四、其他说明本次业绩快报是公司财务部门初步核算的结果,具体财务数据将在公司2019年度报告中详细披露,敬请广大投资者注意投资风险。

五、备查文件1、经公司法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、深交所要求的其他文件。

华策影视[300133]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况华策影视2019年资产总额为9,868,156,467.15元,其中流动资产为8,096,767,949.45元,占总资产比例为82.05%;非流动资产为1,771,388,517.7元,占总资产比例为17.95%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,华策影视2019年的流动资产主要包括应收票据及应收账款、应收账款以及存货,各项分别占比为29.70%,29.21%和26.33%。

华策影视2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为317,996.58万元,2019年已经取得的银行短期借款为160,238.63万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供353,127.17万元的营运资本。

3.总资金需求

该企业资金富裕,富裕35,130.6万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为68,411.87万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营业务亏损,经营活动存在资金缺口但已被长期资金来源弥补。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。