《资源综合利用产品和劳务增值税优惠目录》(2015版)

- 格式:doc

- 大小:126.50 KB

- 文档页数:8

回收利用建筑垃圾也有税收优惠

1

城市垃圾的处理一直是政府非常头疼的事情,其中很大一部分是建筑垃圾。

垃圾围城绝非危言耸听。

而专家们常说。

垃圾是错放的资源。

为促进建筑垃圾的回收利用,财政部国家税务总局陆续出台了一系列的税收优惠政策。

2增值税方面

建筑砂石骨料生产企业所用的原料90%来自建筑废弃物的,可按规定享受50%增值税即征即退政策。

(《财政部国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》财税[2015]78号)

3所得税方面

一、砖(瓦)、砌块、墙板类产品生产企业所用的原料70%以上来自建筑垃圾的,该产品收入在计算应纳税所得额时,减按90%计入当年收入总额。

(《财政部国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知》(财税[2008]47号)

二、以《西部地区鼓励类产业目录》中规定的产业目录为主营业务,且主营业务收入占企业收入总额70%以上的企业,可减按15%的税率征收企业所得税。

《财政部海关总署国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)

4

当然除了税收的优惠各地政府还会拿出一定的资金,鼓励参与建筑垃圾回收利用的企业。

Hello,伙伴们。

甘肃省国家税务局转发关于印发《资源综合利用产品和劳务增值税优惠目录》的通知文章属性•【制定机关】甘肃省国家税务局•【公布日期】2015.07.01•【字号】甘国税发〔2015〕173号•【施行日期】2015.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】增值税正文甘肃省国家税务局转发关于印发《资源综合利用产品和劳务增值税优惠目录》的通知各市(州、区)国家税务局,各县(区、市)国家税务局,矿区税务局,省局直属税务分局:现将《财政部国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号)(简称新目录),转发给你们,并对有关事项予以明确,请一并遵照执行。

一、申请享受增值税即征即退资格备案时报送的资料(一)《税务资格备案表》2份。

(二)具有法定资质的省级及以上相关专业检测、化验机构出具的符合资源综合利用增值税优惠目录要求的质量检测合格报告及技术标准和相关条件的原件、复印件。

有效期暂定两年。

(三)同时符合以下条件的由法定代表人签署的书面声明材料:1.不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目。

2.不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或重污染工艺。

3.综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,取得了省级及以上环保部门颁发的《危险废物经营许可证》且经营范围包括危险废物利用。

4.未违反《环境保护法》等法规受到处罚(警告或单次罚款1万元以下的除外)。

5.纳税信用等级不属于税务机关评定的C级或D级。

二、申请增值税即征即退时报送的资料(一)《退(抵)税申请审批表》3份。

(二)退税申请报告(列明基本情况、退税理由、依据、产品、期限、已交税额、应退税额等,加盖公章)。

(三)税收完税证明原件及复印件。

(四)第一条(二)、(三)项规定的资料。

三、审核要求(一)必须为增值税一般纳税人,应单独核算综合利用产品和劳务的销售额和应纳税额。

资源综合利用税收优惠新政实施废纸利用企业受惠明显近日,财政部、国家税务总局连续发布了《关于新型墙体材料增值税政策的通知》、《关于风力发电增值税政策的通知》、《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》等3个文件,对资源综合利用产品和劳务增值税优惠政策进行了整合和调整,并从2015年7月1日起开始施行。

这些政策正式实施后,废纸利用企业受惠最明显,不过要想真正享受到政策优惠,企业纳税信用等级和环保等情况也在考量范围内。

废纸利用企业受惠明显根据《资源综合利用产品和劳务增值税优惠目录》,此次政策调整新增了部分资源产品项目内容,包括利用废纸、农作物秸秆生产纸浆、秸秆浆和纸;利用报废汽车等拆解的废钢铁生产炼钢炉料;利用稀土产品的加工废料、废弃稀土产品及拆解物生产稀土金属等资源综合利用项目等内容。

“资源综合利用税收优惠政策调整的目的是为了鼓励相关企业充分利用各类固废资源,通过减轻税负来促进相关行业循环发展。

”浙江省海盐县国税局政策法规科科长张明华介绍说。

据了解,海盐县能够享受资源综合利用税收优惠新政的企业主要集中于造纸行业,共有6家。

新政出台后,该县造纸企业为享受税收优惠,纷纷把原先独立出去的废纸收购经营部重新并入。

根据海盐县国税局的测算,该县6家利用废纸企业下半年应纳增值税约为1.8亿元,预计能享受增值税退税9 440万元。

此外,该县还有6户资源综合利用劳务处置企业、2户非黏土烧结砖企业和3户水泥厂也受到资源综合利用税收优惠新政影响,其中部分企业由直接免征增值税改为即征即退70%后,税收负担将有一定程度的增加。

“资源综合利用税收优惠新政的出台,对我们废纸利用企业来说是一大利好,将大大减轻我们的税收负担。

据初步测算,我们公司下半年能享受增值税退税6 200万元。

”吉安集团相关财务负责人在税收优惠新政出台后,立马对政策给公司带来的好处算了一笔账。

据悉,吉安集团是国家大型造纸工业企业和国内最大包装纸板生产企业,2014年缴纳国税收入1.57亿元,为海盐县首家纳税超亿元的民营企业。

瓦斯发电享受增值税100%退还优惠政策

佚名

【期刊名称】《中国煤炭工业》

【年(卷),期】2015(0)8

【摘要】日前,财政部与国家税务总局出台的《资源综合利用产品和劳务增值税优惠目录》提出,自2015年7月1日起,瓦斯发电等资源综合利用产品将享受增值税优惠政策。

其中,煤炭开采过程中生产的煤层气(煤矿瓦斯)发电,而且产品燃烧含95%以上,可享受增值税100%退还政策。

煤矸石、煤泥、石煤发电、发热,且原料中煤

矸石所占比重30%以上,产品燃料含60%以上,纳税人符合《火电厂大气污染物排

放标准》(GB13223-2011)和国家发改委。

【总页数】2页(P10-11)

【关键词】瓦斯发电;国家税务总局;煤矿瓦斯;优惠政策;国家发改委;资源综合利用;燃煤发电;清洁生产评价;指标体

【正文语种】中文

【中图分类】F812.42;F426.61

【相关文献】

1.风力发电企业享受增值税优惠政策会计处理浅析 [J], 潘红霞

2.原先享受营业税优惠政策的试点纳税人,能否继续享受增值税优惠政策 [J], 简文涛;

3.广电网络企业是否享受增值税优惠政策的思考 [J], 刘孝鹏

4.波兰的外国企业可以享受退还增值税的税收优惠 [J],

5.风力发电企业享受增值税优惠政策会计处理浅析 [J], 高丛丛

因版权原因,仅展示原文概要,查看原文内容请购买。

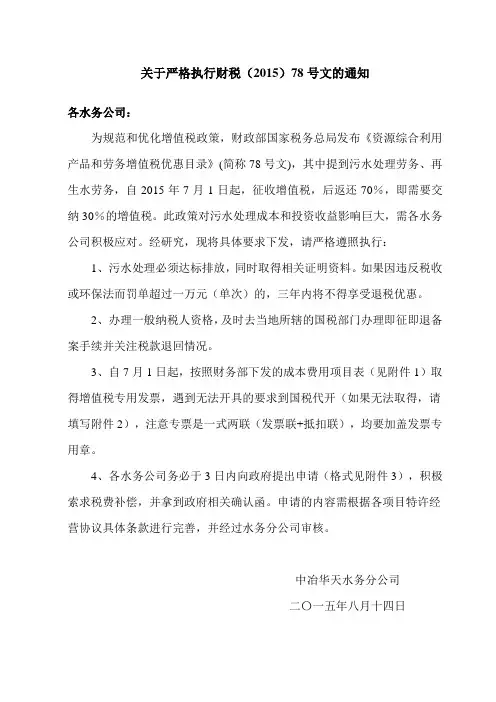

关于严格执行财税(2015)78号文的通知各水务公司:为规范和优化增值税政策,财政部国家税务总局发布《资源综合利用产品和劳务增值税优惠目录》(简称78号文),其中提到污水处理劳务、再生水劳务,自2015年7月1日起,征收增值税,后返还70%,即需要交纳30%的增值税。

此政策对污水处理成本和投资收益影响巨大,需各水务公司积极应对。

经研究,现将具体要求下发,请严格遵照执行:1、污水处理必须达标排放,同时取得相关证明资料。

如果因违反税收或环保法而罚单超过一万元(单次)的,三年内将不得享受退税优惠。

2、办理一般纳税人资格,及时去当地所辖的国税部门办理即征即退备案手续并关注税款退回情况。

3、自7月1日起,按照财务部下发的成本费用项目表(见附件1)取得增值税专用发票,遇到无法开具的要求到国税代开(如果无法取得,请填写附件2),注意专票是一式两联(发票联+抵扣联),均要加盖发票专用章。

4、各水务公司务必于3日内向政府提出申请(格式见附件3),积极索求税费补偿,并拿到政府相关确认函。

申请的内容需根据各项目特许经营协议具体条款进行完善,并经过水务分公司审核。

中冶华天水务分公司二〇一五年八月十四日附件1:需开具增值税专用发票的费用明细附件2:声明公司财务部:本人,因办理事项,根据公司要求,应收取增值税专用发票但未取得,原因如下:本人申明,上述原因真实可信,无虚假陈述,且本人经过再三努力也未能取得增值税专用发票,相关责任由本人承担。

本人承诺今后在办理相关业务时严格遵循相关制度要求,取得增值税专用发票,否则财务部可拒绝报销相关发票,由此带来的损失由本人自行承担。

声明人:日期:项目经理\单位负责人(签字并注明情况属实):备注:1.本声明仅适用于单张低于3000元的应收取增值税专用发票而未收取的情况,3000元以上的必须换取增值税专用发票。

2.增值税专用发票的认证期为:自开票日起180天内,请及时交财务办理认证。

附件3:关于补偿污水处理劳务增值税税款及附加费的申请住建局:根据财政部、国家税务总局颁布的“关于印发《资源综合利用产品和劳务增值税优惠目录》的通知”(财税〔2015〕78号)要求,我公司需从2015年7月1日起缴纳污水处理劳务增值税及附加费。

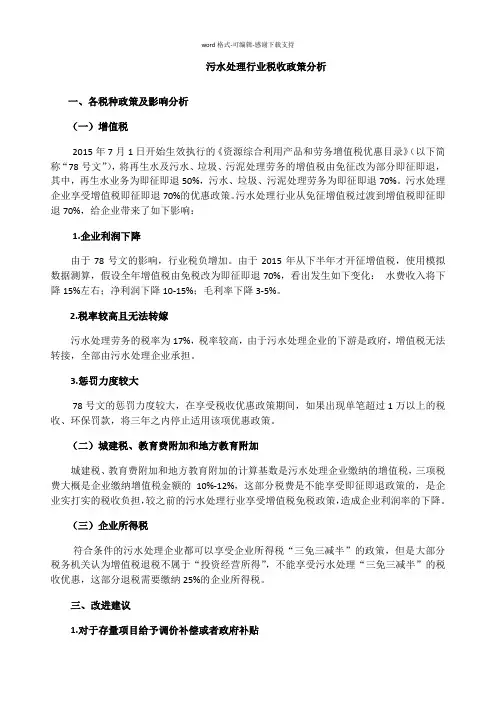

污水处理行业税收政策分析一、各税种政策及影响分析(一)增值税2015年7月1日开始生效执行的《资源综合利用产品和劳务增值税优惠目录》(以下简称“78号文”),将再生水及污水、垃圾、污泥处理劳务的增值税由免征改为部分即征即退,其中,再生水业务为即征即退50%,污水、垃圾、污泥处理劳务为即征即退70%。

污水处理企业享受增值税即征即退70%的优惠政策。

污水处理行业从免征增值税过渡到增值税即征即退70%,给企业带来了如下影响:1.企业利润下降由于78号文的影响,行业税负增加。

由于2015年从下半年才开征增值税,使用模拟数据测算,假设全年增值税由免税改为即征即退70%,看出发生如下变化:水费收入将下降15%左右;净利润下降10-15%;毛利率下降3-5%。

2.税率较高且无法转嫁污水处理劳务的税率为17%,税率较高,由于污水处理企业的下游是政府,增值税无法转接,全部由污水处理企业承担。

3.惩罚力度较大78号文的惩罚力度较大,在享受税收优惠政策期间,如果出现单笔超过1万以上的税收、环保罚款,将三年之内停止适用该项优惠政策。

(二)城建税、教育费附加和地方教育附加城建税、教育费附加和地方教育附加的计算基数是污水处理企业缴纳的增值税,三项税费大概是企业缴纳增值税金额的10%-12%,这部分税费是不能享受即征即退政策的,是企业实打实的税收负担,较之前的污水处理行业享受增值税免税政策,造成企业利润率的下降。

(三)企业所得税符合条件的污水处理企业都可以享受企业所得税“三免三减半”的政策,但是大部分税务机关认为增值税退税不属于“投资经营所得”,不能享受污水处理“三免三减半”的税收优惠,这部分退税需要缴纳25%的企业所得税。

三、改进建议1.对于存量项目给予调价补偿或者政府补贴建议政策制定部门,在政策制定和执行时,要充分考虑产业的发展和企业的承受能力,应该有一个缓冲期,让污水处理企业能有时间,按照新的交易结构,适当调整交易关系。

浙江省国家税务局公告2015年第6号――关于资源综合利用产品和劳务增值税优惠政策的公告

【法规类别】增值税

【发文字号】浙江省国家税务局公告2015年第6号

【发布部门】浙江省国家税务局

【发布日期】2015.08.12

【实施日期】2015.08.12

【时效性】现行有效

【效力级别】地方规范性文件

浙江省国家税务局公告

(2015年第6号)

根据《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号,以下简称《通知》)精神,现将我省纳税人享受资源综合利用产品和劳务增值税优惠政策有关问题公告如下:

一、各级国税机关应对目前正在享受增值税优惠政策的资源综合利用产品和劳务进行清理。

对已不属于增值税优惠政策范围的,应停止其享受优惠政策资格。

本公告施行后,对仍属于增值税优惠政策范围,但产品(项目)名称或者引用的技术标准和技术要求与《通知》内容不符,或优惠政策幅度变化的,纳税人应按本公告规定,向主管国税机关提交备案资料,办理享受优惠政策备案手续。

2015年7月1日前纳税人享受资源综

合利用产品或劳务增值税优惠政策已经履行了相关审核、审批程序的,纳税人享受优惠政策条件、内容没有发生改变的,可不再办理资料备案。

二、根据《税收减免管理办法》(总局公告2015年第43号)的有关规定,我省纳税人享受资源综合利用产品或劳务增值税优惠政策资格,实行备案制,并按以下规定办理备案手续:

(一)纳税人应在首次享受税收优惠政策的申报阶段,将备案材料报送主管国税机关;

(二)纳税人在符合优惠政策条件期间内,备案资料内容不发生变化的,可进行一次性备案;

(三)纳税人提交的备案。

危废福利到!危废利用可享的大量退税福利!根据财政部《关于印发《资源综合利用产品和劳务增值税优惠目录的通知》(财税[2015]78号),危险废物采用以下方式进行产品生产或劳务服务的,可享受增值税退税优惠政策:1、利用油田采油过程中产生的油污泥(浮渣)生产乳化油调和剂、防水卷材辅料产品的,可享增值税退税70%;2、利用工业废渣生产砖瓦(不含烧结普通砖)、砌块等建材、水泥、水泥熟料的,可享增值税退税70%;3、利用废矿物油生产润滑油基础油、汽油、柴油等工业油料可享增值税退税50%;4、利用含油污水、有机废水、污水处理后产生的污泥,油田采油过程中产生的油污泥(浮渣)生产微生物蛋白、干化污泥、燃料、电力、热力可享增值税退税70%;。

5、利用煤焦油、荒煤气(焦炉煤气)生产柴油、石脑油的,可享增值税退税50%;6、利用废显(定)影液、废胶片、废像纸、废感光剂等废感光材料生产银的,可享增值税退税30%;7、废催化剂、电解废弃物、电镀废弃物、废旧线路板、烟尘灰、湿法泥、熔炼渣、线路板蚀刻废液、锡箔纸灰经冶炼、提纯或化合生产的金属、合金及金属化合物(不包括铁及铁合金),冰晶石的,可享增值税退税30%;8、垃圾处理、污泥处理处置劳务,可享增值税退税70%。

(详见资源综合利用产品和劳务增值税优惠目录)但纳税人从事《目录》所列的资源综合利用项目,其申请享受本通知规定的增值税即征即退政策时,应同时符合下列条件:(一)属于增值税一般纳税人。

(二)销售综合利用产品和劳务,不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目。

(三)销售综合利用产品和劳务,不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺。

(四)综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,应当取得省级及以上环境保护部门颁发的《危险废物经营许可证》,且许可经营范围包括该危险废物的利用。

(五)纳税信用等级不属于税务机关评定的C级或D级。

污水处理相关税收优惠政策污水处理厂是从污染源排出的污(废)水,因含污染物总量或浓度较高,达不到排放标准要求或不符合环境容量要求,从而降低水环境质量和功能目标时,必需经过人工强化处理的场所。

一般分为城市集中污水处理厂和各污染源分散污水处理厂,处理后排入水体或城市管道。

有时为了回收循环利用废水资源,需要提高处理后出水水质时则需建设污水回用或循环利用污水处理厂。

污水处理厂以及从事污染防治的第三方企业有哪些税收优惠政策?笔者结合现行税收政策分析如下:一、增值税方面,污水处理区分提供污水处理劳务、销售再生水以及提供污染防治服务,企业提供污水处理劳务属于工业性加工范畴,按照现行政策,其适用税率为13%。

销售再生水同样适用13%税率,提供污染防治服务属于现代服务业范畴,适用税率为6%。

上述小规纳税人一律按照3%征收率计算缴纳增值税。

目前,污水处理优惠政策主要体现在三个方面:一是污水处理劳务“即征即退70%”。

根据《国家税务总局关于印发资源综合利用产品和劳务增值税优惠目录的通知》(财税〔2015〕78号)的规定,从2015年7月1日开始,“污水处理劳务”先行全额征收增值税,后即征即退70%,企业实际向国家承担了30%的增值税额。

取消了一直以来污水处理费免征增值税的优惠政策。

享受现行“后即征即退70%”免税条件:取得相关环保部门出具的检测报告,证明污水经加工处理后符合《城镇污水处理厂污染物排放标准》(GB18918—2002)规定的技术要求或达到相应的国家或地方水污染物排放标准中的直接排放限值。

二是再生水“即征即退50%”。

再生水主要是指城市污水或生活污水经处理后达到一定的水质标准,可在一定范围内重复使用的非饮用水。

再生水可用于厕所便器冲洗、道路清扫、消防、城市绿化、车辆冲洗等。

根据财税〔2015〕78号的规定,“污水处理厂出水、工业排水(矿井水)、生活污水、垃圾处理厂渗透(滤)液等”生产的再生水销售,先行全额征收增值税,后即征即退50%。

财政部、国家税务总局关于印发《资源综合利用产品和劳务增值税优惠目录》的通知【法规类别】增值税税收优惠【发文字号】财税[2015]78号【发布部门】财政部国家税务总局【发布日期】2015.06.12【实施日期】2015.07.01【时效性】现行有效【效力级别】部门规范性文件财政部、国家税务总局关于印发《资源综合利用产品和劳务增值税优惠目录》的通知(财税〔2015〕78号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为了落实国务院精神,进一步推动资源综合利用和节能减排,规范和优化增值税政策,决定对资源综合利用产品和劳务增值税优惠政策进行整合和调整。

现将有关政策统一明确如下:一、纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。

具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照本通知所附《资源综合利用产品和劳务增值税优惠目录》(以下简称《目录》)的相关规定执行。

二、纳税人从事《目录》所列的资源综合利用项目,其申请享受本通知规定的增值税即征即退政策时,应同时符合下列条件:(一)属于增值税一般纳税人。

(二)销售综合利用产品和劳务,不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目。

(三)销售综合利用产品和劳务,不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺。

(四)综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,应当取得省级及以上环境保护部门颁发的《危险废物经营许可证》,且许可经营范围包括该危险废物的利用。

(五)纳税信用等级不属于税务机关评定的C级或D级。

纳税人在办理退税事宜时,应向主管税务机关提供其符合本条规定的上述条件以及《目录》规定的技术标准和相关条件的书面声明材料,未提供书面声明材料或者出具虚假材料的,税务机关不得给予退税。

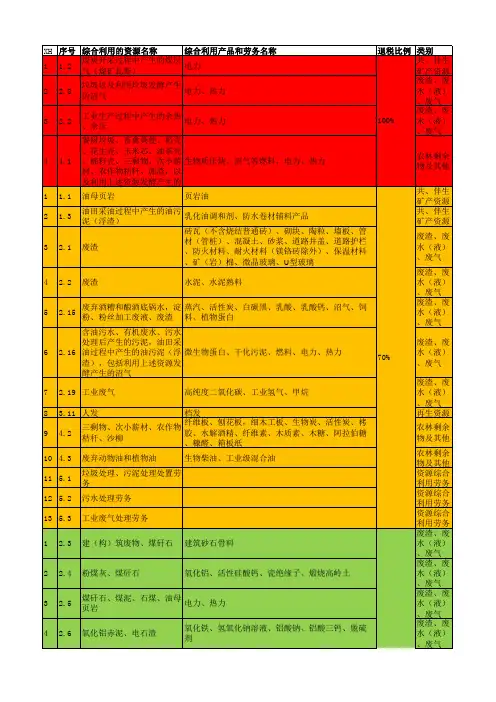

附件:资源综合利用产品和劳务增值税优惠目录备注:1. 概念和定义。

“纳税人”,是指从事表中所列的资源综合利用项目的增值税一般纳税人。

“废渣”,是指采矿选矿废渣、冶炼废渣、化工废渣和其他废渣。

其中,采矿选矿废渣,是指在矿产资源开采加工过程中产生的煤矸石、粉末、粉尘和污泥;冶炼废渣,是指转炉渣、电炉渣、铁合金炉渣、氧化铝赤泥和有色金属灰渣,但不包括高炉水渣;化工废渣,是指硫铁矿渣、硫铁矿煅烧渣、硫酸渣、硫石膏、磷石膏、磷矿煅烧渣、含氰废渣、电石渣、磷肥渣、硫磺渣、碱渣、含钡废渣、铬渣、盐泥、总溶剂渣、黄磷渣、柠檬酸渣、脱硫石膏、氟石膏、钛石膏和废石膏模;其他废渣,是指粉煤灰、燃煤炉渣、江河(湖、海、渠)道淤泥、淤沙、建筑垃圾、废玻璃、污水处理厂处理污水产生的污泥。

“蔗渣”,是指以甘蔗为原料的制糖生产过程中产生的含纤维50%左右的固体废弃物。

“再生水”,是指对污水处理厂出水、工业排水(矿井水)、生活污水、垃圾处理厂渗透(滤)液等水源进行回收,经适当处理后达到一定水质标准,并在一定范围内重复利用的水资源。

“冶炼”,是指通过焙烧、熔炼、电解以及使用化学药剂等方法把原料中的金属提取出来,减少金属中所含的杂质或增加金属中某种成分,炼成所需要的金属。

冶炼包括火法冶炼、湿法提取或电化学沉积。

“烟尘灰”,是指金属冶炼厂火法冶炼过程中,为保护环境经除尘器(塔)收集的粉灰状及泥状残料物。

“湿法泥”,是指湿法冶炼生产排出的污泥,经集中环保处置后产生的中和渣,且具有一定回收价值的污泥状废弃物。

“熔炼渣”,是指有色金属火法冶炼过程中,由于比重的差异,金属成分因比重大沉底形成金属锭,而比重较小的硅、铁、钙等化合物浮在金属表层形成的废渣。

“农作物秸秆”,是指农业生产过程中,收获了粮食作物(指稻谷、小麦、玉米、薯类等)、油料作物(指油菜籽、花生、大豆、葵花籽、芝麻籽、胡麻籽等)、棉花、麻类、糖料、烟叶、药材、花卉、蔬菜和水果等以后残留的茎秆。

乐税智库文档

财税法规

策划 乐税网

广东省国家税务局 2015年广东省享受资源综合利用产品和劳务及新型墙体材料增值税优惠情况公示

【标 签】新型墙体材料,资源综合利用,增值税优惠政策

【颁布单位】广东省国家税务局

【文 号】

【发文日期】2016-03-23

【实施时间】2016-03-23

【 有效性 】全文有效

【税 种】增值税

根据《财政部、国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号)及《财政部、国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)相关要求,现将我省2015年享受资源综合利用产品和劳务增值税税收优惠政策及新型墙体材料增值税税收优惠政策的相关情况予以公示。

附件《2015年广东省享受资源综合利用产品和劳务及新型墙体材料增值税优惠情况》。

关于资源综合利用增值税政策的公告财政部税务总局公告2019年第90号经研究,现将磷石膏资源综合利用等增值税政策公告如下:一、自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。

本公告所称磷石膏资源综合利用产品,包括墙板、砂浆、砌块、水泥添加剂、建筑石膏、α型高强石膏、Ⅱ型无水石膏、嵌缝石膏、粘结石膏、现浇混凝土空心结构用石膏模盒、抹灰石膏、机械喷涂抹灰石膏、土壤调理剂、喷筑墙体石膏、装饰石膏材料、磷石膏制硫酸,且产品原料40%以上来自磷石膏。

国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。

纳税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部纳税人适用磷石膏资源综合利用增值税即征即退政策的其他有关事项,按照财税〔2015〕78号文件执行。

二、自2019年9月1日起,将财税〔2015〕78号文件附件《资源综合利用产品和劳务增值税优惠目录》3.12“废玻璃”项目退税比例调整为70%。

国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号,以下称财税〔2015〕73号文件)第二条第一项和财税〔2015〕78号文件第二条第二项中,“《产业结构调整指导目录》中的禁止类、限制类项目”修改为“《产业结构调整指导目录》中的淘汰类、限制类项目”。

三、《财政部四、财税〔2015〕73号文件第二条第二项和财税〔2015〕78号文件第二条第三项中“高污染、高环境风险”产品,是指在《环境保护综合名录》中标注特性为“GHW/GHF”的产品,但纳税人生产销售的资源综合利用产品满足“GHW/GHF”例外条款规定的技术和条件的除外。

税务总局财政部2019年10月24日。

上海市财政局、上海市国家税务局关于转发《财政

部、国家税务总局关于印发

文章属性

•【制定机关】上海市财政局,上海市国家税务局

•【公布日期】2015.09.01

•【字号】沪财税〔2015〕64号

•【施行日期】2015.09.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】增值税

正文

上海市财政局上海市国家税务局关于转发

《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》的通知

沪财税〔2015〕64号

各区县财政局、税务局,市财政监督局,市税务局各直属分局:

现将《财政部国家税务总局关于印发《资源综合利用产品和劳务增值税优惠目录》的通知》(财税〔2015〕78号)转发给你们,请按照执行。

上海市财政局上海市国家税务局2015年9月1日。

2015年最新《资源综合利用产品和劳务增值

备注:

1. 概念和定义。

“纳税人”,是指从事表中所列的资源综合利用项目的增值税一般纳税人。

“废渣”,是指采矿选矿废渣、冶炼废渣、化工废渣和其他废渣。

其中,采矿选矿废渣,是指在矿产资源开采加工过程中产生的煤矸石、粉末、粉尘和污泥;冶炼废渣,是指转炉渣、电炉渣、铁合金炉渣、氧化铝赤泥和有色金属灰渣,但不包括高炉水渣;化工废渣,是指硫铁矿渣、硫铁矿煅烧渣、硫酸渣、硫石膏、磷石膏、磷矿煅烧渣、含氰废渣、电石渣、磷肥渣、硫磺渣、碱渣、含钡废渣、铬渣、盐泥、总溶剂渣、黄磷渣、柠檬酸渣、脱硫石膏、氟石膏、钛石膏和废石膏模;其他废渣,是指粉煤灰、燃煤炉渣、江河(湖、海、渠)道淤泥、淤沙、建筑垃圾、废玻璃、污水处理厂处理污水产生的污泥。

“蔗渣”,是指以甘蔗为原料的制糖生产过程中产生的含纤维50%左右的固体废弃物。

“再生水”,是指对污水处理厂出水、工业排水(矿井水)、生活污水、垃圾处理厂渗透(滤)液等水源进行回收,经适当处理后达到一定水质标准,并在一定范围内重复利用的水资源。

“冶炼”,是指通过焙烧、熔炼、电解以及使用化学药剂等方法把原料中的金属提取出来,减少金属中所含的杂质或增加金属中某种成分,炼成所需要的金属。

冶炼包括火法冶炼、湿法提取或电化学沉积。

“烟尘灰”,是指金属冶炼厂火法冶炼过程中,为保护环境经除尘器(塔)收集的粉灰状及泥状残料物。

“湿法泥”,是指湿法冶炼生产排出的污泥,经集中环保处置后产生的中和渣,且具有一定回收价值的污泥状废弃物。

“熔炼渣”,是指有色金属火法冶炼过程中,由于比重的差异,金属成分因比重大沉底形成金属锭,而比重较小的硅、铁、钙等化合物浮在金属表层形成的废渣。

“农作物秸秆”,是指农业生产过程中,收获了粮食作物(指稻谷、小麦、玉米、薯类等)、油料作物(指油菜籽、花生、大豆、葵花籽、芝麻籽、胡麻籽等)、棉花、麻类、糖料、烟叶、药材、花卉、蔬菜和水果等以后残留的茎秆。

“三剩物”,是指采伐剩余物(指枝丫、树梢、树皮、树叶、树根及藤条、灌木等)、造材剩余物(指造材截头)和加工剩余物(指板皮、板条、木竹截头、锯沫、碎单板、木芯、刨花、木块、篾黄、边角余料等)。

“次小薪材”,是指次加工材(指材质低于针、阔叶树加工用原木最低等级但具有一定利用价值的次加工原木,按《次加工原木》(LY/T1369—2011)标准执行)、小径材(指长度在2米以下或径级8厘米以下的小原木条、松木杆、脚手杆、杂木杆、短原木等)和薪材。

“垃圾”,是指城市生活垃圾、农作物秸杆、树皮废渣、污泥、合成革及化纤废弃物、病死畜禽等养殖废弃物等垃圾。

“垃圾处理”,是指运用填埋、焚烧、综合处理和回收利用等形式,对垃圾进行减量化、资源化和无害化处理处置的业务。

“污水处理”,是指将污水(包括城镇污水和工业废水)处理后达到《城镇污水处理厂污染物排放标准》(GB18918-2002),或达到相应的国家或地方水污染物排放标准中的直接排放限值的业务。

其中,城镇污水是指城镇居民生活污水,机关、学校、医院、商业服务机构及各种公共设施排水,以及允许排入城镇污水收集系统的工业废水和初期雨水。

工业废水是指工业生产过程中产生的,不允许排入城镇污水收集系统的废水和废液。

“污泥处理处置”,是指对污水处理后产生的污泥进行稳定化、减量化和无害化处理处置的业务。

2. 综合利用的资源比例计算方式。

(1)综合利用的资源占生产原料或者燃料的比重,以重量比例计算。

其中,水泥、水泥熟料原料中掺兑废渣的比重,按以下方法计算:

①对经生料烧制和熟料研磨阶段生产的水泥,其掺兑废渣比例计算公式为:掺兑废渣比例=(生料烧制阶段掺兑废渣数量+熟料研磨阶段掺兑废渣数量)÷(除废渣以外的生料数量+生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量)×100%;

②对外购水泥熟料采用研磨工艺生产的水泥,其掺兑废渣比例计算公式为:掺兑废渣比例=熟料研磨阶段掺兑废渣数量÷(熟料数量+熟料研磨阶段掺兑废渣数量+其他材料数量)×100%;

③对生料烧制的水泥熟料,其掺兑废渣比例计算公式为:掺兑废渣比例=生料烧制阶段掺兑废渣数量÷(除废渣以外的生料数量+生料烧制阶段掺兑废渣数量+其他材料数量)×100%。

(2)综合利用的资源为余热、余压的,按其占生产电力、热力消耗的能源比例计算。

3. 表中所列综合利用产品,应当符合相应的国家或行业标准。

既有国家标准又有行业标准的,应当符合相对高的标准;没有国家标准或行业标准的,应当符合按规定向质量技术监督部门备案的企业标准。

表中所列各类国家标准、行业标准,如在执行过程中有更新、替换,统一按最新的国家标准、行业标准执行。

4. 表中所称“以上”均含本数。