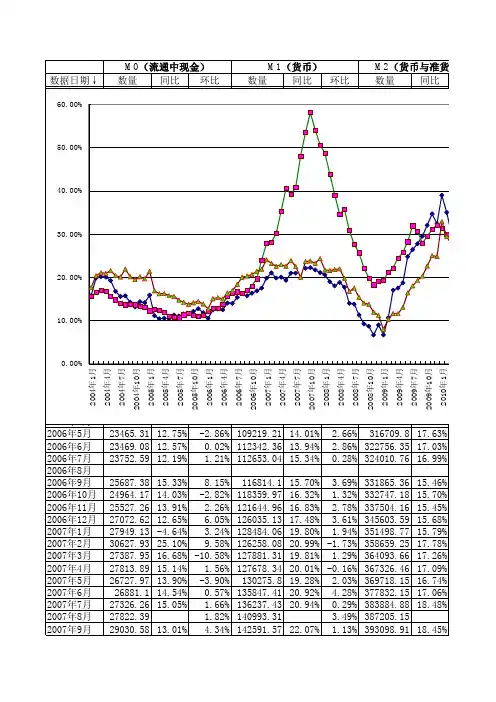

1995-2014年中国A股总市值、M2和GDP逐年分布数据

- 格式:doc

- 大小:57.50 KB

- 文档页数:1

2014年中国国内生产总值(GDP)统计数据初步核算,2014年全年国内生产总值(GDP)636463亿元,按可比价格计算,比上年增长7.4%。

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。

分产业看,第一产业增加值58332亿元,比上年增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

从环比看,四季度国内生产总值增长1.5%。

按年平均汇率(1美元=6.1428元)测算,2014年中国名义GDP(国内生产总值)折合10.3611万亿美元。

按照年平均人口计算,2014年中国大陆人均GDP(国内生产总值)为46652元,约合7595美元。

(2013年年末人口为13.6072亿,2014年年末人口为13.6782亿,年中人口约为13.6427亿)2014年中国GDP总量首次突破10万亿美元大关,中国成为继美国之后又一个“10万亿美元俱乐部”成员。

同时,中国GDP总量稳居世界第二。

据统计,1998年我国GDP为8.4万多亿元,首次突破1万亿美元;2005年,突破2万亿美元;2009年达到5万亿美元。

从跨入GDP万亿美元俱乐部到成功突破10万亿美元大关,我国用时16年。

相比之下,美国1969年的国内生产总值为1万亿美元,早于中国29年;而到2000年才达到10万亿美元,从1万亿到10万亿,美国用时31年。

据有关预测,2014年日本GDP大约4.8万亿美元,不及中国的一半。

图表:一张图读懂2014中国经济年报一、农业生产形势较好全年全国粮食总产量达到60710万吨,比上年增加516万吨,增长0.9%。

其中,夏粮产量13660万吨,增长3.6%;早稻产量3401万吨,下降0.4%;秋粮产量43649万吨,增长0.1%。

谷物产量55727万吨,比上年增长0.8%。

全年棉花产量616万吨,比上年下降2.2%。

全年猪牛羊禽肉产量8540万吨,比上年增长2.0%;其中猪肉产量5671万吨,增长3.2%。

2014年国民经济和社会发展统计公报(全文)2015-02-26 10:32:39 来源: 国家统计局作者: 【大中小】浏览:6次评论:0条中华人民共和国国家统计局2015年2月26日2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院团结带领全国各族人民,牢牢把握国内外发展大势,坚持稳中求进工作总基调,全力推进改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下平稳运行,结构调整出现积极变化,发展质量不断提高,民生事业持续改善,实现了经济社会持续稳定发展。

一、综合年末全国大陆总人口为136782万人,比上年末增加710万人,其中城镇常住人口为74916万人,占总人口比重为54.77%。

全年出生人口1687万人,出生率为12.37 ;死亡人口977万人,死亡率为7.16 ;自然增长率为5.21 。

全国人户分离的人口[2]为2.98亿人,其中流动人口[3]为2.53亿人。

表1 2014年年末人口数及其构成国民经济稳定增长。

初步核算,全年国内生产总值[5]636463亿元,比上年增长7.4%。

其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为9.2%,第二产业增加值比重为42.6%,第三产业增加值比重为48.2%。

就业继续增加。

年末全国就业人员77253万人,其中城镇就业人员39310万人。

全年城镇新增就业1322万人。

年末城镇登记失业率为4.09%。

全国农民工[6]总量为27395万人,比上年增长1.9%。

其中,外出农民工16821万人,增长1.3%;本地农民工10574万人,增长2.8%。

劳动生产率稳步提高。

全年国家全员劳动生产率[7]为72313元/人,比上年提高7.0%。

价格水平涨幅较低。

全年居民消费价格比上年上涨2.0%,其中食品价格上涨3.1%。

2014年股市行情回顾摘要:一、2014年股市整体表现概述二、2014年股市重要事件回顾三、2014年股市热点板块及原因分析四、2014年股市投资策略及实战案例五、2014年股市行情对2015年的启示正文:一、2014年股市整体表现概述2014年,我国股市整体表现较好,全年上证综指上涨约52.87%,深证成指上涨约25.46%。

在这一年里,股市行情呈现出以下特点:首先,股市行情整体上涨,市场信心逐步恢复;其次,成交量明显放大,市场活跃度提高;最后,蓝筹股表现优异,引领股市上涨。

二、2014年股市重要事件回顾1.优先股试点启动:2014年4月,中国南车成为首家发行优先股的上市公司,标志着优先股试点的正式启动。

2.沪港通开通:2014年11月17日,沪港通正式开通,为内地投资者投资香港股市提供了便利,同时也吸引了外资投资A股市场。

3.新股发行制度改革:2014年11月,我国对新股发行制度进行了改革,引入了市值配售、取消预缴款等举措,降低了投资者打新成本,提高了市场流动性。

三、2014年股市热点板块及原因分析1.券商板块:受益于股市行情走好,券商业务拓展,业绩大幅提升。

2.一带一路板块:国家“一带一路”战略的推行,带动了相关行业的发展,相关个股表现抢眼。

3.互联网+板块:政策扶持和市场需求推动下,互联网+产业迅速发展,相关个股受到市场追捧。

四、2014年股市投资策略及实战案例1.抓住政策红利,关注国家扶持的行业板块,如新能源、高端制造等。

2.选择具有业绩支撑的优质蓝筹股,把握市场估值修复的机会。

3.紧跟市场热点,把握题材股的短期机会,如互联网+、国企改革等。

实战案例:某投资者在2014年初关注到了新能源汽车行业的投资机会,适时介入了相关个股,全年收益超过100%。

五、2014年股市行情对2015年的启示1.政策导向对股市行情具有重要作用,关注政策动态,把握投资机会。

2.股市行情回暖,投资者信心恢复,市场活跃度提高,有利于股市发展。

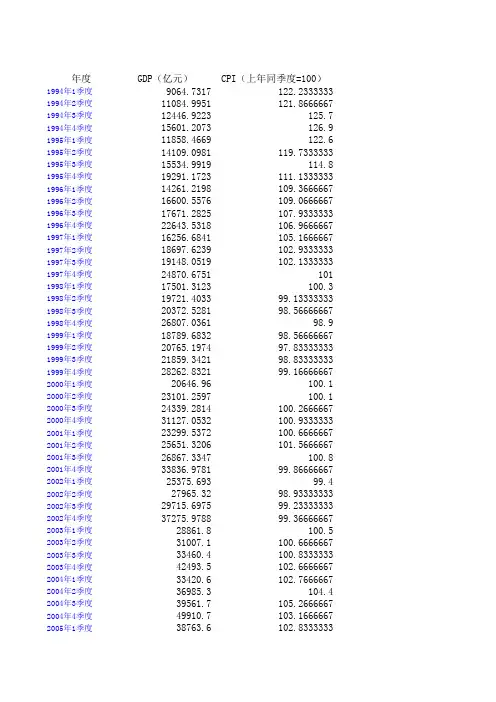

年度GDP(亿元)CPI(上年同季度=100)1994年1季度9064.7317122.2333333 1994年2季度11084.9951121.8666667 1994年3季度12446.9223125.7 1994年4季度15601.2073126.9 1995年1季度11858.4669122.6 1995年2季度14109.0981119.7333333 1995年3季度15534.9919114.8 1995年4季度19291.1723111.133**** ****年1季度14261.2198109.3666667 1996年2季度16600.5576109.0666667 1996年3季度17671.2825107.9333333 1996年4季度22643.5318106.9666667 1997年1季度16256.6841105.166**** ****年2季度18697.6239102.9333333 1997年3季度19148.0519102.133**** ****年4季度24870.6751101 1998年1季度17501.3123100.3 1998年2季度19721.403399.13333333 1998年3季度20372.528198.56666667 1998年4季度26807.036198.9 1999年1季度18789.683298.56666667 1999年2季度20765.197497.83333333 1999年3季度21859.342198.83333333 1999年4季度28262.832199.16666667 2000年1季度20646.96100.1 2000年2季度23101.2597100.1 2000年3季度24339.2814100.2666667 2000年4季度31127.0532100.9333333 2001年1季度23299.5372100.6666667 2001年2季度25651.3206101.5666667 2001年3季度26867.3347100.8 2001年4季度33836.978199.86666667 2002年1季度25375.69399.4 2002年2季度27965.3298.93333333 2002年3季度29715.697599.23333333 2002年4季度37275.978899.36666667 2003年1季度28861.8100.5 2003年2季度31007.1100.6666667 2003年3季度33460.4100.8333333 2003年4季度42493.5102.6666667 2004年1季度33420.6102.7666667 2004年2季度36985.3104.4 2004年3季度39561.7105.2666667 2004年4季度49910.7103.166**** ****年1季度38763.6102.83333332005年2季度42443.2101.7333333 2005年3季度44370.7101.3333333 2005年4季度57639.9101.3666667 2006年1季度44419.8101.2 2006年2季度49191.8101.3666667 2006年3季度50958101.2666667 2006年4季度67353.9102.0333333 2007年1季度53058.2862102.7333333 2007年2季度59400.0071103.6 2007年3季度61969.3376106.1 2007年4季度82877.9257106.6333333 2008年1季度63474.4942108.0333333 2008年2季度71251.2887107.7666667 2008年3季度73299.537105.2666667 2008年4季度92644.6801102.5333333 2009年1季度65745.14599.3 2009年2季度74117.05598.46666667 2009年3季度7795598.73333333 2009年4季度117535.7405100.6666667 2010年1季度81622.3102.2 2010年2季度91992.7102.9333333 2010年3季度96619103.4666667 2010年4季度127749104.7 2011年1季度105.0666667 2011年2季度105.7333333 2011年3季度106.2666667 2011年4季度104.6GDP累计值9064.731720149.726832596.649148197.856411858.466925967.56541502.556960793.729214261.219830861.777448533.059971176.591716256.684134954.30854102.359978973.03517501.312337222.715657595.243784402.279818789.683239554.880661414.222789677.054820646.96 43748.219768087.501199214.554323299.537248950.857875818.1925 109655.170625375.69353341.01383056.7105 120332.689328861.859868.993329.3135822.833420.670405.9109967.6159878.338763.681206.8125577.5183217.444419.893611.6144569.6211923.5 53058.2862 112458.2933 174427.6309 257305.5566 63474.4942 134725.7829 208025.3199300670 65745.145139862.2217817.2 335352.940581622.3173615270234397983。

2015年春季学《金融市场学》课程设计对比美国90年代大牛市来看本次A股牛市摘要:从2014年11月开始,中国A股时隔7年又一次步入牛市,短短6个月,从2000点站上5000点,股市成为了国内最热的话题。

关于本次牛市的成因与未来众说纷纭。

本篇论文对比本轮牛市与美国90年代大牛市,寻找两者的共同之处,由此来推测本轮牛市的成因。

关键词:牛市成因;非理性;股市一、美国90年代股市图1 1994至2002年美国道琼斯指数(来源:)图2 1994至2002年美国纳斯达克指数(来源:)图3 1994至2002年美国道琼斯与纳斯达克指数对比(来源:)美国90年代牛市的开始以1995年2月份美国认为墨西哥金融危机已经过去,并停止加息为标志。

1995年2月23日,格林斯潘表态美国将停止加息,道琼斯指数一举突破4000点大关。

7月,美联储下调利率,就在美联储宣布降息4天之后,道琼斯指数飙升到了4702.73点。

到1995年年末的时候,道琼斯指数已经从年初点的低点上升到了5117.12点的历史高位。

1996年,在《1996电信法案》的刺激下,美国有史以来规模最大的电信企业的兼并狂潮开始全面展开。

各公司纷纷到股票市场进行融资,而最重要的融资手段就是进行新股票的发行,也就是用所谓的“IPO”来募集资金。

1996年11月25日,道琼斯指数一路上升到了6547.79点的空前高位。

1997年是美国《电信法案》颁布以来电信业兼并潮最狂热的一年。

在电信业兼并狂潮的推动下,1997年,美国股市进一步上扬,道琼斯指数一度突破了8000点大关。

1998年由于亚洲金融危机影响,美国股市出现反复,但这使美国成为当时投资最为安全的地方,为1999年美国股市的再次膨胀埋下了伏笔。

1999年3月29日道琼斯指数历史上第一次突破了10000点大关,以10006.78点收盘。

而互联网的兴起又促使纳斯达克异军突起,从1999年1月29日第一次冲过2500点大关开始,数天一个大关,到1999年的最后一天,纳斯达克指数己经站在了4069.31点的历史高位上,造就了一个个“互联网神话”。

国家统计局关于1995年国民经济和社会发展的统计公报文章属性•【制定机关】国家统计局•【公布日期】1996.03.01•【文号】•【施行日期】1996.03.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】统计正文国家统计局关于1995年国民经济和社会发展的统计公报(1996年3月1日)1995年,在党中央和国务院的正确领导下,各地方、各部门继续贯彻中央“抓住机遇、深化改革、扩大开放、促进发展、保持稳定”的基本方针,积极落实宏观调控的各项措施,全国各族人民团结奋斗,取得了改革开放和社会主义现代化建设的新成就。

国民经济持续快速发展,经济结构调整有所进展,通货膨胀得到初步抑制,人民生活继续改善,各项社会事业有新的发展。

初步统计,全年国内生产总值57733亿元,比上年增长10.2%。

其中第一产业增加值11365亿元,增长4. 5%;第二产业增加值28274亿元,增长13.6%;第三产业增加值18094亿元,增长8%。

存在的主要问题是:农业基础依然薄弱;物价总水平涨幅仍然偏高;部分企业生产经营困难,经济效益不好。

一、农业种植业生产获得较好收成,全年除茶叶减产外,粮食、油料、棉花、糖料、麻类、烤烟、蔬菜、水果等主要农产品均有增产,对稳定经济、保障市场供应起了积极作用。

主要农产品产量如下:1995年比上年增长%粮食46500 万吨 4.5其中:谷物 41700 万吨 5.9油料2250 万吨 13.1 其中:花生1024 万吨 5.8油菜籽 976 万吨 30.2棉花450 万吨 3.7黄红麻40 万吨 12.7甘蔗6440 万吨 5.7甜菜1360 万吨8.5烤烟210 万吨8.2茶叶58 万吨-0.8水果4190 万吨 19.7林业生产健康发展。

全年完成造林面积550万公顷,国家重点林业建设工程进展显著,群众造林活动广泛开展,三北防护林二期工程等国家重点造林项目超额完成规划任务;森林防火、病虫鼠害防治工作有新进展;森林资源管理、保护工作不断加强,保持了森林面积和蓄积量的双增长,森林覆盖率达到13.92%。

以史为鉴,从历史数据观A股现状让我们一起看看历史上的高点、低点、均值在哪里,从而分析下A 股的PE、PB、证券化率几个代表性的估值数据,用现在对比历史,看看目前处在什么水平。

1990年至2017年,A股估值发生了较大的变化,整体上呈下行态势。

考虑到早期估值波动太大,我们从涨跌停板制度推出的1996年开始研究。

从1996年至2017年,上证综指PE(TTM)历史均值29.9倍,最小值为9.0倍(2014),最大值为66.3倍(2001),均值±一倍标准差为13.4倍、46.4倍。

1996年至2017年,A股经历了1996-2001年、2005-2007年、2008-2009年、2013-2015年的4轮大牛市,对应上证综指最大涨幅分别为329.9%、488.7%、107.3%、162.7%。

以上证综指PE(TTM)为标准,4轮牛市起点分别为19.4倍、16.9倍、13.1倍、9.7倍,高点分别为64.0倍、55.0倍、34.5倍、23.0倍。

每轮大牛市都伴随着估值的大幅上涨。

目前PE(TTM)为16.2倍,明显低于历史均值。

而A股的PB底部约为1.6倍,PB顶部约为4倍。

1996年至2017年,上证综指PB历史均值3.7倍,最小值为1.2倍(2014),最大值为6.8倍(2007),均值±一倍标准差为1.6倍、4.3倍。

以上证综指PB为标准,4轮牛市起点分别为2.0倍、1.6倍、2.1倍、1.5倍,高点分别为4.8倍、7.6倍、3.7倍、3.6倍。

每轮大牛市都伴随着估值的大幅上涨,A股牛市明显受到估值抬升的驱动。

目前PB为1.7倍,低于历史均值,处于历史低位。

从2000年以来,我国资产证券化率除在两次牛市有明显的抬升,基本维持平稳。

大陆资产证券化率历史均值51.9%,最小值为48.5%(2000),最大值为07年大牛市顶峰时的127.1%(2007),2016年为68.0%。

加上海外上市的中资股,资产证券化率历史均值91.0%,最小值为69.9%(2002),最大值为牛市顶峰时的182.0%(2007),2016年为97.6%,略高于历史均值。

我国近20年A股总市值变化曲线一、总市值的定义A股总市值是指某一时间点上,所有A股上市公司的总市值之和。

总市值的变化是反映A股市场整体规模和变化趋势的重要指标,也是投资者和市场监管部门密切关注的指标之一。

二、总市值变化的历史背景我国股市迅速发展的历程,始于上世纪90年代末期。

1990年代初,我国A股市场于上海、深圳两地同时开市。

经过20年的长足发展,我国A股市场已经成为全球最大的股票市场之一。

而A股总市值的变化也在这一过程中反映出我国经济和金融市场的巨大变化。

三、近20年A股总市值的变化曲线1. 2000年至2010年:蓬勃发展的十年在这十年间,随着我国经济的高速增长和股市的蓬勃发展,A股总市值呈现出快速增长的趋势。

2006年,A股市场总市值突破了10万亿元人民币,创下了新高。

投资者对A股市场寄予厚望,股市繁荣景象一度成为社会热点话题。

2. 2010年至2015年:市场波动的五年然而,2010年后,A股市场总市值出现了明显的波动。

2015年6月,A股市场总市值一度蒸发了约30万亿元人民币,市场陷入了深度调整期。

投资者信心受挫,大量资金纷纷退出A股市场。

3. 2015年至今:逐步回升的新趋势自2015年的市场大跌后,我国证券监管部门采取了一系列积极措施来稳定市场,A股市场总市值也逐步开始回升。

2019年,A股市场总市值已经重新站上了65万亿元人民币,市场信心逐渐恢复。

四、总结与展望近20年来,A股市场总市值的变化曲线反映出了我国资本市场发展的历程。

经历了20年的起起伏伏,A股市场也迎来了逐步回升的新趋势。

然而,总市值的变化仅仅是市场的表面现象,背后更深层次的内在规律仍需要我们深入探讨和研究。

个人观点:总市值的变化不仅仅反映了市场本身的波动,更代表着整个我国经济发展的历程。

A股市场的发展和变化离不开我国经济的整体发展,只有稳健的经济基础才能支撑起健康的资本市场。

我期待未来我国A股市场更加成熟和健康地发展,为我国经济的全面建设做出更大的贡献。

2014年股市行情回顾摘要:一、2014 年股市概述1.整体表现2.主要事件二、市场走势分析1.上涨阶段2.调整阶段3.下跌阶段三、政策影响1.宏观经济政策2.监管政策四、行业表现1.表现优异的行业2.表现不佳的行业五、投资者策略1.投资建议2.风险管理正文:【2014 年股市概述】2014 年,我国股市整体呈现震荡上行的态势。

在全年行情中,投资者经历了从年初的期待到年中的热情,再到年末的谨慎。

全年上证综指涨幅达52.87%,深证成指涨幅达35.62%。

这一年的股市波动较大,但也为投资者带来了不少机会。

【市场走势分析】1.上涨阶段:2014 年初,受政策预期和经济数据改善的影响,股市逐步走高。

春节后,随着两会政策的明朗,市场进一步上涨。

2.调整阶段:年中,受宏观经济数据波动、IPO 重启等因素影响,股市出现了一定程度的调整。

但在政策托底和经济基本面支撑下,市场很快恢复了上涨势头。

3.下跌阶段:年底,受美联储加息预期、国内经济增速放缓等因素影响,股市出现了一定程度的下跌。

但在年末政策发力、流动性宽松的背景下,市场跌幅收窄,逐步企稳。

【政策影响】1.宏观经济政策:2014 年,政府实施了一系列稳增长、调结构的措施,包括降准、降息等,为股市提供了良好的宏观环境。

2.监管政策:监管部门加强对市场的监管,严查内幕交易、操纵市场等行为,有利于市场健康稳定发展。

【行业表现】1.表现优异的行业:2014 年,表现最好的行业主要包括互联网、金融、新能源等。

这些行业受到政策扶持和市场需求增长的影响,股价表现抢眼。

2.表现不佳的行业:另一方面,一些传统行业如钢铁、煤炭等表现不佳,受制于产能过剩、需求不振等因素,股价走势疲弱。

【投资者策略】1.投资建议:在2014 年的市场行情中,投资者可以关注政策扶持、行业景气度高的板块和个股,做好风险管理,把握市场机会。

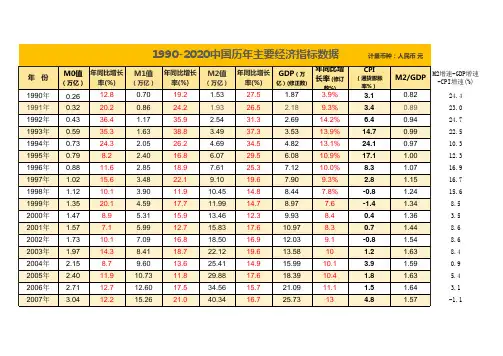

中国gdp增速历年GDP(国内生产总值)是衡量国家(或地区)经济状况的指标,是国民经济核算的核心指标,GDP增长率的大小意味着经济增长的快慢和人民生活水平提高所需的时间长短。

下面是中国历年GDP总量及增长率的详细信息,让我们一起来看看吧!中国历年GDP总量及增长率1990年,GDP:18873亿元,增长率3.9%1991年,GDP:22006亿元,增长率9.3%1992年,GDP:27195亿元,增长率14.2%1993年,GDP:35673亿元,增长率13.9%1994年,GDP:48638亿元,增长率13.0%1995年,GDP:61340亿元,增长率11.0%1996年,GDP:71814亿元,增长率9.9%1997年,GDP:79715亿元,增长率9.2%1998年,GDP:85196亿元,增长率7.8%1999年,GDP:90564亿元,增长率7.7%\2001年,GDP:110863亿元,增长率8.3%2002年,GDP:121717亿元,增长率9.1%2003年,GDP:137422亿元,增长率10.0% 2004年,GDP:161840亿元,增长率10.1% 2005年,GDP:187319亿元,增长率11.4% 2006年,GDP:219439亿元,增长率12.7% 2007年,GDP:270232亿元,增长率14.2% 2008年,GDP:319516亿元,增长率9.7%2009年,GDP:349081亿元,增长率9.4%2010年,GDP:413030亿元,增长率10.6% 2011年,GDP:489301亿元,增长率9.5%2012年,GDP:540367亿元,增长率7.9%2013年,GDP:595244亿元,增长率7.8%2014年,GDP:643974亿元,增长率7.3%2016年,GDP:743586 亿元,增长率6.7% 2017年,GDP:82.71万亿元2018年,GDP: 900309亿元中国经济发展主要指标GDP大致经历几个阶段:1956年突破1千亿元,1982年突破5千亿元; 1986年中国GDP过万亿元;2001年过10万亿元;2012年过50万亿元;2014年,中国GDP总量过60万亿元;2016年,中国GDP总量过70万亿元;2017年,中国GDP总量过80万亿元。