基础会计(生产过程的核算)范例

- 格式:ppt

- 大小:1.40 MB

- 文档页数:19

第三节生产过程的核算1、1日,采购员李洋出差,预借差旅费800元,用现金支付。

借:其他应收款——李洋800贷:现金8002、5日从银行提取现金50000元,准备发放工资。

借:现金50000贷:银行存款500003、5日,用现金发放工资50000元。

借:应付工资50000贷:现金500004、6日,用现金支付办公用品费400元,其中生产车间180元,管理部门220元。

借:制造费用180管理费用220贷:现金4005、8日,生产甲产品领用A材料800千克,单价30元,B材料1400千克,单价10元。

借:生产成本-----甲产品16400贷:原材料-----A材料2400------B材料14000-6、12日,采购员李洋出差回来,报销差旅费750元,退回余款50元。

借:管理费用750现金50贷:其他应收款——李洋8007、19日,生产甲产品领用A材料400千克,单价30元,B材料200千克,单价10元,生产车间领用C材料100千克,单价15元。

借:生产成本-----甲产品15500贷:原材料-----A材料12000------B材料2000-----C材料15008、20日,用银行存款预付下一年度上半年的财产保险费3000元。

借:待摊费用3000贷:银行存款30009、23日,用银行存款支付本月水电费30000元,其中:生产车间20000元,管理部门10000元。

借:制造费用20000管理费用10000贷:银行存款3000010、30日,管理部门领用C材料100千克,单价15元。

借:管理费用1500贷:原材料---------C材料150011、31日,预提本月应负担的短期借款利息300元。

借:财务费用300贷:预提费用30012、31日摊销应由本月负担的财产保险费500元,其中生产车间300元,管理部门200元。

借:制造费用300管理费用200贷:待摊费用50013、31日,用银行存款支付第四季度短期借款利息900元。

例:向海华公司购入甲材料300kg,200元/kg,增值税率17%,运费1500元,材料尚未入账。

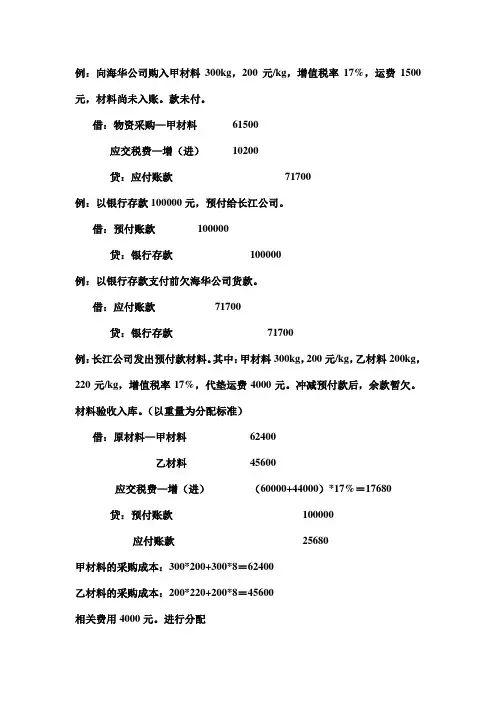

款未付。

借:物资采购—甲材料61500应交税费—增(进)10200贷:应付账款71700例:以银行存款100000元,预付给长江公司。

借:预付账款100000贷:银行存款100000例:以银行存款支付前欠海华公司货款。

借:应付账款71700贷:银行存款71700例:长江公司发出预付款材料。

其中:甲材料300kg,200元/kg,乙材料200kg,220元/kg,增值税率17%,代垫运费4000元。

冲减预付款后,余款暂欠。

材料验收入库。

(以重量为分配标准)借:原材料—甲材料62400乙材料45600应交税费—增(进)(60000+44000)*17%=17680贷:预付账款100000应付账款25680甲材料的采购成本:300*200+300*8=62400乙材料的采购成本:200*220+200*8=45600相关费用4000元。

进行分配分配率=费用总和/分配标准之和=4000/(300+200)=8应分配的费用=分配标准*分配率例:以库存现金支付甲材料的挑选费1000元。

甲材料验收入库。

借:物资采购—甲材料1000贷:库存现金1000借:原材料—甲材料62500(61500+1000)贷:物资采购—甲材料62500生产阶段的会计核算产品成本:直接费用(直接材料、直接人工)间接费用主(制造费用)期间费用:管理费用、销售费用、财务费用生产阶段会计账户的应用1.领用材料借:生产成本(成本类)贷:原材料例:生产A、B产品,分别领用材料明细如下:借:生产成本—A产品400*200+300*220=146000—B产品300*200+200*220=104000制造费用200*200+100*220=62000管理费用150*200+80*220=47600销售费用100*200+50*220=31000贷:原材料—甲材料1150*200=230000乙材料730*220=1606002.人工例:计提本月工资150000元,其中:A产品工人工资60000元,B产品工人工资40000元,车间管理人工工资15000元。

基础会计分录练习三:生产过程核算资料(一):新华工厂5月发生下列经济业务:1、本月领用材料如下:A产品领用甲材料30000元,乙材料4125元,B产品领用甲材料50000元,乙材料3225元,车间一般耗用领用甲材料2000元,乙材料3000元。

2、维修耗丙材料5000元,其中车间耗3200元,行政部门耗1800元。

3、结算本月应付职工工资60000元。

其中:生产A产品工人工资25000元,生产B产品工人工资20000元,车间管理人员工资2000元,厂部管理人员工资8000元,销售机构人员工资5000元。

4、按上述工资总额的14%计提福利费。

5、从银行提取现金60000元,备发工资。

6、以现金发放本月职工工资60000元。

7、开出现金支票支付行政管理部门办公用品费1000元。

8、以银行存款支付车间办公用品费500元。

9、用银行存款支付本月水电费3500元,其中,厂部分配1000元,各车间分配2500元。

10、按规定标准计提本月固定资产折旧费4500元,其中,生产车间提折旧3500元,行政管理部门提折旧1000元。

11、以银行存款支付车间机器设备的修理费800元。

12、车间职工回厂报销差旅费1200元,以现金支付。

13、支付银行利息2000元,已通过银行转账。

14、结转本月制造费用,并按1:1的比例在A、B产品间分配。

15、本月投产的A、B产品已全部完工入库,结转产品的制造成本。

资料(二):新华工厂7月发生下列部分经济业务:1、以银行存款支付下半年报刊杂志费1200元。

2、分摊本月应负担的报刊杂志费200元。

3、预提车间机器设备的修理费800元。

4、从银行借入为期一年的借款100000元,存入银行。

5、预提应由本月负担的短期借款利息1000元。

6、以银行存款支付上季度短期借款利息3000元。

*7、短期借款到期,开出转账支票支付借款本金80000元,本季度利息1000元。

8、开出现金支票预付一年房屋租金12000元。

生产过程会计核算案例咱们就说老王开了个小面包厂,这面包厂的生产过程可老有意思了,这里面的会计核算也很有门道呢。

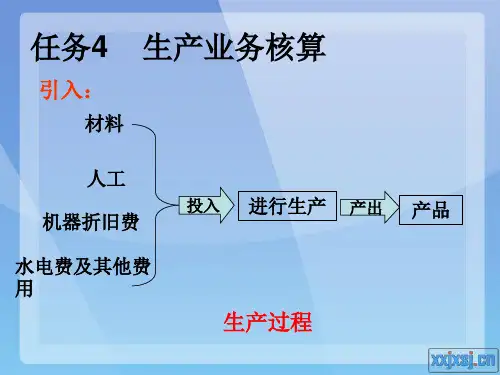

一、原材料采购。

老王先得去买做面包的原材料,像面粉啊、白糖啊、酵母啥的。

比如说,老王买了1000千克面粉,每千克2元,那这面粉的采购成本就是2000元;又买了500千克白糖,每千克5元,白糖成本就是2500元;酵母买了100包,每包10元,酵母成本1000元。

会计小张在记账的时候呢,就会这样写:借:原材料面粉 2000。

白糖 2500。

酵母 1000。

贷:银行存款(假设老王是用银行存款支付的)5500。

这就好比是给原材料建了个小账本,告诉大家钱花到哪去了,买回来多少原材料。

二、投入生产。

接下来就开始做面包啦。

生产部门的人把这些原材料按照一定的配方混合搅拌、发酵、烤制。

假设这一批次的面包,用了500千克面粉、200千克白糖和50包酵母。

小张这时候就得算一算这些投入生产的原材料的成本。

按照比例来算,500千克面粉的成本就是500×2 = 1000元;200千克白糖的成本是200×5 = 1000元;50包酵母的成本是50×10 = 500元。

总共投入生产的原材料成本就是2500元。

会计分录就是:借:生产成本 2500。

贷:原材料面粉 1000。

白糖 1000。

酵母 500。

这就像把原材料从“原材料仓库”搬到了“生产车间”,在会计账上做个记录。

三、人工成本。

做面包可不能光靠原材料啊,还得有人干活呢。

老王雇了几个面包师傅和工人,这一个月给他们发工资总共花了5000元。

这人工成本也是生产面包的一部分花费啊。

小张又开始记账啦:借:生产成本 5000。

贷:应付职工薪酬 5000。

这就相当于把工人的劳动成本也计入到生产面包的成本里去了。

四、制造费用。

除了原材料和人工,还有一些其他的费用呢。

比如说,生产车间的水电费这个月花了1000元,机器设备的折旧(就是机器用着用着会损耗,这个损耗也算成本)算下来是500元。

实训四生产过程的核算一、目的:练习产品生产业务的核算和产品成本的计算。

二、20X7年12月发生经济业务如下:1、12月10日,开出现金支票一张,从银行提取现金6800元;2、12月10日,以现金发放本月职工工资计6800元;3、12月31日,本月发出材料情况如下表:材料发出情况表单位:元4、12月31日,计提本月应付职工工资总额:A产品生产工人工资3000元,B产品生产工人工资2000元,车间管理人员工资1000元,公司管理人员工资800元;5、12月31日,按工资总额14%计提职工福利费;6、12月31日,摊销本月份应负担的租金费用(该公司9月份以银行存款600元计提10—12月份车间租入固定资产租金);7、12月31日,计提应由本月负担的银行借款利息400元;8、12月31日,计提固定资产折旧:车间使用的固定资产折旧2500元,公司管理部门使用的固定资产折旧为1500元;9、12月31日,以现金支付车间办公费40元;10、12月31日,以银行存款支付公司招待费用412元;11、12月31日,结转制造费用,并按生产工人工资比例在A、B两种产品之间分配;12、12月31日,本月生产的A产品100件全部完工入库;B产品完工200件,已验收入库,含期初在产品50件,其单位成本为31元。

三、要求:1、根据以上业务编制会计分录(其中“业务11”要编制制造费用分配表);2、根据会计分录登记总账(“T”型账户)计算各账户本期发生额。

第11题本月制造费用总额=200+1000+140+200+2500+40=4080(元)制造费用分配率=4080÷(3000+2000)=0.816A产品应分摊的制造费用=0.816×3000=2448(元)B产品应分摊的制造费用=0.816×2000=1632(元)第12题①本月生产的A产品在月末全部完工入库,所以A产品总生产成本=33680+(3000+420)+2448=39548(元)②本月生产的B产品在月末只完工了200件,还有50件尚未完工,且有期初在产品成本,所以B产品总生产成本=(2500+300+400)+18600+(2000+280)+1632-31×50=3200+22510-1550=24162(元)二、制造费用分配表的编制三、生产成本明细账的登记生产成本明细账生产成本明细账四、生产成本计算表的编制A产品生产成本计算表完工产品数量:100件B产品生产成本计算表完工产品数量:200件。