产销情况控制分析表(doc 2页)

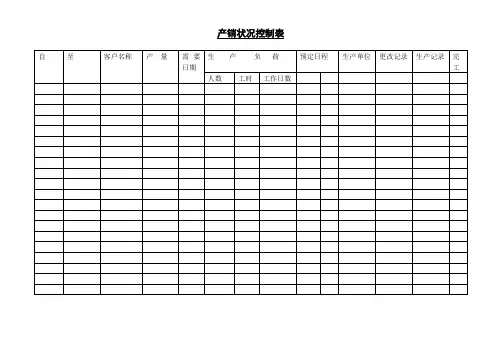

- 格式:doc

- 大小:54.00 KB

- 文档页数:3

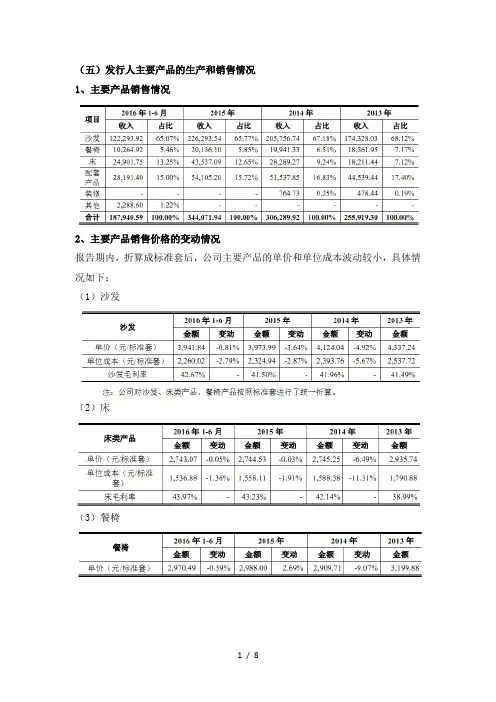

(五)发行人主要产品的生产和销售情况1、主要产品销售情况2、主要产品销售价格的变动情况报告期内,折算成标准套后,公司主要产品的单价和单位成本波动较小,具体情况如下:(1)沙发(2)床(3)餐椅3、主要产品的产能、产量和产能利用率情况报告期内,公司软体家具(含沙发、软床、床垫、餐椅)的产能、产量和产能利用率情况如下表所示:4、主要产品的产量、销量和产销率情况报告期内,公司各主要产品的产量、销量和产销率情况如下表所示:报告期内,软床及床垫产品的平均销售单价及销量情况如下:公司自制床垫于2013年在江东生产基地投入试产并投放市场,当年未规模化量产,仅实现销售1,075标准套,收入367.47万元。

2014年以来,公司床垫产品实现了规模化生产并借助公司的营销网络迅速打开了市场空间,2014年、2015年及2016年1-6月销量分别为20,330标准套、48,966标准套及33,809标准套,实现销售额分别为4,841.38万元、13,133.27万元及9,097.42万元。

2013年床垫产品平均价格较高主要是由于当期系试生产,产品品类较少,随着2014年床垫产品品类不断丰富,中低端产品占比提升,价格趋于稳定。

5、前五名客户的销售情况报告期内,公司前五名客户的销售情况如下:(六)发行人主要原材料和能源供应情况1、主要原材料采购情况公司产品所需主要原材料为皮革、海绵和木材(包括板材、木料)等。

报告期内,公司各期的主要原材料采购及占原材料采购总额比例情况如下表所示:(1)皮革采购量变动情况由上表可知,2015 年,公司皮革采购量为3,914.81 万平方英尺,占2014 年度全年采购量的比例为84.79%,占比较低,主要是由于公司采购部预测2014 年全球的皮革价格处于低点,基于对皮革价格未来上涨的预期,2014年加大了向巴西JBS 等供应商的皮革采购力度,适度提高了皮革的战略库存。

与2013 年末相比,2014年末公司期末存货中因皮革未来价格上涨预期而采购的皮革金额约6,241.88 万元(按照2014 年平均采购价格测算,约为545 万平方英尺)。

第1篇一、报告概述本报告旨在对某生产制造业在2022年度的财务状况进行分析,通过对公司财务报表的解读,评估其盈利能力、偿债能力、运营能力和成长能力,为公司未来的经营决策提供参考。

一、公司概况某生产制造业成立于20XX年,主要从事各类工业产品的研发、生产和销售。

公司产品广泛应用于家电、电子、汽车、建筑等行业。

经过多年的发展,公司已成为行业内具有较高知名度和竞争力的企业。

二、财务报表分析1. 盈利能力分析(1)营业收入分析2022年,公司营业收入为XX亿元,同比增长XX%。

这主要得益于公司产品结构的优化和市场份额的扩大。

从行业发展趋势来看,公司所处的行业市场需求稳定,为公司业绩增长提供了良好的外部环境。

(2)毛利率分析2022年,公司毛利率为XX%,较上年同期提高XX个百分点。

这主要得益于公司加大了研发投入,提高了产品技术含量,降低了生产成本。

同时,公司通过优化供应链管理,降低了采购成本。

(3)净利率分析2022年,公司净利率为XX%,较上年同期提高XX个百分点。

这主要得益于公司营业收入增长和毛利率提升。

此外,公司加强费用控制,降低了期间费用率。

2. 偿债能力分析(1)流动比率分析2022年,公司流动比率为XX,较上年同期提高XX%。

这表明公司短期偿债能力较强,能够满足短期债务的偿还需求。

(2)速动比率分析2022年,公司速动比率为XX,较上年同期提高XX%。

这表明公司短期偿债能力较强,具有较强的抗风险能力。

(3)资产负债率分析2022年,公司资产负债率为XX%,较上年同期降低XX个百分点。

这表明公司负债水平较低,财务风险较小。

3. 运营能力分析(1)存货周转率分析2022年,公司存货周转率为XX次,较上年同期提高XX%。

这表明公司存货管理效率较高,存货占用资金较少。

(2)应收账款周转率分析2022年,公司应收账款周转率为XX次,较上年同期提高XX%。

这表明公司应收账款回收效率较高,坏账风险较低。

4. 成长能力分析(1)营业收入增长率分析2022年,公司营业收入增长率为XX%,较上年同期提高XX个百分点。

第1篇一、报告概述本报告旨在对公司上个月(2023年X月)的财务状况进行全面的梳理和分析,包括收入、成本、利润、现金流等关键财务指标,并对公司财务状况的变动趋势进行预测。

通过对财务数据的深入分析,为公司管理层提供决策依据,优化资源配置,提高公司盈利能力。

二、财务数据概览1. 营业收入:本月份营业收入为XX万元,较上月增长/下降XX%,主要原因是XX (分析原因)。

2. 营业成本:本月份营业成本为XX万元,较上月增长/下降XX%,主要原因是XX (分析原因)。

3. 营业利润:本月份营业利润为XX万元,较上月增长/下降XX%,主要原因是XX (分析原因)。

4. 净利润:本月份净利润为XX万元,较上月增长/下降XX%,主要原因是XX(分析原因)。

5. 现金流:本月份经营活动产生的现金流量净额为XX万元,较上月增长/下降XX%,主要原因是XX(分析原因)。

三、详细财务分析1. 收入分析(1)产品/服务收入分析本月份产品/服务收入为XX万元,较上月增长/下降XX%。

具体分析如下:- XX产品/服务收入增长/下降XX%,主要原因是XX(分析原因)。

- XX产品/服务收入增长/下降XX%,主要原因是XX(分析原因)。

(2)市场分析本月份公司产品/服务在市场中的表现如下:- XX市场竞争加剧,导致公司收入下降/增长XX%。

- XX市场拓展顺利,为公司带来XX万元收入。

2. 成本分析(1)直接成本分析本月份直接成本为XX万元,较上月增长/下降XX%。

具体分析如下:- XX材料成本增长/下降XX%,主要原因是XX(分析原因)。

- XX人工成本增长/下降XX%,主要原因是XX(分析原因)。

(2)间接成本分析本月份间接成本为XX万元,较上月增长/下降XX%。

具体分析如下:- XX管理费用增长/下降XX%,主要原因是XX(分析原因)。

- XX销售费用增长/下降XX%,主要原因是XX(分析原因)。

3. 利润分析本月份营业利润和净利润较上月增长/下降XX%,主要原因是:- 收入增长/下降XX%,抵消了成本增长/下降XX%的影响。

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

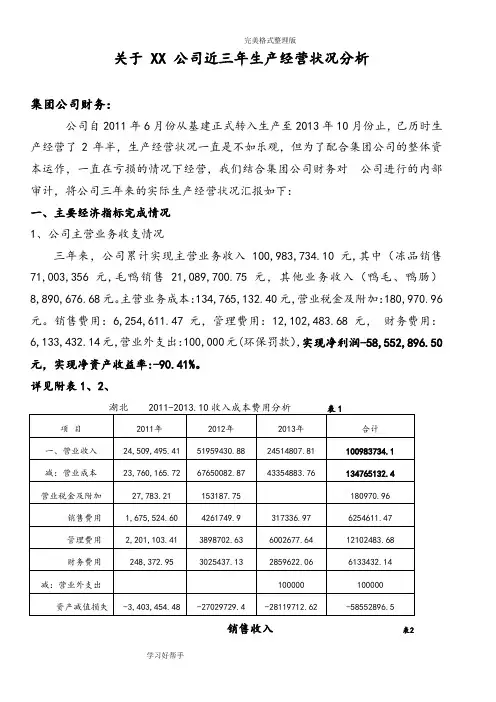

关于 XX 公司近三年生产经营状况分析集团公司财务:公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下:一、主要经济指标完成情况1、公司主营业务收支情况三年来,公司累计实现主营业务收入 100,983,734.10元,其中(冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入(鸭毛、鸭肠)8,890,676.68元。

主营业务成本:134,765,132.40元,营业税金及附加:180,970.96元。

销售费用:6,254,611.47元,管理费用:12,102,483.68元,财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款),实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。

详见附表1、2、销售收入表2二、公司财务状况分析1、企业财务状况资产总额:XX.75元, 负债总额:XX.73元,所有者权益总额:8XX.02元。

资产负债率为:XX01%2、资产分析流动资产XX.39元占总资产XX.75元的XXX.55 %,其中包括、固定资产XX.11元占总资产的XX.24%、无形资产4,215,000元占总资产的X.54%,长期待摊费用:X.25元占总资产的X.67%,该项费用从基建转入公司开业后一直无法逐月摊入成本。

3、负债分析负债总额:X3元,流动负债占总负债的 100%,经调整,其中:短期借款:为46,149,129.54元占流动负债的82.35%,其中:在XX行贷款X万元(2014年2月4日到期),武XX限公司借款:100万,在集团公司借款19,088,529.54元,在XX120万元,在XX借款1,123.06万元及职工集资款163万元,应付及其他应付账款7,649,021.86元占流动负债13.65 %(为欠供应商款项),预收账款718,688.83元占流动负债的1.28%(为欠冻品客户款项),应付职工薪酬:1,522,744.50元(为职工工资及农户的代养费)占流动负债的2.72%。

第1篇一、报告概述本报告旨在对某公司最近一年的生产运行财务状况进行全面分析,包括生产成本、销售收入、利润、资金流动等方面,以评估公司的财务健康状况,并为未来的经营决策提供参考。

二、公司概况某公司成立于20XX年,主要从事XX产品的研发、生产和销售。

公司占地面积XX 平方米,员工人数XX人,是一家集研发、生产、销售于一体的综合性企业。

三、生产成本分析1. 原材料成本- 原材料成本占生产总成本的比例为XX%,较上年同期上升XX个百分点。

主要原因是原材料价格上涨和采购成本增加。

- 原材料采购价格同比上升XX%,主要受市场供需关系和原材料市场价格波动影响。

2. 人工成本- 人工成本占生产总成本的比例为XX%,较上年同期上升XX个百分点。

主要原因是员工工资上涨和员工福利支出增加。

- 员工平均工资同比上升XX%,主要受地区生活水平提高和公司薪酬政策调整影响。

3. 制造费用- 制造费用占生产总成本的比例为XX%,较上年同期上升XX个百分点。

主要原因是设备折旧增加和维修费用上升。

- 设备折旧同比上升XX%,主要由于公司新购设备投入生产。

四、销售收入分析1. 产品销售情况- 公司主要产品XX和XX的销售收入分别为XX万元和XX万元,占销售收入总额的XX%和XX%。

- XX产品销售收入同比增长XX%,主要得益于市场需求增加和产品升级。

- XX产品销售收入同比下降XX%,主要受市场竞争加剧和产品更新换代影响。

2. 销售区域分布- 国内市场销售收入为XX万元,占销售收入总额的XX%;国际市场销售收入为XX万元,占销售收入总额的XX%。

- 国内市场销售收入同比增长XX%,主要得益于国内市场需求稳定增长。

- 国际市场销售收入同比下降XX%,主要受全球经济形势影响和汇率波动。

五、利润分析1. 营业利润- 公司营业利润为XX万元,较上年同期下降XX%。

主要原因是销售收入增长未能覆盖成本上升。

2. 净利润- 公司净利润为XX万元,较上年同期下降XX%。

第1篇一、报告概述本报告旨在通过对XX公司近三年的财务数据进行深入分析,评估其生产活动的经济效益和财务状况。

报告将涵盖公司生产成本、销售收入、盈利能力、现金流状况等方面,并提出相应的改进建议。

二、公司简介XX公司成立于20XX年,主要从事XX产品的研发、生产和销售。

公司位于我国XX 地区,占地面积XX平方米,拥有员工XX人。

公司主要产品包括XX、XX等,市场覆盖全国XX个省市。

三、财务数据分析(一)生产成本分析1. 原材料成本分析近三年,公司原材料成本占生产总成本的比例逐年上升,从20XX年的40%上升到20XX年的45%。

这主要是由于原材料市场价格波动和公司产品结构变化所致。

- 原材料市场价格波动:20XX年至20XX年,原材料市场价格波动较大,导致公司原材料采购成本上升。

- 产品结构变化:20XX年,公司调整产品结构,增加高端产品比例,导致原材料成本上升。

2. 人工成本分析近三年,公司人工成本占生产总成本的比例逐年下降,从20XX年的30%下降到20XX年的25%。

这主要得益于公司通过优化生产流程、提高劳动生产率等措施降低人工成本。

3. 制造费用分析近三年,公司制造费用占生产总成本的比例保持稳定,在20%-25%之间。

制造费用主要包括折旧、维修、能源消耗等。

(二)销售收入分析1. 产品销售收入分析近三年,公司产品销售收入逐年增长,从20XX年的XX亿元增长到20XX年的XX亿元。

主要原因是公司加大市场推广力度,提高产品市场占有率。

2. 市场区域分析公司产品销售收入主要来自XX地区,占比超过60%。

其他地区销售收入占比逐年上升,表明公司市场拓展取得一定成效。

(三)盈利能力分析1. 毛利率分析近三年,公司毛利率逐年上升,从20XX年的20%上升到20XX年的25%。

这主要得益于产品结构优化和成本控制。

2. 净利率分析近三年,公司净利率逐年上升,从20XX年的5%上升到20XX年的10%。

这表明公司盈利能力不断增强。

第1篇一、报告概述本报告旨在通过对某公司近三年的生产成本进行详细分析,评估其成本控制效果,找出成本管理的薄弱环节,并提出相应的改进建议。

报告将涵盖生产成本的结构分析、趋势分析、影响因素分析以及成本控制策略等方面。

二、公司背景某公司成立于20XX年,主要从事XX产品的研发、生产和销售。

公司产品广泛应用于XX行业,市场占有率逐年提升。

随着业务的不断发展,公司对成本控制提出了更高的要求。

三、生产成本结构分析1. 直接材料成本直接材料成本是生产成本的重要组成部分,占总成本的比例约为60%。

近年来,直接材料成本呈现逐年上升趋势,主要原因是原材料价格上涨和产品结构优化导致的材料成本增加。

2. 直接人工成本直接人工成本占总成本的比例约为25%。

近年来,直接人工成本保持稳定,主要原因是公司通过优化生产流程和提升员工技能,提高了劳动生产率。

3. 制造费用制造费用占总成本的比例约为15%。

制造费用主要包括折旧费、维修费、能源费等。

近年来,制造费用呈上升趋势,主要原因是设备更新换代和能源价格上涨。

4. 其他费用其他费用主要包括管理费用、销售费用和财务费用等,占总成本的比例约为10%。

近年来,其他费用保持稳定,主要原因是公司加强内部管理,降低管理费用和销售费用。

四、生产成本趋势分析1. 直接材料成本趋势如图1所示,直接材料成本在近三年内呈现上升趋势,这与原材料价格上涨和市场需求的增加有关。

2. 直接人工成本趋势如图2所示,直接人工成本在近三年内保持稳定,这与公司通过优化生产流程和提升员工技能有关。

3. 制造费用趋势如图3所示,制造费用在近三年内呈上升趋势,这与设备更新换代和能源价格上涨有关。

4. 其他费用趋势如图4所示,其他费用在近三年内保持稳定,这与公司加强内部管理有关。

五、影响因素分析1. 原材料价格波动原材料价格波动是影响生产成本的重要因素。

近年来,受国际市场环境影响,原材料价格波动较大,导致直接材料成本上升。

2. 劳动力成本上升随着我国经济的快速发展,劳动力成本逐年上升,对直接人工成本造成一定压力。

产销分析报告的格式写法、注意事项及范文模板产销分析报告,是研究并反映工业生产和商业销售之间的关系,分析市场需求和供应形势的一种应用文书。

产销分析是对产品从投产到销售整个流通过程的分析,应根据生产计划、会计核算、统计资料提供的数据以及调查研究所掌握的情况,对生产企业或者商业企业的生产活动或购销活动进行实事求是的分析,以达到产销之间、供需之间的平衡,进而提高生产管理或经营管理水平,增加企业的经济效益。

由于产销情况分析明确了市场的畅销品种、平销品种和滞销品种,因此它就为企业生产计划的制订提供了市场依据,从而避免了不了解市场、盲目生产所带来的损失和浪费。

可以说,产销分析报告为生产和销售搭起了一座桥梁;以产销分析为基础,有利于企业内部达到生产平衡。

产销分析报告要对市场上某种或某类产品的供需关系做出反应,分析其畅销或滞销的原因,并找出对策。

所以,“分析”是产销分析报告的基本特点。

产销分析报告是针对市场产品供需形势的分析,能对生产企业、商业企业起到指导作用,使生产企业可以按照所分析的市场形势去生产急需的畅销产品,所以,产销分析报告具有明确的目的性和强烈的针对性。

而且,产销分析报告的针对性越强,对生产企业、商业企业及其主管部门,特别是对市场监督管理部门的实际参考和指导价值就越大。

产销分析报告可以有多种不同的分类方式:按时间分,有总结性产销分析报告、现实性产销分析报告和预测性产销分析报告;按性质分,有综合性产销分析报告、专题性产销分析报告和单一性产销分析报告;按范围分,有国际市场产销分析报告、国内市场产销分析报告和地区市场产销分析报告;按行业分,有冶金、机械、轻工、化工、电子、建材等产品的产销分析报告;按环节分,有生产情况、购进情况、调运情况、储存情况、销售情况等的产销分析报告。

一、格式写法产销分析报告一般由标题、正文、附件和落款四部分组成。

1.标题产销分析报告的标题一般有两种形式:(1)公文式标题。

公文式标题一般由单位名称、事由和文种三部分组成,事由又由分析时限和分析对象(如成本、利润、财务、库存等)组成,如“××××汽车集团××××年新能源汽车产销形势分析报告”。

第1篇一、公司概况富兴公司成立于2005年,主要从事电子产品研发、生产和销售。

公司总部位于我国某沿海城市,占地面积10万平方米,拥有员工500余人。

经过多年的发展,公司已成为我国电子产品行业的一颗新星,产品远销国内外市场。

二、财务报表分析1. 资产负债表分析(1)流动资产分析从富兴公司的资产负债表可以看出,流动资产占总资产的比例较高,说明公司短期偿债能力较强。

具体分析如下:1)货币资金:富兴公司货币资金充足,可以满足日常经营活动和资金周转的需求。

2)应收账款:应收账款占流动资产的比例较高,说明公司在销售过程中存在一定的信用风险。

需要加强应收账款的管理,降低坏账风险。

3)存货:存货占流动资产的比例较高,说明公司产品销售情况良好。

但需关注存货周转率,防止存货积压。

(2)长期资产分析1)固定资产:富兴公司固定资产占比较高,说明公司在研发和生产过程中投入较大。

需要关注固定资产的使用效率,提高资产回报率。

2)无形资产:无形资产占比较低,说明公司在品牌、专利等方面投入不足。

需要加强无形资产的开发和积累。

(3)负债分析1)流动负债:流动负债占负债总额的比例较高,说明公司短期偿债压力较大。

需要合理安排资金,降低短期偿债风险。

2)长期负债:长期负债占负债总额的比例较低,说明公司长期偿债能力较好。

2. 利润表分析(1)营业收入分析富兴公司营业收入呈逐年增长趋势,说明公司市场竞争力较强。

但需关注毛利率,提高盈利能力。

(2)营业成本分析富兴公司营业成本逐年增长,但增速低于营业收入增速,说明公司在成本控制方面取得一定成效。

(3)期间费用分析富兴公司期间费用占营业收入的比例较高,说明公司在管理、销售等方面投入较大。

需要进一步优化管理,降低期间费用。

(4)净利润分析富兴公司净利润呈逐年增长趋势,说明公司盈利能力较强。

但需关注净利润率,提高综合盈利能力。

三、财务比率分析1. 偿债能力分析(1)流动比率:富兴公司流动比率较高,说明公司短期偿债能力较强。

供水水量产销差和漏损率分析与控制对策龚佩敏【摘要】The principle and calculation method such as non-revenue water, rate of leakage loss infrastructure leakage index as well as the present status at home and abroad were introduced. The annual average values of non-revenue water and rate of leakage and loss, which were 18.08 % and 17.98 % respectively, in the 11th five-year plan in Shanghai Municipal Water Works South Co., Ltd., were analyzed. Based on the correlation standards, the control objective was aimed at 14 %. According to the water balance sheet from the International Water Association, leakage control methods and measures such as authorized consumption, apparent losses and real losses, were proposed.%该文介绍了产销差、漏损率和漏损指数等3项指标的原理与计算方法,以及国内外城市产销差和漏损率现状,重点分析了上水市南“十一五”期间的产销差和漏损率,得到年均值分别为18.08%和17.98%,根据相关标准提出漏损率控制目标为14%.参考国际水协的水量平衡表,提出了从免费用水量、表观漏损和真实漏损等三个方面控制的方法与措施.【期刊名称】《净水技术》【年(卷),期】2012(031)004【总页数】4页(P148-151)【关键词】产销差;漏损率;分析;控制措施【作者】龚佩敏【作者单位】上海市自来水市南有限公司,上海200002【正文语种】中文【中图分类】TU991.3供水水量产销差和漏损率是衡量供水企业管理水平的的综合性指标,因此控制产销差和漏损率具有十分重要的意义。

excel电子表格模板(10页)一、员工信息登记表这款员工信息登记表模板,方便企业人力资源部门快速录入、整理员工信息。

表格包含姓名、性别、出生日期、籍贯、联系电话、邮箱、部门、职位、入职日期等基本字段,便于企业对员工信息进行统一管理。

二、工资条发放模板工资条发放模板助力企业高效完成员工工资发放工作。

表格自动计算员工工资、奖金、扣款等项目,清晰的工资条,便于员工核对。

同时,模板支持一键打印,简化工资发放流程。

三、考勤管理表考勤管理表模板适用于企业日常考勤工作。

表格包含日期、员工姓名、上班时间、下班时间、迟到、早退、请假等信息,方便管理者实时掌握员工出勤情况,提高管理效率。

四、销售数据分析表销售数据分析表模板帮助企业对销售数据进行深入挖掘,为决策提供有力支持。

表格包含销售额、销售目标、完成率、同比增长等关键指标,通过图表展示,让数据一目了然。

五、库存管理表库存管理表模板适用于各类企业进行库存管理。

表格包含商品名称、规格、库存数量、进货价、销售价、库存预警等信息,帮助企业实时掌握库存状况,合理调整采购计划。

六、项目进度跟踪表项目进度跟踪表模板适用于项目经理监控项目进度。

表格包含项目名称、任务、开始时间、结束时间、完成度、负责人等字段,便于项目经理合理安排资源和调整进度。

七、财务报表模板财务报表模板帮助企业轻松编制财务报表。

表格包含资产负债表、利润表、现金流量表等,自动计算各项财务指标,为企业决策提供数据支持。

八、客户管理表客户管理表模板适用于企业销售部门,方便对客户信息进行分类、管理。

表格包含客户姓名、联系方式、公司名称、需求、跟进状态等字段,提高客户跟进效率。

九、采购订单模板采购订单模板帮助企业规范采购流程,提高采购效率。

表格包含供应商信息、商品名称、规格、数量、单价、总价等字段,便于采购人员与供应商沟通、对账。

十、员工培训计划表员工培训计划表模板适用于企业培训管理部门。

表格包含培训课程、培训时间、培训讲师、参训人员、培训地点等信息,帮助企业有序开展员工培训工作。

企业常用生产管理表格(共44个)1.市场计划表1-1 设厂计划(一)表1-2 设厂计划(二)表1-3 设厂计划(三)2.生产计划表2-1 长远生产计划表表2-2 生产计划综合报表表2-3 月份产销计划汇总表表2-4 产销计划拟定表表2-5 设备利用率分析表表2-6 生产效率分析表表2-7 月份生产计划表(一)表2-8 月份生产计划表(二)表2-9 订单安排记录表(一)表2-10 工作量分析表2-11 产量记录表表2-12 工作日报单表2-13 制造月报表表2-14 各部门合格率控制表表2-15 时间研究记录表表2-16 生产记录表表2-17 用料记录单1 / 73表2-18 制造异常反应表表2-19 制造通知单表2-20 标准作业时间评定表(一)表2-21 突发性工作量分析表(二)表2-22 最重要作业时间分析表2-23 作业标准时间研究表3.进度安排表3-1 生产进度安排检查表表3-2 生产进度计划表表3-3 生产管理安排核对表表3-4 生产故障分析表表3-5 生产进度表(一)表3-6 机器工作负荷图表(一)表3-7 生产进度控制表(一)4.生产记录表4-1 生产状况记录表表4-2 部门机器运转日记表4-3 生产用料记录单表4-4 考核人员记录表各表4-5 生产班次产量记录表5.生产日报表5-1 生产日报表表5-2 作业日报表(范例A)2 / 73表5-3 作业日报表(范例B)6.生产月报表6-1 生产月报表表6-2 生产计划科月报表表6-3 工作效率及工时月报表设厂计划(一)一、产销计划3 / 73设厂计划(二)二、详细制造过程设厂计划(三)三、制造过程及设备分析4 / 735 / 73长远生产计划表月日订定6 / 73审核:填表:生产计划综合报表月日至月日7 / 73月份产销计划汇总表类别页次8 / 739 / 73审核拟定产销计划拟定表月份10 / 73总经理 ________________ 副总经理_________________ 审核 _______________ 填表_____________11 / 73设备利用率分析表年度类别12 / 73生产效率分析表13 / 7314 / 73月份生产计划表本月份预定工作数________日15 / 73审核计划月份生产计划表(二)月份16 / 73总经理厂长审核拟定17 / 73订单安排记录表(一)月日至月日 NO.18 / 7319 / 73产量记录表年月日20 / 73工作日报单21 / 73厂长科长线长22 / 73制造月报表年月日班23 / 73经理科长组长制表各部门合格率控制表24 / 7325 / 73时间研究记录表26 / 73生产记录表部门:27 / 73审核填表料记录单年月日28 / 73注:生产状况的日数表示该工作项目的天数。

第1篇一、报告概述本报告旨在对XX公司2023年X月份的财务状况进行详细分析,包括收入、成本、利润、资产负债等方面。

通过对财务数据的深入分析,旨在为公司管理层提供决策支持,优化资源配置,提高经营效率。

二、收入分析1. 收入概况本月公司总收入为XX万元,较上月增长XX%,同比增长XX%。

其中,主营业务收入为XX万元,其他业务收入为XX万元。

2. 收入结构分析(1)主营业务收入分析本月主营业务收入较上月增长XX%,主要原因是XX产品销量提升,带动收入增长。

具体来看,XX产品收入占比最高,达到XX%,其次是XX产品,占比XX%。

(2)其他业务收入分析本月其他业务收入较上月增长XX%,主要原因是XX项目收入增加。

其中,XX项目收入占比最高,达到XX%,其次是XX项目,占比XX%。

3. 收入增长原因分析(1)市场需求旺盛,公司产品受到客户青睐。

(2)销售团队积极拓展市场,提高了市场占有率。

(3)公司加大了广告宣传力度,提升了品牌知名度。

三、成本分析1. 成本概况本月公司总成本为XX万元,较上月增长XX%,同比增长XX%。

其中,主营业务成本为XX万元,其他业务成本为XX万元。

2. 成本结构分析(1)主营业务成本分析本月主营业务成本较上月增长XX%,主要原因是XX产品原材料价格上涨。

具体来看,XX产品成本占比最高,达到XX%,其次是XX产品,占比XX%。

(2)其他业务成本分析本月其他业务成本较上月增长XX%,主要原因是XX项目人工成本增加。

其中,XX项目成本占比最高,达到XX%,其次是XX项目,占比XX%。

3. 成本控制措施(1)加强采购管理,降低原材料成本。

(2)优化生产流程,提高生产效率。

(3)加强成本核算,严格控制各项费用支出。

四、利润分析1. 利润概况本月公司实现净利润XX万元,较上月增长XX%,同比增长XX%。

2. 利润结构分析(1)主营业务利润分析本月主营业务利润较上月增长XX%,主要原因是XX产品销售价格提高。