2020一级造价案例-考点资料

- 格式:pdf

- 大小:588.22 KB

- 文档页数:14

第1页共14页2020全国一级造价工程师《建设工程案例分析》考前复习试题一:投资估算与财务评价(第一章)

此资料仅供考前复习使用

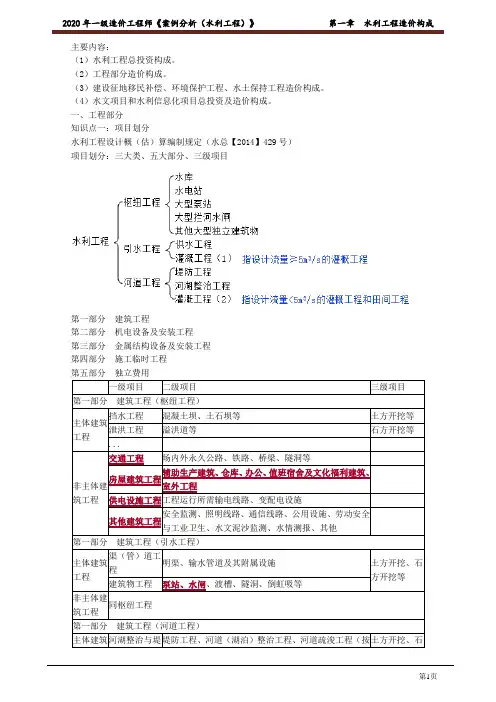

【考点01】总投资★★★建

设

项

目

总

投

资固定资产投资

(工程造价)建设

投资工程费用建筑安装工程费

静态

投资设备及工器具购置费(进口设备购置费/国内运杂费)

工程建设其他费形成:固定资产/无形资产/其他资产

预备费基本预备费(基数)

价差预备费(公式)动态

投资建设期利息(名义利率/实际利率)

流动资产投资(铺底流动资金)=流动资产-流动负债

注意:固定资产投资=固定资产+无形资产+其他资产=建设投资固定资产部分+建设期利息+无形资产+其他资产

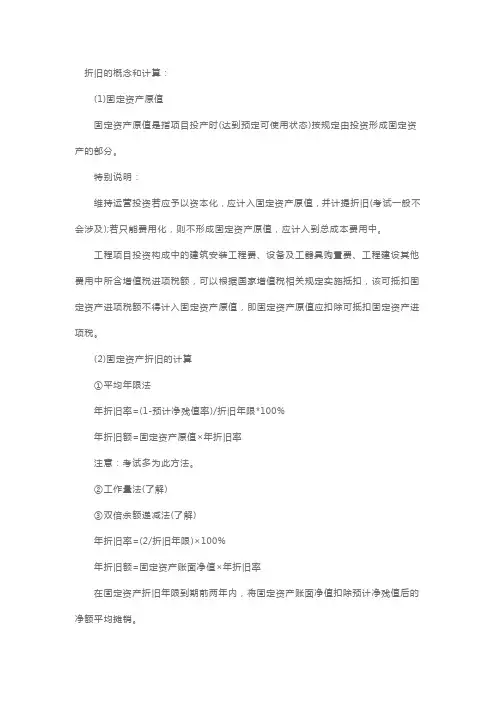

【考点02】固定资产年折旧★★★

固定资产原值=建设投资形成固定资产支出部分+建设期利息-可抵扣固定资产进项税

固定资产残值=固定资产原值(不含可抵扣进项税)×残值率固定资产余值=固定资产年折旧×[折旧年限-运营年限(实际使用年限)]+固定资产残值

【考点03】无形资产摊销年摊销费=无形资产/摊销年限★★

【考点04】生产能力指数法★

式中:C1-已建类似项目的静态投资额;C2—拟建项目静态投资额;

Q2-拟建项目生产能力;Q1-已建类似项目的生产能力;n-生产能力指数。f-综合调整系数。(Q2/Q1=0.5~2之间,可取n=1)

【考点05】类似工程预算法★

D=拟建类似项目单方造价K=类似工程单方造价

a%,b%,c%,d%=类似工程单方造价中的人材机管理所占比重

K1,K2,K3,K4=拟建项目与类似项目在人材机管理的差异系数

【考点06】设备系数法★

C-拟建项目静态投资

E-拟建项目根据当时当地价格计算的设备购置费

P1,P2,P3-拟建项目中建筑安装工程费及其他工程费与设备购置费的比例

f1,f2,,f3-不同时间地点的差异系数

I-拟建项目其他费用

【考点

07】进口设备购置费★进口设备购置费=抵岸价+国内运杂费抵岸价(原价)=离岸价格(FOB)+国际运费+国际运输保险费+银行财务费+外贸手续费+关税+增值税

国际运输保险费(价内费)=(离岸价+国际运费)×运输保险费率/(1-运输保险费率)

银行财务费=离岸价X银行财务费率外贸手续费=(离岸价+国外运费+国外运输保险费)X外贸手续费率

进口关税=到岸价X进口关税率消费税=(到岸价+关税)X消费税率/(1-消费税率)

【考点08】基本预备费=(建安工程费+设备继工器具购置费+工程建设其他费)×基本预备费率★★

静态投资=建安工程费+设备及工器具购置费+工程建设其他费用+基本预备费fQQCCn

1212)(折旧年限残值固定资产原值年折旧-注意:

摊销年限,

运营年限,

折旧年限,

可能不同

4d%3c%2b%1a%KKKKKKAD

IPfPfPfEC)1(332211第2页共14页【考点09】价差预备费★★

式中:It-第t年静态投资;f-物价年上涨率;m-建设前期年限;

不要忘记-1;It要先分年计算再累加。

【考点10】建设期利息(只计息不付息,均衡发生)★★★区别流动资金借款利息:运营期只还利息不还本,全年计息

【考点11】建设期贷款本金及利息偿还方式★★★(当年期初借款余额:上年期初借款-上年还本)

【考点12】增值税VS所得税VS增值税附加★★★

应纳增值税(消费者承担,价外税,不在利润总额计算体系内)=当期销项税-当期进项税-可抵扣的进项税★

(注:抵扣不完转下年继续抵扣)

销项税=当年的营业收入(不含税)×增值税率

增值税附加(企业承担)=增值税×增值税附加税率★注:除税价格=含税价格/(1+税率)

所得税(企业承担)=(利润总额-亏损)×所得税率★(注:净利润计算中利润总额不弥补亏损)

净利润=利润总额-所得税

【考点13】总成本费用(不含税)=经营成本(不含税)+折旧+摊销+利息+维持运营投资=固定成本+可变成本

总成本费用(含税)=经营成本(含税)+折旧+摊销+利息+维持运营投资★★★(口诀:经折摊息维)

【考点14】利润总额(不含税)=营业收入(不含税)-总成本费用(不含税)-增值税附加+补贴★★★

利润总额(含税)=营业收入(含税)-总成本费用(含税)-增值税-增值税附加+补贴注意:含税,收入和支出都含税,不含税就都不含税;建议用不含税价格计算

【考点15】利息=长期借款利息+流动资金利息+临时借款利息

长期借款利息:建设期借款本金+建设期利息

等额本金/等额本息/最大能力还本

流动资金借款利息:累计流动资金借款本金×利息

临时借款利息:

净利润+折旧+摊销<当年应还本金;需要临时借款

临时借款额=当年还本-(折旧+摊销+未分配利润)等额本金

(等额还本,利息照付)

每年还相同的本金每年付息:当年期初借款余额×利率

每年还本:建设期本利和÷还款年限

计算步骤:先算当年应还利息---再算每年应还本金---最后本利和相加

等额本息

(每年还相同的本息和)iAiPFn1)i1()1(n

每年付息:当年期初借款余额×利率

每年还本:每年还本利和(A)-每年应付息

计算步骤:先算当年应还利息---再算当年应还本利和A---最后算当年应还本金

最大能力偿还法

(某年最大还本付息资金)=营业收入(不)-经营成本(不)-增附+补助-所得税

=营业收入(含)-经营成本(含)-增值税-增附+补助-所得税

=可用于还款的未分配利润(净利润)+折旧+摊销+利息1f)(1f)(1f)(1t1-t0.5mIn

It

利率)本年新增借款(年初累计借款建设期利息21-1年计息次数年计息次数年名义利率)(实际利率

),,(ni/1)1()1(nPAPiiiPAn

第3页共14页【考点16】利润与利润分配:

营业收入(开始分配):1,总成本费用:经+折+摊+息+维2,增值税附加利润总额

4,弥补亏损

5,所得税=(利润总额-亏损)X所得税率

6,净利润=利润总额-所得税

7,提取盈余公积金

8,投资者股利

9,可用于款款的未分配利润(净利润)

折旧+摊销+净利润=最大还本能力最大能力还本10,下一年继续分配

【考点17】现金流量表★★

现金流入(5项):营业收入(不含)+销项税+补贴+回收固余+回收流动资金

现金流出(8项):

投资现金流量表建设投资+流动资金投资+经营成本(不含)+进项税+增值税+增值税附加+调整所得税+维持运营投资

现金流出(10项):

资本金现金流量表项目资本金+还本(不要忘记运营期最后一年流动资金借款本金偿还-如发生)+还息+流

动资金投资+经营成本(不含)+进项税+增值税+增值税附加+所得税+维持运营投资

净现金流=现金流入-现金流出

流入:营销补回回

流出:资本息,经进流,增增附所维

【考点18】调整所得税★

调整所得税=息税前利润EBIT×所得税率

息税前利润EBIT=利润总额+利息

息税折旧摊销前利润=息税前利润+折旧+摊销

=利润总额+利息+折旧+摊销

【考点19】有关财务评价的知识点★★

总投资收益率ROI=【息税前利润EBIT或年平均利润/总投资】×100%★★★≥行业收益率参考值,可行资本金净利润率ROE=【正常年份净利润/资本金】×100%★★★≥行业资本金净利润率,可行。

静态投资回收期★

【考点20】盈亏平衡分析★★设利润为0=销售收入(不含税)-总成本(不含税)-增值税附加

=单位产品价格×产量-固定成本-单位产品可变成本×产量-单位产品增值税附加×产量

【财务部总结】★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

净利润=利润总额-所得税

利润总额=营业收入+总成本费用-增值税附加+补贴

总成本费用=经营成本+折旧+摊销+利息+维持运营投资

利息=建设期借款本息和+流动资金借款利息+临时借款利息

建设期借款本息偿还:等额本金/等额本息/最大能力还本

增值税附加=(销项税-进项税-可抵扣的进项税)×增值税附加税率

所得税=(利润总额-亏损)×所得税率金流量出现正值年份当年净现净现金流量出现正值上一年份累计)正值年份(累计净现金流量出现1-还本还息第4页共14页【第一章典型教材例题】★★★

P1:案例一P31:案例六P47:案例九

试题二:招投标与方案比选(第四章、第二章)

【考点21】0-1评分法;0-4评分法:★★

0-1:各功能对比,重要的得1分,不重要的得0分。有时需要各功能总得分加1进行修正后再计算。

0-4:很重要4分,很不重要0分F1>>F2;较重要3分,较不重得1分F1>F3;同等重要F1=F4。

【考点22】价值工程:V=F/C注意:V、F、C都为指数,即比较值(百分比)★★★①各方案的功能指数F=该方案的功能加权得分/Σ各方案加权得分;

②各方案的成本指数C=该方案的成本或造价/Σ各方案成本或造价;

③各方案的价值指数V=该方案的功能指数F/该方案的成本指数C;

④某项功能的目标成本=总目标成本×该功能项目的功能指数F

注:(1)方案选优:一般取V越大越好;(2)功能评价:一般是希望V趋近于1;

(3)功能改进,△C=目前成本-目标成本。△C越大的功能列为首要成本改进对象

【考点23】最小费用(评价原则:费用最小或收益最大的方案最优)★★★

费用现值(P/A,i,n):将方案计算期内各个不同点上发生净现金流量统一折算至建设起点的现值之和。

费用年值(A/P,i,n):将方案计算期内各个不同点的净现金流量分摊到计算期内各年的等额年值。

【考点24】费用效率法CE=SE/LCC=SE/(IC+SC)★★

费用效率=工程系统效率/工程寿命周期成本=工程系统效率/(设置费+维持费)

【考点25】决策树★①绘制决策树:决策树的绘制应从左向右,从决策点到机会点,再到各树枝的末端。绘制完成后,在树枝末端

标上指标的期望值,在相应的树枝上标上该指标期望值所发生的概率。②计算各个方案的期望值:决策树的计算应从右向左,从最后的树枝所连接的机会点,到上一个树枝连接的机

会点,最后到最左边的机会点,其每一步的计算采用概率的形式。③方案选择:期望值最大的方案为最优方案。根据各方案期望值大小进行选择,在收益期望值小的方案分支上

画上删除号,表示删去。所保留下来的分支即为最优方案。

【考点26】招投标时间流程★★★

一、招标准备阶段

【考点27】部分使用国有资金投资或国家融资的项目:①使用预算资金200万元人民币以上,且该资金占投资

额10%以上的项目;②使用国有企事业单位资金,且该资金占控股或者主导地位项目。

★