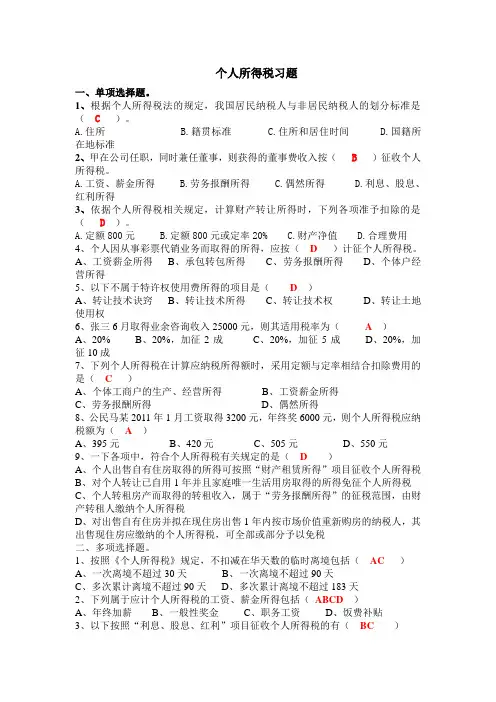

个人所得税作业

- 格式:docx

- 大小:20.37 KB

- 文档页数:4

个人所得税作业

1.中国公民郑某2014年1月到12月份每月工资4200元,12月份除当月工资以外,还取得全年一次性奖金36000元。

计算郑某2014年应缴纳的个人所得税。

2.中国公民李某出版散文集取得稿酬收入40000元,将其中6000元通过民政部门捐赠给贫困山区。

计算李某稿酬所得应缴纳的个人所得税。

3.中国公民王某1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。

1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证(不考虑其他相关税费)。

计算前两个月应纳税额。

4.某高校赵教授2014年取得部分收入项目如下:

(1)1月份从学校取得的收入包括基本工资3200元、教授津贴6000元,因公出差取得差旅费津贴420元,按照所在省人民政府规定的比例提取并缴付的五险一金1455元;

(2)5月10日因担任另一高校的博士论文答辩取得答辩费5000元,同日晚上为该校做一场学术报告取得收入3000元;

(3)自1月1日起将自有的面积为120平方米的住房按市场价格出租给李某居住,每月租金5500元,租期一年,全年租金收入66000元。

其中,7月份因墙面开裂发生维修费用3200元,取得装修公司开具的正式发票;

(4)7月取得国债利息收入1850元,一年期定期储蓄存款利息收入375元,某公司发行的企业债券利息收入1000元;

(5)8月份因持有的两年前购买的某上市公司股票13000股,取得该公司股票年中股票分红收入2600元。

计算:

(1)赵教授1月份从学校取得的收入应缴纳的个人所得税;

(2)5月10日取得的答辩费和学术报告收入应缴纳的个人所得税;

(3)7月份取得的租金收入应缴纳的个人所得税(不考虑租金收入应缴纳的其他税收);

(4)7月份取得的利息收入应缴纳的个人所得税;

(5)8月份取得的股票分红收入应缴纳的个人所得税。

5.中国公民赵某2014年12月有如下收入:

(1)每月工资5500元,按照所在省规定扣除住房公积金和各项基本社会保险费720元,12月份另取得除工资外的年度绩效工资30000元;

(2)将旅游见闻向晚报和某杂志社投稿,分别取得稿酬收入600元和900元;(3)11月份购入甲公司债券20000份,每份买入价5元,支付相关税费共计1000元,12月份卖出债券10000份,每份卖价7元,支付相关税费共计700元;(4)利用业余时间兼职,12月份从兼职单位取得报酬3000元,,并从中拿出500元通过国家机关捐给希望工程;

(5)通过拍卖行将一幅祖传的字画拍卖,取得收入500000元,主管税务机关核定赵某收藏该字画发生的费用为100000元,拍卖时支付相关税费50000元;计算:

(1)当月赵某取得的工资薪金应缴纳的个人所得税;

(2)赵某取得的稿酬收入应缴纳的个人所得税;

(3)赵某转让债券收入应缴纳的个人所得税;

(4)赵某兼职所得应缴纳的个人所得税;

(5)赵某拍卖字画所得应缴纳的个人所得税。

1.2014年工资薪金应纳税额=(4200-3500)*3%*12=252(元)

年终一次性奖金应纳税所得额=36000/12=3000(元),适用税率10%,速算扣除数为105元

年终一次性奖金应纳税额=36000*10%-105=3495(元)

郑某2014年共需缴纳个人所得税为3495+252=3747(元)

2.因为40000>4000,所以,扣除20%

稿酬收入应纳税所得额=40000*(1-20%)=32000(元)

通过民政部门捐赠给贫困山区允许税前扣除的限额=32000*30%=9600(元)>6000元,实际捐赠额允许全额扣除。

李某稿酬所得应纳个人所得税=(32000-6000)*20%*(1-30%)=3640(元)

3.每月租金3800<4000,允许扣除数为800元;每次修缮费用允许扣除限额为800元<1月实际发生1200元。

1月应纳税税额=(3800-800-800)*10%=220(元)

2月应纳税税额=(3800-400-800)*10%=260(元)

4.(1)

1月赵教授从学校取得的收入应纳税所得额=3200+6000-1455-3500=4245(元)

应纳税额=4245*10%-105=319.5(元)

(2)答辩费收入应纳税额=5000*(1-20%)*20%=800(元)

学术报告收入应纳税额=(3000-800)*20%=440(元)

合计应纳个人所得税税额=800+440=1240(元)

(3)

每月租金5500>4000,允许扣除20%;每次修缮费用允许扣除限额为800元<7月实际发生3200元。

7月应纳税额=(5500-800)*(1-20%)*10%=376(元)

(4)利息收入应纳税税额=1000*20%=200(元)

(5)应纳所得税=2600*5%=130(元)

5.(1)

年度绩效工资30000/12=2500(元),适用税率10%,速算扣除数为105元。

当月赵某工资薪金应纳个人所得税=(5500-720-3500)*3%+30000*10%-105=2933.4(元)

(2)向晚报投稿的稿费收入为600<800,故不征税,只对向杂志投稿的900元收入征税。

应纳税税额=(900-800)*20%*(1-30%)=14(元)

(3)应纳税所得额=10000*(7-5)-1000/20000*10000-700=18800(元)

应纳税税额=18800*20%=3760(元)

(4)应纳税所得额=3000-800=2200(元)

通过国家机关捐赠给希望工程允许税前扣除限额=2200*30%=660(元)>实际发生500元,允许全额扣除。

应纳税税额=(2200-500)*20%=340(元)

(5)拍卖字画应纳个人所得税=(500000-100000-50000)*20%=70000(元)。