投资性房地产会计分录大全

- 格式:docx

- 大小:17.39 KB

- 文档页数:4

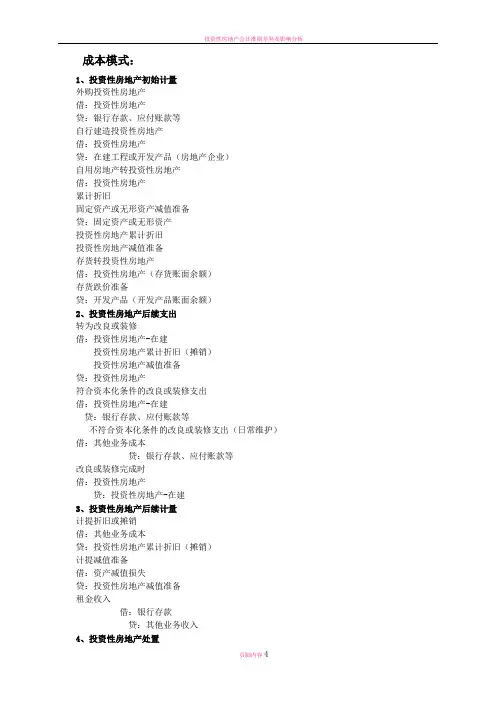

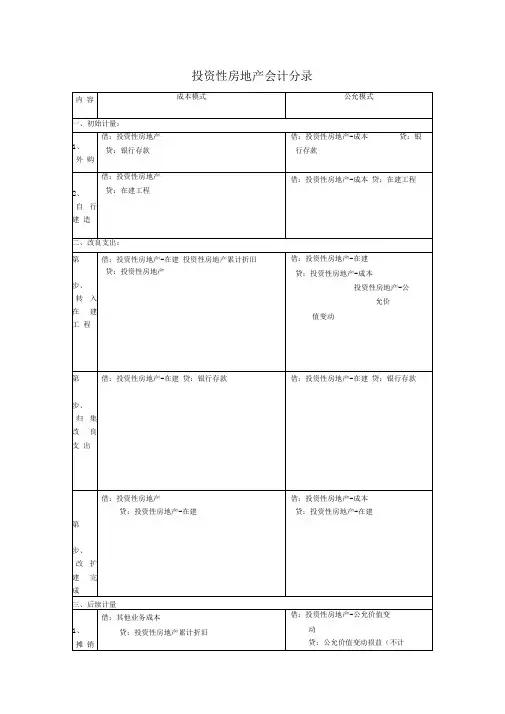

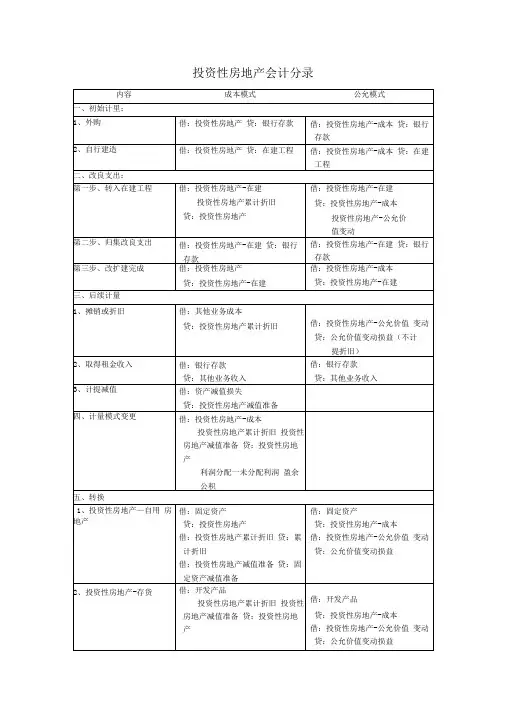

投资性房地产会计分录汇总-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

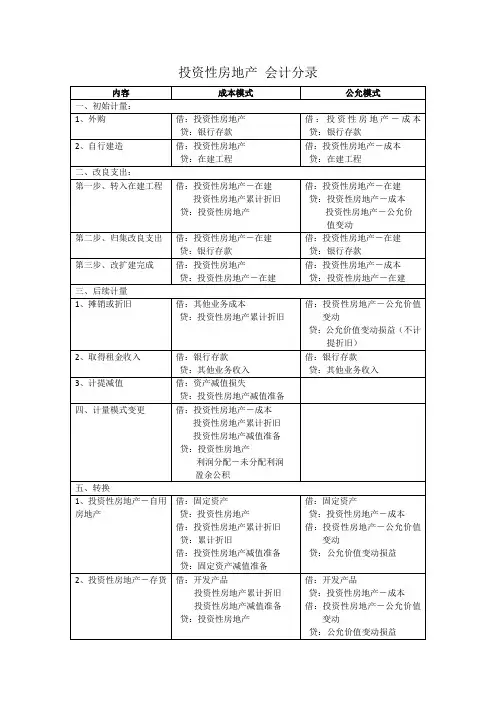

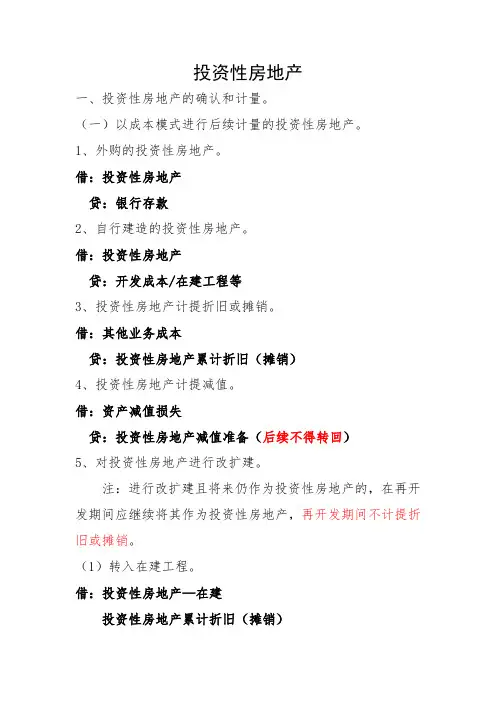

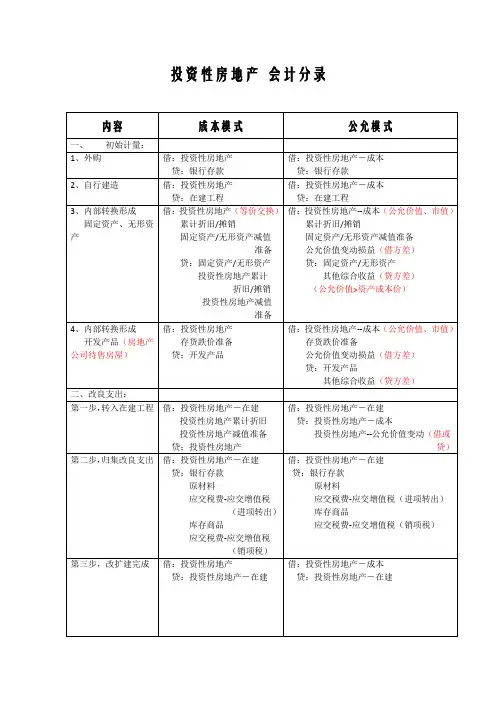

投资性房地产一、投资性房地产的确认和计量。

(一)以成本模式进行后续计量的投资性房地产。

1、外购的投资性房地产。

借:投资性房地产贷:银行存款2、自行建造的投资性房地产。

借:投资性房地产贷:开发成本/在建工程等3、投资性房地产计提折旧或摊销。

借:其他业务成本贷:投资性房地产累计折旧(摊销)4、投资性房地产计提减值。

借:资产减值损失贷:投资性房地产减值准备(后续不得转回)5、对投资性房地产进行改扩建。

注:进行改扩建且将来仍作为投资性房地产的,在再开发期间应继续将其作为投资性房地产,再开发期间不计提折旧或摊销。

(1)转入在建工程。

借:投资性房地产—在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(2)发生后续支出时。

借:投资性房地产—在建贷:银行存款等(3)改扩建完工时。

借:投资性房地产贷:投资性房地产—在建6、出租投资性房地产收取租金时。

借:银行存款贷:其他业务收入应交税费—应交增值税(销项税额)(二)以公允模式进行后续计量的投资性房地产。

1、外购的投资性房地产。

借:投资性房地产—成本贷:银行存款2、自行建造的投资性房地产。

借:投资性房地产—成本贷:开发成本/在建工程等应交税费—应交增值税(销项税额)3、投资性房地产的期末计量。

以公允模式进行后续计量的投资性房地产不用计提折旧、摊销和减值准备,但要在每个期末进行计量,判断公允价值。

借:投资性房地产—公允价值变动贷:公允价值变动损益或相反。

4、出租投资性房地产收取租金时。

借:银行存款贷:其他业务收入5、对投资性房地产进行改扩建。

【注】进行改扩建且将来仍作为投资性房地产的,在改扩建期间应继续将其作为投资性房地产,改扩建期间不计提折旧或摊销。

(1)转入在建工程。

借:投资性房地产—在建贷:投资性房地产—成本投资性房地产—公允价值变动(可借可贷)(2)发生后续支出时。

借:投资性房地产—在建贷:银行存款等(3)改扩建完工时。

借:投资性房地产—成本贷:投资性房地产—在建二、投资性房地产后续计量模式的变更。

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)页脚内容1存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建页脚内容23、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)页脚内容3投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)页脚内容4投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备页脚内容5公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等页脚内容6不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

三、投资性房地产业务(一)投资性房地产的初始计量1.外购的投资性房地产(1)采用成本模式进行初始计量借:投资性房地产贷:银行存款(2)采用公允价值模式进行初始计量借:投资性房地产一成本贷:银行存款[说明]外购成本包括购买价款、相关税费和可直接归属于该资产其他支出;只有在购入房地产的同时开始对外出租(自租赁期开始日起,下同)或用于资本增值才能确认投资性房地产,否则后期转化;投资性房地产是一种经营性活动。

2.自行建造投资性房地产(1)发生建造成本时:借:投资性房地产一在建贷:银行存款等(2)建造完工时:借:投资性房地产[适用于成本模式计量]投资性房地产一成本[适用于公允价值模式计量]贷:投资性房地产一在建[说明]建造成本包括土地开发费、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。

建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本。

3.投资性房地产资本化的后续支出(1)采用成本模式进行后续计量①投资性房地产转入改扩建工程借:投资性房地产一在建投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产②发生改扩建或装修支出借:投资性房地产一在建贷:银行存款等○3改扩建工程或装修完工借:投资性房地产贷:投资性房地产一在建(2)采用公允价值模式进行后续计量①投资性房地产转入改扩建工程借:投资性房地产一在建贷:投资性房地产一成本投资性房地产一公允价值变动[可能在借方]②发生改扩建或装修支出借:投资性房地产一在建贷:银行存款等③改扩建工程或装修完工借:投资性房地产一成本贷:投资性房地产一在建4.投资性房地产费用化的后续支出借:其他业务成本贷:银行存款(二)投资性房地产的后续计量1.投资性房地产成本模式计量(1)按期(月)计提折旧或进行摊销借:其他业务成本贷:投资性房地产累计折旧/累计摊销(2)取得租金收入借:银行存款贷:其他业务收入(3)发生减值时借:资产减值损失贷:投资性房地产减值准备2.投资性房地产的公允价值模式计量(1)取得的租金收入借:银行存款贷:其他业务收入(2)确认公允价值的变动借:投资性房地产一公允价值变动贷:公允价值变动损益[或做相反分录][说明]采用公允价值模式计量的投资性房地产,应当同时满足以下两个条件:投资性房地产所在地有活跃的房地产交易市场;企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,并由此对投资性房地产的公允价值作出合理的估计。

投资性房地产会计分录汇总Document number:NOCG-YUNOO-BUYTT-UU986-1986UT成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

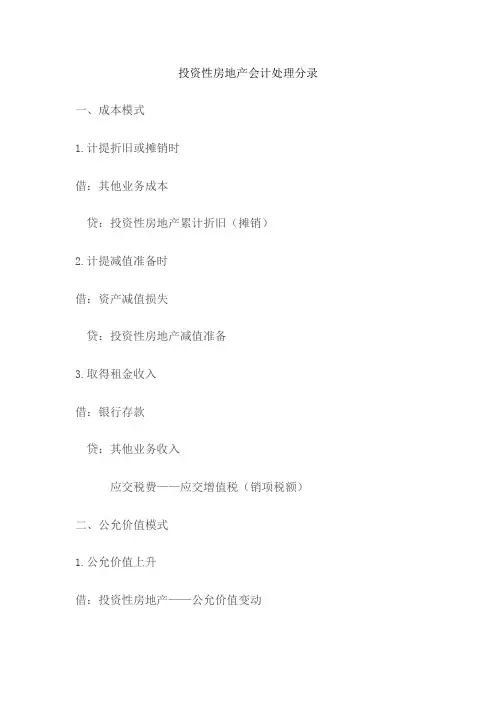

投资性房地产会计处理分录

一、成本模式

1.计提折旧或摊销时

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

2.计提减值准备时

借:资产减值损失

贷:投资性房地产减值准备

3.取得租金收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

二、公允价值模式

1.公允价值上升

借:投资性房地产——公允价值变动

贷:公允价值变动损益

2.公允价值下降

借:公允价值变动损益

贷:投资性房地产——公允价值变动3.取得租金收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)。

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产会计分录借:银行存款贷:其他业务收入借:固定资产贷:投资性房地产 借:投资性房地产累计折旧 贷:累计折旧借:投资性房地产减值准备 贷:固定资产减值准备 借:固定资产贷:投资性房地产-成本 借:投资性房地产-公允价值变动贷:公允价值变动损益借:开发产品投资性房地产累计折旧 投资性房地产减值准备 贷:投资性房地产 借:开发产品贷:投资性房地产-成本 借:投资性房地产-公允价值变动贷:公允价值变动损益提折旧)3、 计 提 减 值 借:资产减值损失 贷:投资性房地产减值准备四、 计 量模 式 变 更 借:投资性房地产-成本投资性房地产累计折旧 投资性房地产减值准备 贷:投资性房地产利润分配一未分配利润盈余公积五、转换自 用 房 地 产2、取得 租 金 收 入借:银行存款 贷:其他业务收入 1、投 资 性 房 地 产2、投 资 性 房 地 产借:投资性房地产累计折旧固定资产减值准备贷:固定资产投资性房地产累计折旧投资性房地产减值准备借:投资性房地产-成本累计折旧固定资产减值准备贷:固定资产(公允价值变动损益)(资本公积-其他资本公积)借:投资性房地产-成本存货跌价准备贷:开发产品(公允价值变动损益)(资本公积-其他资本公积)投资性房地产借:投资性房地产存货跌价准备贷:开发产品投资性房地产八、处置借:银行存款贷:其他业务收入借:其他业务成本投资性房地产累计折旧投资性房地产减值准备房地产贷:投资性借:银行存款贷:其他业务收入借:其他业务成本贷:投资性房地产-成本(投资性房地产-公允价值变动)。

投资性房地产会计分录汇总Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产会计分录

投资性房地产会计分录怎么做?投资是赚钱的常见方式,很多建筑业的小伙伴会遇到投资房地产的账务处理,本文就为大家分享投资房地产会计分录怎么写。

1.计提折旧或摊销

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

2.计提减值准备

借:资产减值损失

贷:投资性房地产简直准备

3.取得租金收入

借:银行存款

应交税费—应交增值税(销项税额) 公允价值模式:

1.公允价值上升

借:投资性房地产—公允价值变动贷:公允价值变动损益

2.公允价值下降

借:公允价值变动损益

贷:投资性房地产—公允价值变动3.取得租金收入

借:银行存款

应交税费—应交增值税(销项税额)

以上就是关于投资性房地产会计分录的详细介绍,希望对你有所帮助,更多与会计分录有关的内容,请继续关注。

投资性房地产会计分录大全投资性房地产会计分录大全投资性房地产是指为了赚取租金或资本增值,或者两者兼有而持有的房地产。

本文将详细介绍投资性房地产的会计分录,包括确定资产类别、持有期间的分录以及每笔分录等。

一、确定资产类别根据输入的关键词,首先需要确定投资性房地产的资产类别。

例如,如果投资的是住宅物业,则资产类别为住宅物业;如果投资的是商业物业,则资产类别为商业物业。

不同的资产类别在会计处理上有所不同。

二、持有期间的分录投资性房地产的持有期间通常较长,因此需要对其进行持续的会计处理。

在持有期间,会计分录主要涉及以下两个方面:1、租金收入如果投资性房地产的主要目的是赚取租金,则会计分录需要记录租金收入。

租金收入通常按月或按季度计提,具体取决于租赁合同的规定。

在计提租金收入时,需要记录应收账款科目和租赁收入科目。

2、公允价值变动投资性房地产的公允价值通常会随着市场变化而变化。

如果公允价值高于账面价值,则会计分录需要记录公允价值变动收益;如果公允价值低于账面价值,则会计分录需要记录公允价值变动损失。

这些收益和损失将影响投资性房地产的账面价值。

三、每笔分录对于每笔投资性房地产的交易,都需要进行相应的会计分录。

以下是一些常见的会计分录:1、购入投资性房地产借:投资性房地产——成本贷:银行存款2、收到租金借:银行存款贷:应收账款——租金3、计提租金收入借:应收账款——租金贷:租赁收入4、公允价值变动借:投资性房地产——公允价值变动贷:公允价值变动损益5、出售投资性房地产借:银行存款贷:投资性房地产——成本同时结转公允价值变动损益借:公允价值变动损益贷:投资收益四、税费分录对于持有期限为1年的投资性房地产,需要缴纳的税费包括增值税和城市维护建设税等。

以下是相应的会计分录:1、缴纳增值税借:应交税费——应交增值税贷:银行存款2、缴纳城市维护建设税借:应交税费——应交城市维护建设税贷:银行存款五、结束语本文详细介绍了投资性房地产的会计分录,包括确定资产类别、持有期间的分录以及每笔分录等。

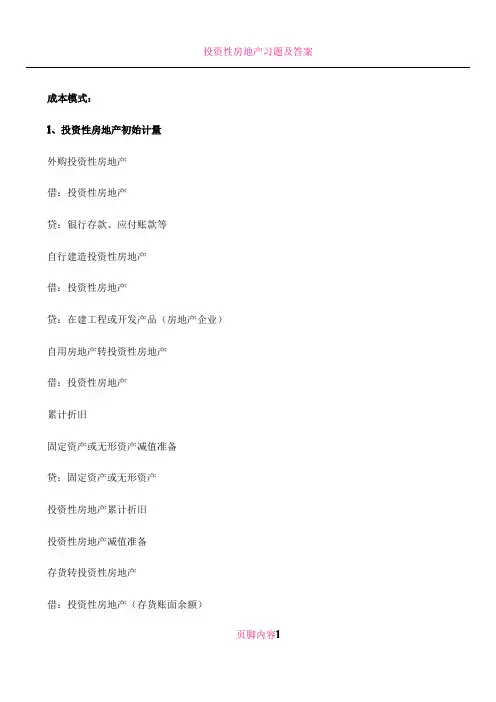

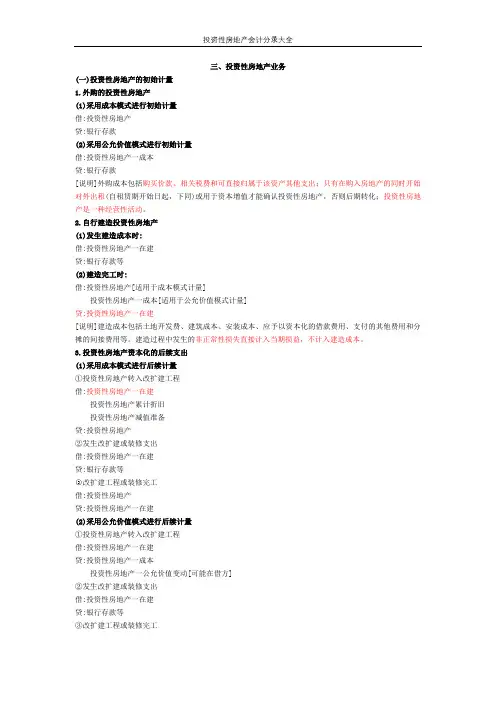

三、投资性房地产业务

(一)投资性房地产的初始计量

1.外购的投资性房地产

(1)采用成本模式进行初始计量

借:投资性房地产

贷:银行存款

(2)采用公允价值模式进行初始计量

借:投资性房地产一成本

贷:银行存款

[说明]外购成本包括购买价款、相关税费和可直接归属于该资产的其他支出;只有在购入房地产的同时开始对外出租(自租赁期开始日起,下同)或用于资本增值才能确认投资性房地产,否则后期转化;投资性房地产是一种经营性活动。

2.自行建造的投资性房地产

(1)发生建造成本时:

借:投资性房地产一在建

贷:银行存款等

(2)建造完工时:

借:投资性房地产[适用于成本模式计量]

投资性房地产一成本[适用于公允价值模式计量]

贷:投资性房地产一在建

[说明]建造成本包括土地开发费、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。

建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本。

3.投资性房地产资本化的后续支出

(1)采用成本模式进行后续计量

①投资性房地产转入改扩建工程

借:投资性房地产一在建

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

②发生改扩建或装修支出

借:投资性房地产一在建

贷:银行存款等

○3改扩建工程或装修完工

借:投资性房地产

贷:投资性房地产一在建

(2)采用公允价值模式进行后续计量

①投资性房地产转入改扩建工程

借:投资性房地产一在建

贷:投资性房地产一成本

投资性房地产一公允价值变动[可能在借方]

②发生改扩建或装修支出

借:投资性房地产一在建

贷:银行存款等

③改扩建工程或装修完工

借:投资性房地产一成本

贷:投资性房地产一在建

4.投资性房地产费用化的后续支出

借:其他业务成本

贷:银行存款

(二)投资性房地产的后续计量

1.投资性房地产的成本模式计量

(1)按期(月)计提折旧或进行摊销

借:其他业务成本

贷:投资性房地产累计折旧/累计摊销

(2)取得的租金收入

借:银行存款

贷:其他业务收入

(3)发生减值时

借:资产减值损失

贷:投资性房地产减值准备

2.投资性房地产的公允价值模式计量

(1)取得的租金收入

借:银行存款

贷:其他业务收入

(2)确认公允价值的变动

借:投资性房地产一公允价值变动

贷:公允价值变动损益[或做相反分录]

[说明]采用公允价值模式计量的投资性房地产,应当同时满足以下两个条件:投资性房地产所在地有活跃的房地产交易市场;企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,并由此对投资性房地产的公允价值作出合理的估计。

3.投资性房地产后续计量模式的变更

借:投资性房地产——成本[变更日公允价值]

投资性房地产累计折旧[摊销][已计提]

投资性房地产减值准备[已计提的减值准备]

贷:投资性房地产[账面余额]

盈余公积[(公允-账面)*0.1]

利润分配一未分配利润[(公允-账面)*0.9]

(三)投资性房地产的转换

1.成本模式下的转换(看账面价值)

(1)投资性房地产转为非投资性房地产

○1投资性房地产转换为自用房地产

借:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备)

②投资性房地产转换为存货

借:开发产品

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

(2)非投资性房地产转为投资性房地产

○1自用房地产转换为投资性房地产

借:投资性房地产

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备) 贷:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

②作为存货的房地产转换为投资性房地产借:投资性房地产

存货跌价准备

贷:开发产品[存货的账面余额]

2.公允价值模式下的转换(看公允价值) (1)投资性房地产转为非投资性房地产

○1投资性房地产转换为自用房地产

借:固定资产(无形资产)[公允价值]

贷:投资性房地产一成本

投资性房地产一公允价值变动[或借记]

公允价值变动损益[或借记]

②投资性房地产转换为存货

借:开发产品[公允价值]

贷:投资性房地产一成本

投资性房地产一公允价值变动[或借记]

公允价值变动损益[或借记]

(2)非投资性房地产转为投资性房地产

自用房或存货投资性房地产按公允计量,公允与账面差额借方计

入“公允价值变动损益”,贷方计入“其他综合收

益”

投

资

性

房

地

产———————————————————> <———————————————————

自用房或存货按公允计量,公允与账面差额计入“公

允价值变动损益”

○1公允价值<原账面价值

借:投资性房地产一成本[公允价值]

累计折旧(累计摊销)

固定资产减值准备(无形资产减准、存货跌价准备) 公允价值变动损益[借方差额]

贷:固定资产(无形资产、开发产品)

②公允价值>原账面价值

借:投资性房地产一成本[公允价值]

累计折旧(累计摊销)

固定资产减值准备(无形资产减准、存货跌价准备)

贷:固定资产(无形资产、开发产品)

其他综合收益[贷方差额]

[说明]转换并没有将投资性房地产实际对外出售,所以投资性房地产在持有期间产生的“公允价值变动损益”的金额不用结转。

(四)投资性房地产的处置

1.成本模式下

①借:银行存款

贷:其他业务收入

②借:其他业务成本

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

2.公允价值模式下

①借:银行存款

贷:其他业务收入

②借:其他业务成本

贷:投资性房地产一成本

投资性房地产一公允价值变动[或借记]

③借:公允价值变动损益[公允价值变动计入金额]

其他综合收益[转换日计入其他综合收益的金额]

贷:其他业务成本。