审计案例作业

- 格式:doc

- 大小:29.50 KB

- 文档页数:2

审计案例作业

作业一:试介绍中联重科和万福生科的收入造假主要手法?请比较两者的不同点?归纳销售收入主要有哪些造假手法?

作业二:萨班斯法案对注册会计师的独立性提出了哪些要求?萨班斯法案对完善中国注册会计师的独立性有何帮助?

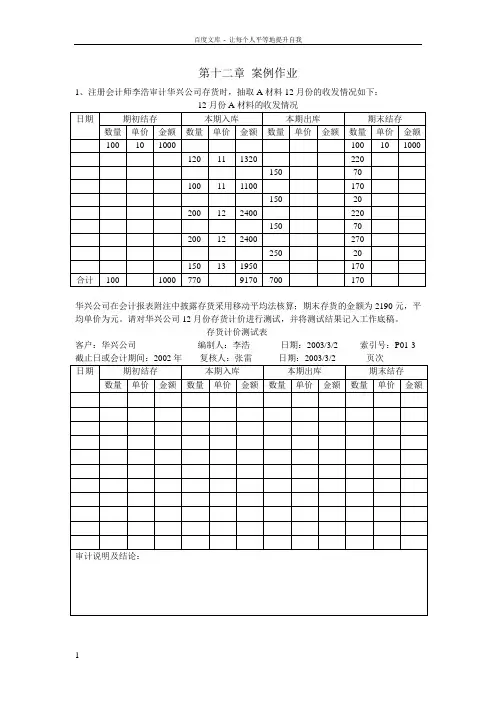

作业三:星海会计师事务所于2010年1月12日接受A股份有限公司股东委托,对该公司2009年度会计报表进行审计。

注册会计师于2010年3月18日完成了审计工作,按审计业务约定书的要求,应于2010年4月9日提交审计报告。

公司审计前会计报表反应的资产总额为5000万元,该年度的利润总额为100万元。

现假定存在以下几种情况:

(1)A公司在被审计年度将发出的存货的计价方法由原来的先进先出法改为加权平均法,并在会计报表附注中作了充分披露。

注册会计师认为这种变更是合理的。

(2)在某诉讼案中,A公司被起诉侵权,原告要求赔偿75万元。

至被审年度的资产负债表日胜负仍难以预料。

诉讼案和可能的影响均已列示在会计报表附注中。

(3)注册会计师得知公司2009年的诉讼案于2010年3月20日判决,A公司败诉,应向原告赔偿45万元,公司对判决结果未提出异议,并在会计报表附注5中进行了披露。

注册会计师在3月26日完成了对该事项的实地审计工作,提请公司调整2009年度会计报表,被公司拒绝。

(4)公司2009年7月进行交易性金融资产投资,成本为212万元,2009年12月31日的市价为80万元。

公司仅在会计报表附注中揭示了该市价。

(5)公司利润总额中的70%是由其境外子公司提供的,注册会计师无法赴国外对子公司的会计报表进行审查,也无法通过其他审计程序加以验证。

要求:

(1)如以资产总额和利润额为判断基础,采用固定比率法,请计算确定A公司2009年度会计报表层次的重要性水平。

假定资产总额和利润总额的固定百分比分别为0.5%和10%。

(2)假定公司不接受注册会计师提出的调整意见,分别针对上述五种情况,说明注册会计师应当出具何种意见的审计报告。

(3)假定只存在上述第3种情况,且公司不接受注册会计师提出的调整意见,说明注册会计师应当出具何种意见的审计报告,简要说明理由,并代注册会计师撰写审计报告(只要求写事项及意见段)

作业四:谈谈账项基础审计、制度基础审计、风险导向审计的定义?风险导向审计的审计风险定义是什么?写出审计风险的公式?如何防范审计风险?。