期货经济学课件4 期货套期保值策略

- 格式:ppt

- 大小:1.37 MB

- 文档页数:2

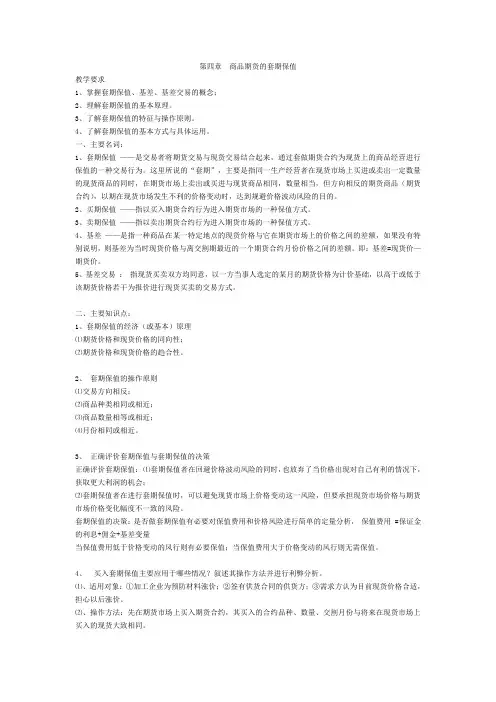

第四章商品期货的套期保值教学要求1、掌握套期保值、基差、基差交易的概念;2、理解套期保值的基本原理。

3、了解套期保值的特征与操作原则。

4、了解套期保值的基本方式与具体运用。

一、主要名词:1、套期保值——是交易者将期货交易与现货交易结合起来,通过套做期货合约为现货上的商品经营进行保值的一种交易行为。

这里所说的“套期”,主要是指同一生产经营者在现货市场上买进或卖出一定数量的现货商品的同时,在期货市场上卖出或买进与现货商品相同,数量相当,但方向相反的期货商品(期货合约),以期在现货市场发生不利的价格变动时,达到规避价格波动风险的目的。

2、买期保值——指以买入期货合约行为进入期货市场的一种保值方式。

3、卖期保值——指以卖出期货合约行为进入期货市场的一种保值方式。

4、基差——是指一种商品在某一特定地点的现货价格与它在期货市场上的价格之间的差额,如果没有特别说明,则基差为当时现货价格与离交割期最近的一个期货合约月份价格之间的差额。

即:基差=现货价—期货价。

5、基差交易:指现货买卖双方均同意,以一方当事人选定的某月的期货价格为计价基础,以高于或低于该期货价格若干为报价进行现货买卖的交易方式。

二、主要知识点:1、套期保值的经济(或基本)原理⑴期货价格和现货价格的同向性;⑵期货价格和现货价格的趋合性。

2、套期保值的操作原则⑴交易方向相反;⑵商品种类相同或相近;⑶商品数量相等或相近;⑷月份相同或相近。

3、正确评价套期保值与套期保值的决策正确评价套期保值:⑴套期保值者在回避价格波动风险的同时,也放弃了当价格出现对自己有利的情况下,获取更大利润的机会;⑵套期保值者在进行套期保值时,可以避免现货市场上价格变动这一风险,但要承担现货市场价格与期货市场价格变化幅度不一致的风险。

套期保值的决策:是否做套期保值有必要对保值费用和价格风险进行简单的定量分析,保值费用 =保证金的利息+佣金+基差变量当保值费用低于价格变动的风行则有必要保值;当保值费用大于价格变动的风行则无需保值。

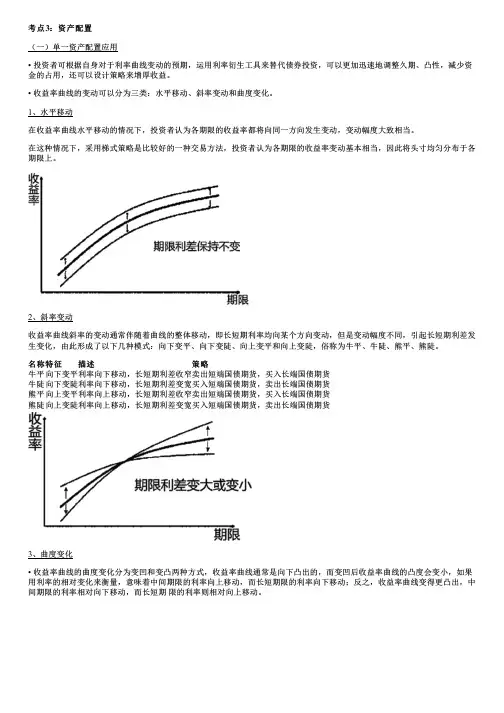

考点3:资产配置(一)单一资产配置应用• 投资者可根据自身对于利率曲线变动的预期,运用利率衍生工具来替代债券投资,可以更加迅速地调整久期、凸性,减少资金的占用,还可以设计策略来增厚收益。

• 收益率曲线的变动可以分为三类:水平移动、斜率变动和曲度变化。

1、水平移动在收益率曲线水平移动的情况下,投资者认为各期限的收益率都将向同一方向发生变动,变动幅度大致相当。

在这种情况下,采用梯式策略是比较好的一种交易方法,投资者认为各期限的收益率变动基本相当,因此将头寸均匀分布于各期限上。

2、斜率变动收益率曲线斜率的变动通常伴随着曲线的整体移动,即长短期利率均向某个方向变动,但是变动幅度不同,引起长短期利差发生变化,由此形成了以下几种模式:向下变平、向下变陡、向上变平和向上变陡,俗称为牛平、牛陡、熊平、熊陡。

名称特征描述策略名称特征牛平向下变平利率向下移动,长短期利差收窄卖出短端国债期货,买入长端国债期货牛陡向下变陡利率向下移动,长短期利差变宽买入短端国债期货,卖出长端国债期货熊平向上变平利率向上移动,长短期利差收窄卖出短端国债期货,买入长端国债期货熊陡向上变陡利率向上移动,长短期利差变宽买入短端国债期货,卖出长端国债期货3、曲度变化• 收益率曲线的曲度变化分为变凹和变凸两种方式,收益率曲线通常是向下凸出的,而变凹后收益率曲线的凸度会变小,如果用利率的相对变化来衡量,意味着中间期限的利率向上移动,而长短期限的利率向下移动;反之,收益率曲线变得更凸出,中间期限的利率相对向下移动,而长短期限的利率则相对向上移动。

• 如果曲度变凹,则卖出中间期限的国债期货,买入长短期限的国债期货;• 如果曲度变得更凸,则买入中间期限的国债期货,卖出长短期限的国债期货。

• 为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。

如果投资者认为收益率曲线斜率会有所变化,则可以适当调整配置于长、短期限的国债期货头寸规模比例。