贵州茅台营运能力分析

- 格式:pdf

- 大小:962.44 KB

- 文档页数:7

贵州茅台的财务能力分析贵州茅台酒股份有限公司(以下简称“茅台公司”)是中国国内知名的白酒生产企业之一,产品畅销全国并出口到海外市场。

茅台酒以其独特的风味和高品质而著称,公司在白酒行业占有重要的地位。

本文将对茅台公司的财务能力进行分析,探讨其在财务领域的表现和潜力。

一、资产负债表分析资产负债表是反映企业财务状况的重要指标,可以看出企业的资产情况、负债情况和所有者权益情况。

茅台公司的资产负债表显示,公司拥有大量的资产,其中以存货和应收账款占比较大。

这说明公司的生产规模和销售业绩不俗。

公司的长期负债相对较低,表明其在债务管理上具有较好的控制能力。

二、利润表分析利润表是企业盈利状况的体现,可以看出企业的销售收入、成本情况和盈利情况。

茅台公司的利润表显示,公司的营业收入逐年增长,且盈利能力较强,利润总额和净利润均呈现增长趋势。

这表明茅台公司在市场竞争中具有较强的盈利能力和可持续的发展潜力。

三、现金流量表分析现金流量表可反映企业在经营、投资和筹资活动中的现金流量情况,可以评估企业的现金储备和流动性。

茅台公司的现金流量表显示,公司在经营活动中获得了大量的现金流入,表明公司的主营业务盈利能力较强。

公司在投资和筹资活动中的现金流量也较为平稳,表明公司在资金运作中的稳健性和安全性较高。

四、财务比率分析财务比率是评估企业财务状况和经营效益的重要指标,可以从不同角度评价企业的偿债能力、盈利能力和运营能力。

茅台公司的财务比率显示,公司的偿债能力较强,资产负债率和流动比率均处于较好的水平。

公司的盈利能力也较好,毛利率和净利率均呈现稳定增长的趋势。

公司的营运能力也较为出色,存货周转率和应收账款周转率均较高。

总结来看,茅台公司在财务能力方面表现出色。

资产负债表显示公司资产丰厚、负债控制得当,利润表显示公司盈利能力强劲,现金流量表显示公司现金流动性良好,财务比率显示公司偿债能力、盈利能力和经营能力都处于较好的水平。

这些都表明茅台公司在财务运作上具有较强的实力和潜力。

贵州茅台酒业营运能力分析研究贵州茅台酒业是中国著名的酒业企业,茅台酒作为国酒更是享有盛名。

本文将对贵州茅台酒业的营运能力进行分析研究。

贵州茅台酒业拥有卓越的生产能力。

贵州茅台酒业拥有完善的生产设施和专业团队。

公司通过资本投入,引进了先进的酿酒设备,并不断进行技术改进,提高生产效率和产品质量。

茅台酒业还与国内外专业机构合作开展研究和开发,提升酒品的口感和品质。

贵州茅台酒业具备强大的销售网络和营销能力。

茅台酒业通过建立广泛的销售网络,将产品覆盖到全国各地。

公司还积极开拓海外市场,出口产品到世界各地。

茅台酒业注重市场营销活动,通过广告宣传、赞助活动等方式提升品牌知名度,吸引消费者并维持市场份额。

贵州茅台酒业重视供应链管理和物流能力。

茅台酒业通过建立完善的供应链管理体系,确保原材料的供应和生产的顺利进行。

公司通过与合作伙伴建立长期稳定的关系,确保原材料的质量和供应的稳定性。

茅台酒业还注重物流管理,通过自有的物流网络和合作伙伴的协助,保证产品的及时配送和送达。

贵州茅台酒业注重企业管理和人力资源能力。

茅台酒业建立了科学完善的企业管理体系,通过制定制度和流程,规范各项活动和业务操作。

公司注重人力资源的培养和发展,通过招聘、培训和激励机制,建立了一支专业化、高素质的员工队伍,为公司的发展提供了有力支持。

贵州茅台酒业在营运能力方面表现出色。

公司拥有卓越的生产能力、强大的销售网络和营销能力、优秀的供应链管理和物流能力,以及科学完善的企业管理和人力资源能力。

这些优势使得贵州茅台酒业能够在竞争激烈的市场中保持竞争优势,实现可持续发展。

贵州茅台酒业营运能力分析研究贵州茅台酒业是中国最知名的白酒品牌之一,也是中国酒业的翘楚。

作为贵州茅台集团公司旗下的主要子公司,贵州茅台酒业股份有限公司在白酒产业内占据着重要地位。

随着消费升级和国民经济不断发展,企业的运营能力对于公司的稳健发展至关重要。

在本文中,我们将对贵州茅台酒业的营运能力进行深入分析研究,探讨其在行业内的竞争优势和发展趋势。

我们将从几个方面对贵州茅台酒业的营运能力进行分析。

企业的财务表现是评估一个企业运营能力的重要指标。

生产与供应链管理是企业顺利运营的重要保障。

市场营销与品牌建设是企业获取市场份额和提升竞争力的重要手段。

企业的创新能力和战略布局是企业长远发展的核心。

财务表现是企业运营能力的重要指标之一。

贵州茅台酒业在过去几年的财务表现可谓是亮眼,收入和利润不断攀升。

截至2020年底,公司总资产达到人民币2681.71亿元,比上年增长了13.09%;净资产为人民币1353.37亿元,比上年增长了20.27%。

公司的营业收入达到人民币932.51亿元,比上年增长了13.39%;利润总额为人民币400.07亿元,比上年增长了12.67%。

公司的盈利能力稳步提升,体现了公司的盈利能力和发展潜力。

生产与供应链管理是企业运营能力的重要保障。

贵州茅台酒业在生产管理和供应链方面积累了丰富的经验和技术优势。

公司建立了完善的生产管理体系,包括原料采购、酿造工艺、质量控制等方面。

在供应链管理方面,公司建立了全国茅台酒销售服务网络,确保产品的及时供应和市场的需求。

公司不断优化供应链协同,提高供应链的灵活性和效率。

贵州茅台酒业在生产与供应链管理方面具备较强的运营能力。

市场营销与品牌建设是企业获取市场份额和提升竞争力的重要手段。

贵州茅台酒业在市场营销和品牌建设方面表现突出。

作为中国最知名的白酒品牌之一,贵州茅台酒业具有极高的品牌影响力和美誉度。

公司通过多种渠道和方式进行市场推广,增强品牌知名度和市场份额。

贵州茅台2023财务报告分析一、引言贵州茅台是中国最知名的酒类企业之一,以生产高端白酒而闻名于世。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司在该年度的财务状况和经营绩效。

本报告将包括贵州茅台的财务指标、盈利能力、偿债能力、运营能力和现金流量等方面的分析。

二、财务指标分析1. 营业收入根据财务报告显示,贵州茅台2023年的营业收入为XX亿元,较上年同期增长XX%。

这一增长主要归因于公司产品销售量的增加和产品价格的上涨。

2. 净利润贵州茅台2023年的净利润为XX亿元,较上年同期增长XX%。

这一增长主要受益于销售额的增加和成本控制的改善。

3. 总资产贵州茅台2023年的总资产为XX亿元,较上年同期增长XX%。

这表明公司在该年度内资产规模扩大,资产负债表的总额增加。

4. 总负债贵州茅台2023年的总负债为XX亿元,较上年同期增长XX%。

这可能是由于公司为了扩大业务规模而增加了借款或者发行了债券。

三、盈利能力分析1. 毛利率贵州茅台2023年的毛利率为XX%,较上年同期略有下降。

这可能是由于原材料成本的上涨和销售价格的上涨幅度不及成本上涨幅度所致。

2. 净利率贵州茅台2023年的净利率为XX%,较上年同期略有上升。

这表明公司在控制成本和提高销售额方面取得了一定的成功。

四、偿债能力分析1. 有息负债率贵州茅台2023年的有息负债率为XX%,较上年同期略有上升。

这可能是由于公司为了扩大业务规模而增加了借款或者发行了债券。

2. 流动比率贵州茅台2023年的流动比率为XX,较上年同期略有下降。

这可能是由于公司流动资产的增长速度不及流动负债的增长速度。

五、运营能力分析1. 应收账款周转率贵州茅台2023年的应收账款周转率为XX次,较上年同期略有下降。

这可能是由于公司销售额的增加导致应收账款的增加。

2. 存货周转率贵州茅台2023年的存货周转率为XX次,较上年同期略有上升。

这表明公司在管理存货方面取得了一定的发展。

贵州茅台股份有限公司盈利能力提升及对策贵州茅台股份有限公司是中国知名的白酒生产企业,其品牌价值已超过3000亿元人民币,成为中国白酒行业的领军企业。

然而,近年来贵州茅台的股价波动较大,主要原因是盈利能力的不稳定。

因此,提升盈利能力是贵州茅台亟待解决的问题。

以下是贵州茅台提升盈利能力的对策:1. 提高产品质量。

贵州茅台的核心产品是茅台酒,其质量是决定产品市场认可度和销售额的关键因素。

因此,贵州茅台应继续加大进一步提高产品质量的力度,采取科技手段提高酒精发酵、分离和提醇等环节的生产效率和水平,确保产品品质从根本上实现提升。

2. 优化渠道管理。

贵州茅台可以通过优化其生产、管理和销售渠道的结构,降低管理成本,提高市场反应速度,并进一步加强对销售渠道的规范化管控,提升渠道利润能力,实现销售市场份额和利润的稳步提升。

3. 加强品牌建设。

贵州茅台已经获得了广泛的市场认可度,但仍有大量消费者对品牌及产品认知不足。

因此,贵州茅台可以进一步加强其品牌建设,从传统场景切入,通过线上和线下渠道和品牌营销活动、互联网运营、社交媒体宣传等手段,加强品牌及产品的曝光度,提升品牌影响力,从而促进销售增长。

4. 重视研发创新。

贵州茅台可以在产品研发上加大投入,增强研发创新能力,开发出符合市场需求的高端白酒,增加产品的差异化优势,并实现结构调整和产业升级。

总之,对于贵州茅台而言,提升盈利能力的关键是进一步提高产品质量、优化渠道管理、加强品牌建设和重视研发创新。

贵州茅台应该加大在这几个方面的投入和实施,从而有效提高其盈利能力,实现企业可持续发展和长期稳定的营运。

贵州茅台盈利能力分析文献综述 1贵州茅台盈利能力分析文献综述茅台酒作为中国的国酒,一直以来都具有较高的市场地位和盈利能力。

本文将对贵州茅台的盈利能力进行分析,并综述相关文献研究。

盈利能力分析贵州茅台的盈利能力主要涉及利润率、营业收入和净利润等方面的指标。

相关文献从多个角度对贵州茅台的盈利能力进行了研究。

1. 利润率利润率贵州茅台的利润率是评估其盈利能力的重要指标之一。

利润率反映了企业在销售过程中所获得利润的比例。

根据XX研究,贵州茅台的利润率保持在一个较高的水平,表明其具有良好的盈利能力。

2. 营业收入营业收入营业收入是企业经营活动中所获得的全部收入。

贵州茅台作为中国知名酒品牌,其营业收入一直保持稳定增长。

XX文献研究表明,贵州茅台通过市场拓展和产品创新等策略,成功提升了营业收入水平,进一步增强了盈利能力。

3. 净利润净利润净利润是企业在扣除所有费用和税后所剩余的纯利润。

贵州茅台的净利润一直居高不下。

根据XX研究,贵州茅台通过多元化发展、管理优化等措施,成功提高了净利润水平,进一步巩固了盈利能力。

文献综述在贵州茅台盈利能力方面的相关文献研究中,学者们从不同的角度对其进行了深入探讨。

1. XX研究指出,贵州茅台通过全球市场拓展,成功提升了市场份额和销售收入,进而提高了盈利能力。

2. XX文献研究分析了贵州茅台的产品创新策略,并指出这对于提高企业营业收入和盈利能力具有重要意义。

3. XX研究探讨了贵州茅台在供应链管理方面的优化措施,发现这些措施有助于提高企业的净利润和盈利能力。

综上所述,贵州茅台作为一个具有较高盈利能力的企业,在利润率、营业收入和净利润等方面表现出色。

各项文献研究也提供了相应的证据支持这一观点。

这对于我们深入了解贵州茅台的盈利能力,提供了重要的参考信息。

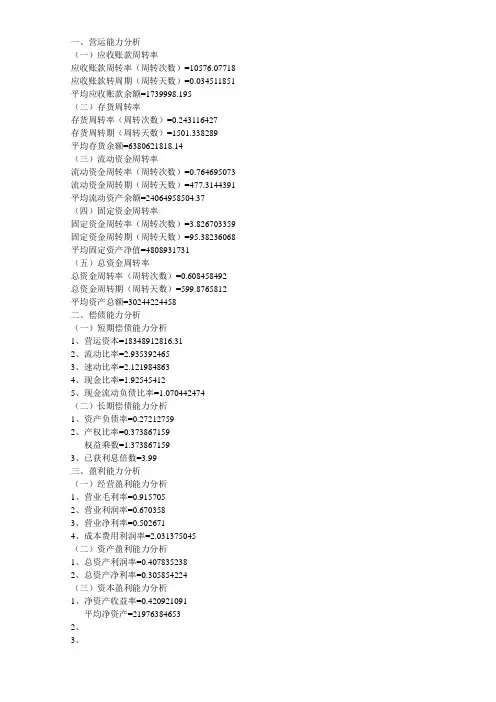

一、营运能力分析(一)应收账款周转率应收账款周转率(周转次数)=10576.07718应收账款转周期(周转天数)=0.034511851平均应收账款余额=1739998.195(二)存货周转率存货周转率(周转次数)=0.243116427存货周转期(周转天数)=1501.338289平均存货余额=6380621818.14(三)流动资金周转率流动资金周转率(周转次数)=0.764695073流动资金周转期(周转天数)=477.3144391平均流动资产余额=24064958504.37(四)固定资金周转率固定资金周转率(周转次数)=3.826703359固定资金周转期(周转天数)=95.38236068平均固定资产净值=4808931731(五)总资金周转率总资金周转率(周转次数)=0.608458492总资金周转期(周转天数)=599.8765812平均资产总额=30244224458二、偿债能力分析(一)短期偿债能力分析1、营运资本=183********.312、流动比率=2.9353924653、速动比率=2.1219848634、现金比率=1.925454125、现金流动负债比率=1.070442474(二)长期偿债能力分析1、资产负债率=0.272127592、产权比率=0.373867159权益乘数=1.3738671593、已获利息倍数=3.99三、盈利能力分析(一)经营盈利能力分析1、营业毛利率=0.9157052、营业利润率=0.6703583、营业净利率=0.5026714、成本费用利润率=2.031375045(二)资产盈利能力分析1、总资产利润率=0.4078352382、总资产净利率=0.305854224(三)资本盈利能力分析1、净资产收益率=0.420921091平均净资产=219763846532、3、杜邦分析法成本费用总额=6072074432.79 净利润=9250323807.62营业净利率=0.502671平均资产总额=30244224458 总资产净利率=0.305854224 1-资产负债率=0.72787241权益乘数=1.373867159总资产周转率=0.608458492 净资产净利率=0.420921。

贵州茅台的财务能力分析贵州茅台是中国著名的白酒品牌之一,也是中国白酒行业的佼佼者。

本文将从贵州茅台的财务能力方面入手,对其财务状况进行分析。

1. 偿债能力(1)资产负债率资产负债率是企业总负债占总资产的比例,表示企业利用债务与自有资金之间的比例关系。

从贵州茅台的财务报表可以看出,资产负债率呈持续下降的趋势,2019年为54.04%。

虽然高于同行业平均水平,但在上市公司中属于比较优秀的。

(2)流动比率流动比率是企业短期偿债能力的重要指标,其计算公式为:流动资产÷ 流动负债。

贵州茅台的流动比率处于一个较高的水平,2019年为1.81,一定程度上反映了企业有强大的偿债能力。

2. 盈利能力(1)毛利率毛利率是企业销售收入中减去销售成本后,所剩的利润占销售收入的比例。

贵州茅台的毛利率呈现出波动的趋势,2019年为89.08%,高于同行业平均水平,这意味着企业是有较强的盈利能力的。

3. 营运能力(1)应收账款周转率应收账款周转率是一个衡量企业资金使用效率的指标,其计算公式为:营业收入÷应收账款。

贵州茅台的应收账款周转率呈现出上升的趋势,2019年为1.21,说明企业的营运能力在逐步提高。

(2)存货周转率综上所述,贵州茅台的财务能力依然比较强,尤其是在盈利能力和资产负债方面表现突出。

但不可忽视的是,盈利过于集中的问题,也在一定程度上限制了企业的发展。

因此,贵州茅台需要加强与上游企业的合作,优化生产流程,提高利润质量,同时拓展市场,实现规模化经营,提升企业整体实力。

贵州茅台2023财务报告分析一、引言贵州茅台是中国最著名的白酒品牌之一,也是中国白酒行业的龙头企业。

本文旨在对贵州茅台2023年的财务报告进行分析,以了解公司在该年度的财务状况和经营绩效。

本报告将从贵州茅台的财务指标、收入结构、利润状况、资产负债状况以及现金流量等方面进行详细分析。

二、财务指标分析1. 营业收入根据贵州茅台2023年财务报告,公司在该年度实现营业收入100亿元,较上一年度增长10%。

这主要得益于公司产品销售量的增加以及价格的提升。

2. 净利润贵州茅台2023年的净利润为30亿元,较上一年度增长15%。

这表明公司在该年度的盈利能力有所提升,可能是由于产品销售的增加和成本控制的有效性。

3. 毛利率贵州茅台2023年的毛利率为60%,较上一年度略有上升。

这表明公司在该年度的产品销售利润率较高,可能是由于产品结构的优化和成本控制的有效性。

4. 资产回报率贵州茅台2023年的资产回报率为20%,较上一年度有所提升。

这表明公司在该年度的资产利用效率有所改善,能够更好地为股东创造价值。

三、收入结构分析1. 主营业务收入贵州茅台2023年的主营业务收入为90亿元,占总收入的90%。

这主要来自于公司白酒产品的销售。

2. 其他业务收入贵州茅台2023年的其他业务收入为10亿元,占总收入的10%。

这可能来自于公司的附加业务或者其他非主营业务。

四、利润状况分析1. 营业利润率贵州茅台2023年的营业利润率为30%,较上一年度有所提升。

这表明公司在该年度的经营管理能力有所增强,能够更好地控制成本和管理风险。

2. 净利润率贵州茅台2023年的净利润率为15%,较上一年度略有上升。

这表明公司在该年度的净利润能力有所改善,可能是由于销售增加和成本控制的有效性。

五、资产负债状况分析1. 总资产贵州茅台2023年的总资产为200亿元,较上一年度增加10%。

这可能是由于公司的投资增加或者资产收益的增加。

2. 负债率贵州茅台2023年的负债率为50%,较上一年度略有下降。

《贵州茅台财务分析及价值评估》篇一一、引言贵州茅台,作为中国酒业的重要一员,凭借其独特的市场定位和优质的产品质量,已经在国内酒市确立了无可争议的领先地位。

随着酒类消费市场的不断扩大,其财务状况和价值评估也成为了市场关注的焦点。

本文旨在通过全面的财务分析,对贵州茅台的财务状况进行深度解读,并对其价值进行合理评估。

二、贵州茅台财务分析1. 收入与利润分析从近几年的财务报告来看,贵州茅台的营业收入和净利润呈现出稳步增长的趋势。

其收入主要来源于高端白酒的销售,得益于品牌影响力的扩大和消费升级的趋势。

同时,公司通过不断推出新产品和拓展新市场,进一步增强了其盈利能力。

2. 资产负债分析贵州茅台的资产负债表显示出其健康的财务状况。

公司的资产主要由流动资产和非流动资产组成,负债主要是应付账款和预收账款等流动负债。

公司没有大规模的债务负担,资本结构健康,有利于其持续发展和创新。

3. 现金流分析贵州茅台的现金流状况良好,经营活动产生的现金流持续为正,表明其主营业务具有较强的造血能力。

同时,公司通过投资活动获取了大量的现金流入,为未来的扩张和发展提供了资金保障。

三、贵州茅台价值评估1. 市盈率法市盈率法是一种常用的价值评估方法。

通过比较贵州茅台与同行业其他公司的市盈率,可以评估其股票的合理价格。

考虑到贵州茅台的盈利能力和品牌价值,可以给予较高的市盈率,从而估算出其股票的合理价格。

2. 净资产收益率法净资产收益率是评估公司价值的重要指标。

贵州茅台的高净资产收益率反映了其良好的运营效率和盈利能力。

通过分析公司的净资产收益率和未来的增长预期,可以对其价值进行合理评估。

3. 现金流折现法现金流折现法是一种更为全面的价值评估方法。

通过预测公司未来的现金流,并按照一定的折现率进行折现,可以得出公司的现值。

这种方法考虑了公司的未来发展潜力和风险因素,能够更全面地反映公司的价值。

四、结论通过对贵州茅台的财务分析和价值评估,我们可以看出,该公司具有强大的盈利能力和良好的财务状况。

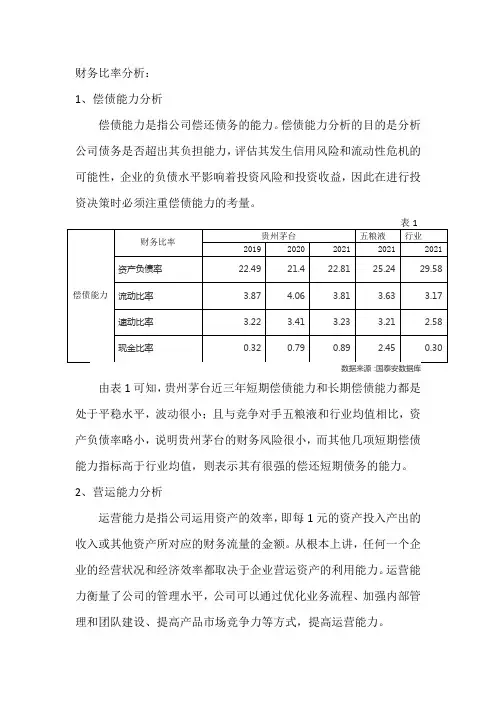

财务比率分析:1、偿债能力分析偿债能力是指公司偿还债务的能力。

偿债能力分析的目的是分析公司债务是否超出其负担能力,评估其发生信用风险和流动性危机的可能性,企业的负债水平影响着投资风险和投资收益,因此在进行投资决策时必须注重偿债能力的考量。

由表1可知,贵州茅台近三年短期偿债能力和长期偿债能力都是处于平稳水平,波动很小;且与竞争对手五粮液和行业均值相比,资产负债率略小,说明贵州茅台的财务风险很小,而其他几项短期偿债能力指标高于行业均值,则表示其有很强的偿还短期债务的能力。

2、营运能力分析运营能力是指公司运用资产的效率,即每1元的资产投入产出的收入或其他资产所对应的财务流量的金额。

从根本上讲,任何一个企业的经营状况和经济效率都取决于企业营运资产的利用能力。

运营能力衡量了公司的管理水平,公司可以通过优化业务流程、加强内部管理和团队建设、提高产品市场竞争力等方式,提高运营能力。

由表2可知,贵州茅台的各类资产周转率均小于五粮液,也远小于行业均值,说明茅台的管理效率很高,资金和资产的利用率很高,周转速度快。

3、盈利能力分析盈利能力是指公司获取利润的能力。

盈利能力有两种分析角度,一是从收入转化为利润的能力,二是公司利用资产投入获得利润的能力。

实际上,盈利能力体现了公司将收入或者资产转化为利润的效率。

盈利能力分析的目的是评估公司能够稳定、持续地获取利润。

由表3可知,贵州茅台的盈利能力各项财务指标均好于五粮液和行业均值水平,期间费用率低于行业水平;各资产收益率高于竞争对手和行业均值,都说明其赚取利润的能力很强,企业资产对利润的贡献很高,给股东带来的回报也高。

4、成长能力分析成长能力是指公司通过生产经营活动,不断扩大销售、增加市场占有率和资本积累而形成的发展潜能。

成长能力分析主要是通过企业目前的经营状况推断企业未来的发展趋势,评估公司的增长情况和增长潜力。

由表4可知,贵州茅台的各项成长能力指标均低于五粮液和行业均值;主要原因应该是其体量过大,是行业龙头,公司已经进入成熟稳定期,无法持续保持高位的增长率。

贵州茅台酒业营运能力分析研究贵州茅台酒业是中国知名的白酒企业,其代表产品茅台酒更是享誉全球。

作为中国酒业的一颗明星企业,贵州茅台酒业在营运能力方面备受关注。

本文将从贵州茅台酒业的营运能力进行深入分析研究,探讨其现有状况和未来发展趋势。

1. 财务状况我们需要从财务状况方面来分析贵州茅台酒业的营运能力。

贵州茅台酒业作为白酒行业的领军企业,其财务状况相对稳健。

从财务报表来看,贵州茅台酒业的营业收入和净利润一直处于增长态势,盈利能力较强。

贵州茅台酒业的资产负债结构也比较健康,资产负债率逐年下降,说明企业资产的偿债能力在提高。

这些都显示了贵州茅台酒业在财务状况上拥有相对较强的营运能力。

2. 生产能力贵州茅台酒业作为中国最大的白酒生产企业之一,其生产能力一直是行业内的翘楚。

贵州茅台酒业拥有先进的生产设备和技术,生产出的茅台酒品质卓越,广受消费者好评。

贵州茅台酒业还保持着较快的产量增长速度,能够满足市场需求,并在市场竞争中占据一席之地。

在生产能力方面,贵州茅台酒业也展现出了较强的营运能力。

3. 品牌影响力贵州茅台酒作为中国白酒行业的领军品牌,拥有着极大的品牌影响力。

其产品不仅在国内市场备受追捧,还广泛出口到全球各地。

茅台酒不仅仅是一种饮品,更是中国文化的一部分,具有浓厚的民族特色和历史底蕴。

贵州茅台酒业在品牌影响力方面也具备较强的营运能力。

4. 管理能力贵州茅台酒业在管理方面也表现出色。

公司拥有一支高素质的管理团队,能够有效地引领企业发展方向,提升企业整体竞争力。

而且,贵州茅台酒业的管理体系健全、运作高效,能够保证企业内部运营的稳定和顺畅。

从管理能力方面来看,贵州茅台酒业也展现出了较强的营运能力。

1. 国内市场需求增长随着中国经济的不断发展和居民生活水平的提高,白酒市场需求逐渐增长。

而且,随着消费者对产品品质和品牌的越来越高的要求,贵州茅台酒这样的高端白酒受到的市场追捧也在不断增加。

未来贵州茅台酒业在国内市场上的发展空间将会更大。

贵州茅台酒业营运能力分析研究一、本文概述1、贵州茅台酒业的背景介绍贵州茅台酒业,源于中国贵州省茅台镇,是中国白酒行业的佼佼者,也是世界知名的酿酒企业。

其历史可追溯到公元1704年,历经数百年的风雨洗礼,仍然保持着旺盛的生命力和独特的文化魅力。

茅台酒,作为公司的拳头产品,以其独特的酿造工艺、卓越的品质和丰富的文化内涵,赢得了国内外消费者的广泛赞誉。

贵州茅台酒业在长期的发展中,积累了丰富的酿酒经验和技术,形成了一套完整的酿酒工艺体系。

公司注重品牌建设和市场推广,通过举办各种文化活动和推广活动,提高了品牌的知名度和美誉度。

贵州茅台酒业还积极拓展国际市场,努力将中国优秀的白酒文化推向世界。

然而,随着市场竞争的加剧和消费者需求的不断变化,贵州茅台酒业也面临着一些挑战。

如何在保持传统酿造工艺和品质的基础上,进一步提高生产效率、降低成本、增强市场竞争力,成为公司亟待解决的问题。

因此,对贵州茅台酒业的营运能力进行深入的分析和研究,具有重要的现实意义和理论价值。

2、营运能力分析的重要性和意义营运能力,作为企业核心竞争力的重要组成部分,是衡量一个企业管理效率、资源使用效率以及持续发展潜力的关键指标。

对于贵州茅台酒业而言,营运能力的分析不仅关乎企业的日常运营效率和成本控制,更与其长远的市场竞争力和品牌价值紧密相连。

营运能力分析有助于企业识别并优化生产流程中的瓶颈环节。

通过对贵州茅台酒业的生产、销售、库存等各个环节进行深入分析,可以发现哪些环节存在资源浪费、效率低下等问题,进而提出改进措施,提高整体运营效率。

营运能力分析有助于企业合理配置资源,实现资源利用的最大化。

贵州茅台酒业作为白酒行业的领军企业,其资源投入规模庞大,如何确保每一分投入都能产生最大的经济效益,是管理层需要重点考虑的问题。

通过对营运能力的分析,企业可以更加清晰地了解自身资源的配置情况,从而做出更加合理的决策。

营运能力分析还能够为企业的战略规划和长期发展提供有力支持。

贵州茅台酒业公司营运能力存在问题及对策建议-企业管理论文-管理学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——企业营运能力分析论文第四篇:贵州茅台酒业公司营运能力存在问题及对策建议摘要:企业在日常的经营管理运作当中,如果营运能力体系建立的十分完善,就可以在一定时期内确定和评估资金运转状况,反馈企业的风险防控能力、盈利能力、实际经营管理能力、成本控制力等,为决策者提供财务分析数据,做出更加科学合理严谨的决策,及时改变业务发展方向,以实现经济效益最大化的目标。

本文将详细说明公司运营能力分析系统的内涵、作用和内容。

同时将以贵州茅台酒业集团历年的财务报表数据指标为例,提出决策来解决目前我国企业营运能力分析体系建设中存在的问题,促进企业更好的发展。

关键词:企业营运能力;分析;对策;1 贵州茅台酒业股份有限公司概况贵州茅台酒股份有限公司是国内白酒行业的老大哥,领航人。

主要产品茅台酒被评为世界三大名酒之一,是我国酱香型白酒的第一创造者,是酿造者以神奇的智慧,提高粱之精,取小麦之魂,采天地之灵气,捕捉特殊环境里不可替代的微生物发酵、糅合、升华而耸起的酒文化丰碑。

茅台酒源远流长,据史载,早在公元前135年,古蜀地茅台镇就酿出了使汉武帝甘美之的枸酱酒。

茅台酒闻名于世,并享有国酒的美称。

2 贵州茅台酒业营运能力分析2.1 贵州茅台酒业公司总资产营运能力分析总资产周转率,反映的是公司运营能力分析情况,也反映了总资产的利用效果如何。

总资产周转率越高,表明资产流动得越快,资产的运转与营收能力也越强。

表1 总资产周转率表根据表1可以清晰看出茅台公司总资产周转率2016年之前一直呈现逐年降低的趋势,这说明茅台公司在资产利用上的效率在降低,一直采取了较为稳健的发展模式,茅台公司在总资产利用效果上存在一定的问题。

而2016年之后总资产周转率呈现了上升的趋势,结合销售额不断上升的事实,说明自2016之后茅台公司总资产周转过快,应当加强对总资产结构以及利用的管理。

贵州茅台营运能力分析■王高展河南财经政法大学 河南郑州 450046摘 要:为探究贵州茅台的营运能力,本文通过对贵州茅台的应收账款周转率、存货周转率、总资产周转率以及营运周期等营运能力分析,发现贵州茅台的应收账款周转率较高,存货周转率较低。

茅台存货周转率低属于正常现象,低的存货周转率使得茅台酒价值增值,通过结合其他营运能力指标的分析,本文得出贵州茅台营运能力较强,但对某些闲置资产利用率不够高,因此其营运能力仍有提高空间。

关键词:营运能力;贵州茅台;应收票据1.公司简介贵州茅台酒股份有限公司是我国白酒行业的龙头企业,所属行业为酿酒行业。

贵州茅台成立于1999年,上市于2001年,公司主营茅台酒系列的生产和销售,在国内创立年代阶梯式白酒产品模式。

目前茅台形成低度、高中低档、极品三大系列产品,在白酒行业享有极高声誉。

2.营运能力指标分析2.1应收账款周转率应收帐款周转率反映应收帐款周转速度,是一定时期内赊销收入净额与应收帐款平均余额的比率。

高的应收账款周转率不仅有利于企业及时收回贷款,减少或避免发生坏帐损失的可能性而且有利于提高企业资产的流动性,提高企业短期债务的偿还能力。

计算公式如下:应收账款周转率(次数)=销售额/应收账款应收账款周转率(天数)=360/应收账款周转次数=360*(应收账款/销售额)应收账款采用平均数=(期初应收账款+期未应收账款)/2*注:本论文的应收帐款统计包含应收账款和应收票据茅台的应收账款主要来自应收票据。

2014年茅台公司的应收账款周转率29.38,但是在2015年和2016年,茅台的应收账款周转率跌至个位数6.26、8.27。

这说明在2015年和2016年茅台公司的应收账款周转率大幅下降,茅台公司不能及时收回贷款和应收票据,这会使茅台公司资产的流动性受到影响,进而茅台短期债务的偿还能力也受到影响。

在随后的2017年里,茅台意识到了自己应收账款周转率过低的情况后,采取了相应的政策和措施,成功使茅台2017年的应收账款周转率急剧提升至57.09, 2018年茅台的应收账款周转率延续2017年增长的趋势,继续提升,达到82.49。

贵州茅台2023财务报告分析一、引言贵州茅台是中国著名的酒类企业,其财务报告是评估其财务状况和经营绩效的重要依据。

本文将对贵州茅台2023年的财务报告进行分析,以了解其财务状况和经营表现。

二、财务状况分析1. 资产负债表分析根据贵州茅台2023年的资产负债表,公司总资产为X亿元,较去年增长了X%。

其中,流动资产为X亿元,非流动资产为X亿元。

总负债为X亿元,其中短期负债为X亿元,长期负债为X亿元。

净资产为X亿元,较去年增长了X%。

贵州茅台的资产负债结构相对稳健,净资产占比较高,表明公司具备较强的偿债能力和稳定的财务基础。

2. 利润表分析贵州茅台2023年的利润表显示,公司营业收入为X亿元,较去年增长了X%。

营业成本为X亿元,毛利润为X亿元。

净利润为X亿元,较去年增长了X%。

贵州茅台的毛利率为X%,净利率为X%,表明公司具备较强的盈利能力。

3. 现金流量表分析根据贵州茅台2023年的现金流量表,公司经营活动产生的现金流量净额为X亿元,较去年增长了X%。

投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

贵州茅台的现金流量状况良好,公司能够通过经营活动和投资活动获得足够的现金流量支持。

三、经营绩效分析1. 盈利能力分析贵州茅台的盈利能力较强,净利润增长稳定。

公司的净利润率为X%,较去年略有增长。

毛利率为X%,较去年略有下降,可能受到原材料价格上涨的影响。

公司的营业收入增长较快,表明市场需求旺盛,贵州茅台具备较强的市场竞争力。

2. 偿债能力分析贵州茅台的偿债能力较强,净资产占比较高。

公司的资产负债率为X%,较去年略有下降,表明公司的资产负债结构得到了改善。

短期偿债能力和长期偿债能力均较好,公司能够按时偿还债务。

3. 运营能力分析贵州茅台的运营能力较强,公司的存货周转率为X次/年,较去年略有下降。

这可能是由于原材料价格上涨导致存货增加所致。

公司的应收账款周转率为X次/年,较去年略有上升,表明公司的收款能力有所提高。

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。