中国人民大学会计课件

- 格式:ppt

- 大小:577.50 KB

- 文档页数:50

凯程会计硕士考研,定向名校保录取

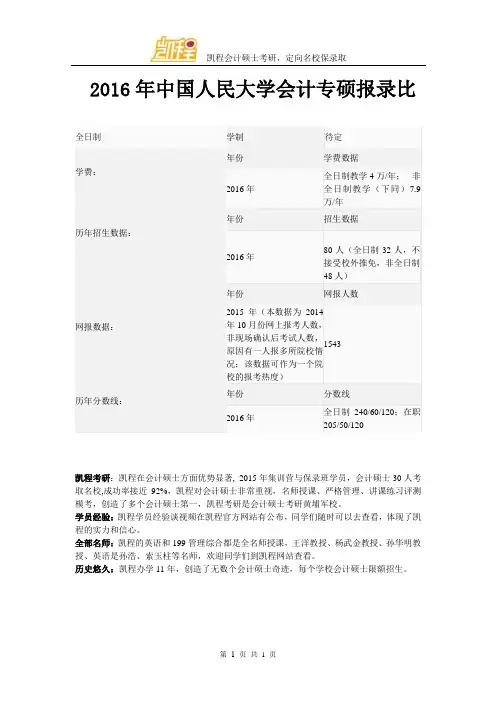

第 1 页 共 1 页 2016年中国人民大学会计专硕报录比

全日制 学制 待定

学费:

年份 学费数据

2016年 全日制教学4万/年; 非全日制教学(下同)7.9万/年

历年招生数据:

年份 招生数据

2016年

80人(全日制32人,不接受校外推免,非全日制48人)

网报数据:

年份 网报人数

2015年(本数据为2014年10月份网上报考人数,非现场确认后考试人数,原因有一人报多所院校情况;该数据可作为一个院校的报考热度) 1543

历年分数线:

年份 分数线

2016年 全日制240/60/120;在职205/50/120

凯程考研:凯程在会计硕士方面优势显著, 2015年集训营与保录班学员,会计硕士30人考取名校,成功率接近92%,凯程对会计硕士非常重视,名师授课、严格管理、讲课练习评测模考,创造了多个会计硕士第一,凯程考研是会计硕士考研黄埔军校。

学员经验:凯程学员经验谈视频在凯程官方网站有公布,同学们随时可以去查看,体现了凯程的实力和信心。

全部名师:凯程的英语和199管理综合都是全名师授课,王洋教授、杨武金教授、孙华明教授、英语是孙浩、索玉柱等名师,欢迎同学们到凯程网站查看。

历史悠久:凯程办学11年,创造了无数个会计硕士奇迹,每个学校会计硕士限额招生。

凯程考研,中国最权威的考研辅导班

第1页共1页

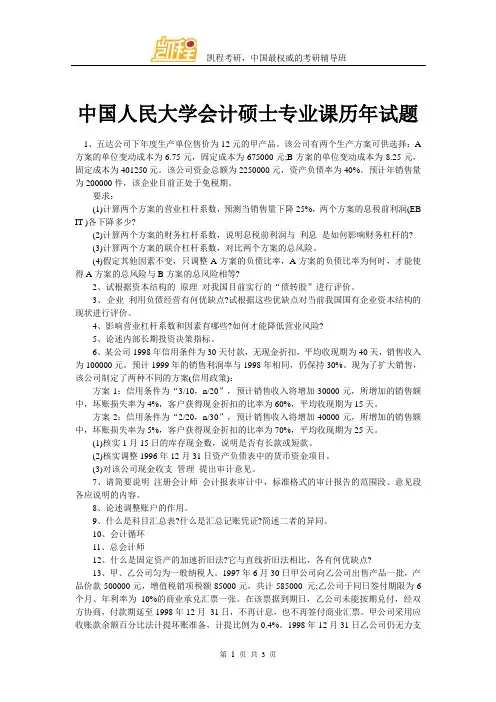

中国人民大学会计硕士专业课历年试题

1、五达公司下年度生产单位售价为12元的甲产品。该公司有两个生产方案可供选择:A方案的单位变动成本为6.75元,固定成本为675000元;B方案的单位变动成本为8.25元,固定成本为401250元。该公司资金总额为2250000元,资产负债率为40%。预计年销售量为200000件,该企业目前正处于免税期。

要求:

(1)计算两个方案的营业杠杆系数,预测当销售量下降25%,两个方案的息税前利润(EB

IT )各下降多少?

(2)计算两个方案的财务杠杆系数,说明息税前利润与利息是如何影响财务杠杆的?

(3)计算两个方案的联合杠杆系数,对比两个方案的总风险。

(4)假定其他因素不变,只调整A方案的负债比率,A方案的负债比率为何时,才能使得A方案的总风险与B方案的总风险相等?

2、试根据资本结构的原理对我国目前实行的“债转股”进行评价。

3、企业利用负债经营有何优缺点?试根据这些优缺点对当前我国国有企业资本结构的现状进行评价。

4、影响营业杠杆系数和因素有哪些?如何才能降低营业风险?

5、论述内部长期投资决策指标。

6、某公司1998年信用条件为30天付款,无现金折扣,平均收现期为40天,销售收入为100000元。预计1999年的销售利润率与1998年相同,仍保持30%。现为了扩大销售,该公司制定了两种不同的方案(信用政策):

方案1:信用条件为“3/10,n/20”,预计销售收入将增加30000元,所增加的销售额中,坏账损失率为4%,客户获得现金折扣的比率为60%,平均收现期为15天。

方案2:信用条件为“2/20,n/30”,预计销售收入将增加40000元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为25天。

(1)核实1月15日的库存现金数,说明是否有长款或短款。

中国人民大学管理会计习题

《管理会计学》计算题第一章

管理会计学概论

二、简答题

2、管理会计的基本假设3、管理会计的对象

三、判断题

1.管理会计作为现代企业会计的一个重要组成部分,在解析现在、控制过去、规划未来现金流动等方面发挥着重要的职能作用。()

2.管理会计是因企业为强化生产经营管理应运而生。()

3.管理会计属于“经营型”会计。()4.凡是管理会计为之服务的企业外部的各个部门或岗位,都是管理会计主体。()

7.按照目标控制原则,管理会计人员只要将企业的总目标转化为分部目标即可。()

8.及时性原则,是指管理会计人员在搜集信息、生成信息和传递信息等方面一定讲求时效。()

9.重要性界定的标准应该是:影响面愈大愈重要,影响范围愈广愈重要,影响时间愈长愈重要,影响层次愈越深愈重要。()

10.管理会计的计算方法,在运算上是既采用规定的会计方法,又采用非常规的高等数学方法、数理统计方法等。()四、单项选择题 1.管理会计最基本的职能是()。A预测经济前景B参与经济决策C考评经营业绩D规划经济活动2.管理会计的最终目的是()。A加强经济管理B提高经济效益C降低产品成本D完成销售目标

3.最初提出“管理会计”术语的年份是()。A1920年B1922年C1924年D1930年

4.“管理会计”被正式命名的年份是()。

A1922年B1952年C1966年D1982年

5.管理会计的定位是()。

A现代企业会计的一个分B近代企业会计的一个分支

C古代企业会计的一个分支D企业财务会计的一个分支五、多项选择题

1.管理会计的基本职能是由()所组成。A规划职能B控制职能C预测经济前景D参与经济决策

3.下列各项中,可以作为管理会计主体的有()。

A整个企业B分公司C班组D个人

4.管理会计与财务会计之间的不同点主要表现在()等方面。

A信息依据B工作范围C工作依据D工作程序

5.管理会计的性质是()的学科。A融会计与管理为一体B一门边缘性C企业经营管理类D企业财务管理类

考研集训营,为考生服务,为学员引路!

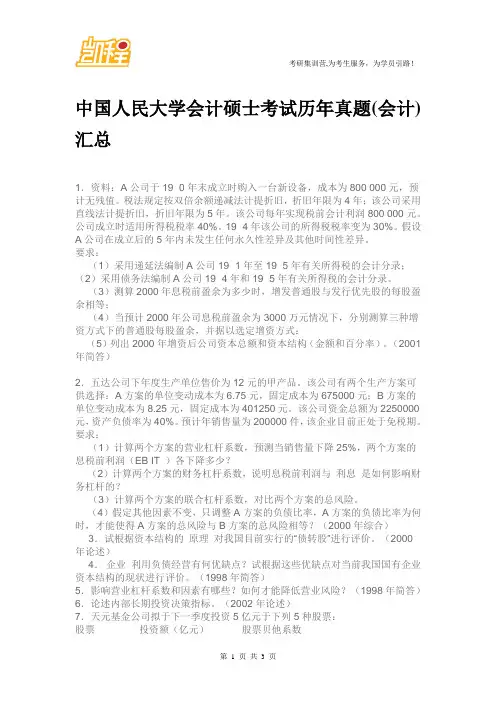

第 1 页 共 1 页 中国人民大学会计硕士考试历年真题(会计)汇总

1.资料:A公司于19×0年末成立时购入一台新设备,成本为800 000元,预计无残值。税法规定按双倍余额递减法计提折旧,折旧年限为4年;该公司采用直线法计提折旧,折旧年限为5年。该公司每年实现税前会计利润800 000元。公司成立时适用所得税税率40%。19×4年该公司的所得税税率变为30%。假设A公司在成立后的5年内未发生任何永久性差异及其他时间性差异。

要求:

(1)采用递延法编制A公司19×1年至19×5年有关所得税的会计分录;

(2)采用债务法编制A公司19×4年和19×5年有关所得税的会计分录。

(3)测算2000年息税前盈余为多少时,增发普通股与发行优先股的每股盈余相等;

(4)当预计2000年公司息税前盈余为3000万元情况下,分别测算三种增资方式下的普通股每股盈余,并据以选定增资方式:

(5)列出2000年增资后公司资本总额和资本结构(金额和百分率)。(2001年简答)

2.五达公司下年度生产单位售价为12元的甲产品。该公司有两个生产方案可供选择:A方案的单位变动成本为6.75元,固定成本为675000元;B方案的单位变动成本为8.25元,固定成本为401250元。该公司资金总额为2250000元,资产负债率为40%。预计年销售量为200000件,该企业目前正处于免税期。

要求:

(1)计算两个方案的营业杠杆系数,预测当销售量下降25%,两个方案的息税前利润(EB IT )各下降多少?

(2)计算两个方案的财务杠杆系数,说明息税前利润与 利息 是如何影响财务杠杆的?

(3)计算两个方案的联合杠杆系数,对比两个方案的总风险。

(4)假定其他因素不变,只调整A方案的负债比率,A方案的负债比率为何时,才能使得A方案的总风险与B方案的总风险相等?(2000年综合)