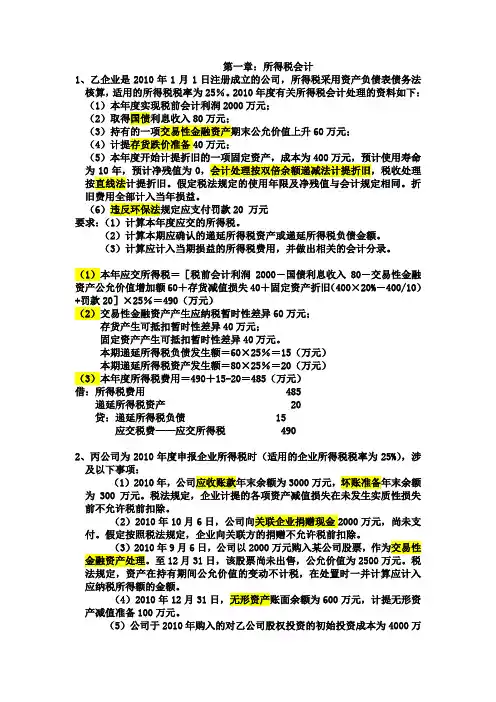

高财第五章外币会计

- 格式:docx

- 大小:15.27 KB

- 文档页数:4

高财第五章外币会计

1. 引言

外币会计是指在国际商业活动中,企业需要处理和记录外币交易的相关会计事项。外币交易涉及到外币的计价和兑换,对企业的财务状况和经营业绩产生重要影响。因此,在进行外币会计处理时,需要了解和掌握相关的会计准则和规范。

本文将介绍高财第五章外币会计的相关内容,包括外币货币资产和负债的计价方法、外币兑换和外币折算、外币会计报表的编制等。

2. 外币货币资产和负债的计价方法

外币货币资产和负债的计价方法主要有以下几种:

• 当日汇率法:按照当日兑换汇率计价。适用于外币交易规模较小,交易频率较低的情况。 • 平均汇率法:按照一段时间内平均汇率计价。适用于外币交易规模较大,交易频率较高的情况。

• 月末汇率法:按照月末兑换汇率计价。适用于外币交易规模较大,但交易频率不高,且波动较大的情况。

在计价过程中,需要注意外币货币资产和负债的增值或减值对财务报表的影响,并进行相应的调整。

3. 外币兑换和外币折算

外币兑换是指将一种货币兑换为另一种货币的过程。在进行外币兑换时,需要考虑兑换汇率的确定、手续费和佣金的扣除等因素。

外币折算是指将外币货币资产和负债转换为本币计价。外币折算需要根据兑换汇率和计价方法进行计算,并将其反映在财务报表中。 4. 外币会计报表的编制

外币会计报表是指以外币为计价单位,记录和展示企业的财务状况和经营业绩的报表。外币会计报表的编制需要遵循相应的会计准则和规范。

在编制外币会计报表时,需要考虑以下几个方面:

• 外币货币资产和负债的折算:将外币货币资产和负债按照兑换汇率和计价方法折算为本币。

• 汇兑损益的确认:对于外币兑换产生的汇兑损益,需要确认并记录在财务报表中。

• 外币报表的翻译:将外币会计报表翻译为本币会计报表,以便于企业内部和外部的比较和分析。 5. 总结

外币会计是一个复杂且重要的领域,对于涉及外币交易的企业来说,掌握外币会计的原理和方法至关重要。本文介绍了高财第五章外币会计的相关内容,包括外币货币资产和负债的计价方法、外币兑换和外币折算、外币会计报表的编制等。希望读者通过本文的阅读,能够对外币会计有更深入的了解,并能在实际工作中运用相关知识解决问题。