回归分析数据

- 格式:docx

- 大小:10.64 KB

- 文档页数:3

回归分析数据

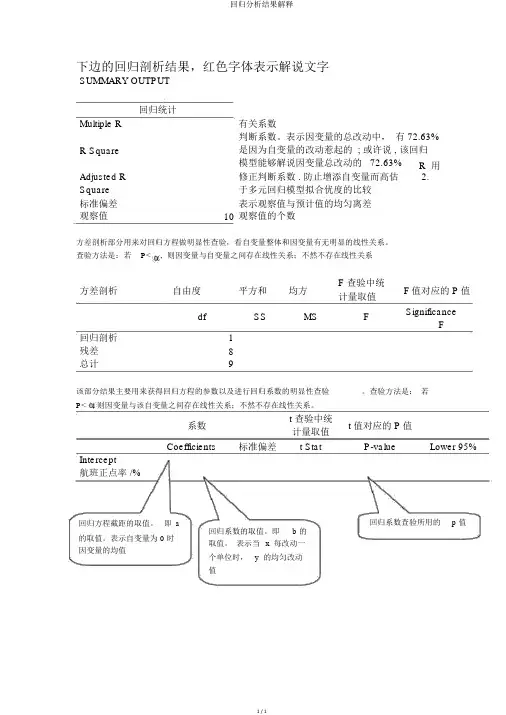

回归分析是一种经济学和统计学中常用的方法,用于研究两个或更多变量之间的关系。这种分析方法广泛应用于各个领域,包括市场研究、金融分析、经济预测等。在此文档中,我们将介绍回归分析数据以及如何使用它们进行分析和解释。

回归分析的基本概念是研究一个或多个自变量对某个因变量的影响。自变量是独立变量,而因变量则是依赖于自变量的变量。通过分析自变量与因变量之间的关系,我们可以得出它们之间的数学模型,用于预测或解释因变量。

在进行回归分析之前,我们首先需要收集回归分析数据。这些数据包括自变量和因变量的观测值。通常,我们会收集一组样本数据,其中包含自变量和对应的因变量的数值。这些数据可以是经过实验或观测得到的,也可以是从其他来源获取的。

一旦我们收集到回归分析数据,接下来就可以使用统计软件或编程语言进行数据分析。常见的回归分析方法包括简单线性回归、多元线性回归和非线性回归。在简单线性回归中,我们将自变量和因变量之间的关系建模为一条直线。在多元线性回归中,我们可以考虑多个自变量对因变量的影响。非线性回归则允许我们考虑更复杂的关系模型。

回归分析的结果通常包括回归方程、参数估计和统计显著性检验。回归方程描述了自变量和因变量之间的数学关系。参数估计给出了回归方程中的系数估计值,用于解释自变量与因变量之间的关系。统计显著性检验则用于判断回归方程的有效性和模型的拟合度。

当我们得到回归分析的结果后,我们可以进行解释和预测。通过解释回归方程中的系数估计值,我们可以了解自变量与因变量之间的关系强度和方向。通过预测模型,我们可以根据自变量的数值预测因变量的数值。

回归分析数据在许多实际应用中具有重要的价值。在市场研究中,回归分析数据可以帮助我们理解产品价格与销售量之间的关系。在金融分析中,回归分析数据可以用于预测股票价格或汇率变动。在经济预测中,回归分析数据可以用于预测GDP增长率或失业率。 总而言之,回归分析数据是一种强大的工具,用于研究自变量与因变量之间的关系。通过收集数据、进行分析和解释,我们可以揭示出自变量与因变量之间的数学模型,并进行预测和解释。回归分析数据在实际应用中具有广泛的用途,可以帮助我们做出更准确的决策和预测。