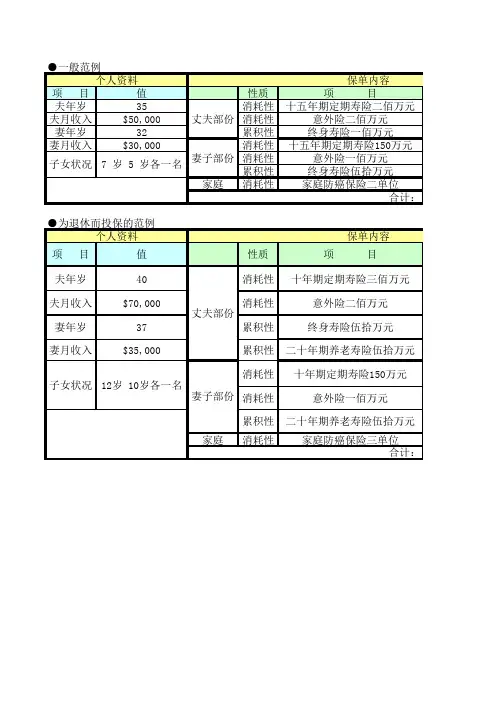

银行理财计算器表格excel

- 格式:xls

- 大小:27.00 KB

- 文档页数:1

个人理财excel -回复个人理财Excel:提升财务管理效率的利器在现代社会中,个人理财变得越来越重要。

随着生活成本的上升,教育和医疗费用的增加,许多人开始寻找更好的方法来管理自己的财务状况。

而个人理财Excel作为一种强大而高效的财务管理工具,成为了许多人进行财务规划和分析的首选。

在本文中,我将一步一步地回答如何利用个人理财Excel提升财务管理效率的问题。

第一步:建立个人理财Excel表格首先,我们需要建立一个个人理财的Excel表格。

这个表格可以包括以下几个方面的内容:家庭总收入、家庭总支出、每月工资、每月生活开销、每月账单支付、每月固定储蓄等。

通过这个表格,我们可以清晰地了解我们每月的收入和支出情况,帮助我们更好地控制个人财务。

第二步:制定详细的预算计划在建立个人理财Excel表格之后,我们需要开始制定详细的预算计划。

这个计划可以包括每月的开销和固定储蓄,同时也可以包括一些特殊的支出项目,如旅行、购房等。

通过制定详细的预算计划,我们可以更好地控制每月的支出,并且在特殊支出项目上有一个明确的目标。

第三步:记录每笔收支明细在日常生活中,我们需要记录每笔收支明细,这样可以帮助我们更好地了解自己的消费情况。

通过个人理财Excel表格,我们可以记录每笔收入和支出的金额、时间和类别,并且可以对这些收支进行自定义的统计和分析。

这样一来,我们可以更好地知道自己的花钱方式,并且找出自己的消费习惯中的问题。

第四步:进行财务分析和规划通过个人理财Excel表格记录的每笔收支明细,我们可以进行财务分析和规划。

通过对收入、支出和储蓄的统计和分析,我们可以了解自己的财务状况,并且可以根据自己的实际情况进行财务规划。

比如,我们可以调整每月的储蓄金额,优化支出结构等,以达到更好的财务状况。

第五步:利用Excel的其他功能进行财务管理除了以上所述的功能之外,个人理财Excel还有其他许多高级功能,可以帮助我们更好地进行财务管理。

EXCEL最新复利计算器最新复利计算器的Excel功能让您能够轻松计算复利收益。

在这篇文章中,我们将介绍如何使用Excel创建一个简单但功能强大的复利计算器。

以下是步骤:第一步:打开一个新的Excel工作表。

使用以下列标题创建表格:- 年份(Year)- 初始金额(Initial Investment)- 年利率(Annual Interest Rate)- 总金额(Total Amount)第二步:在“年份”列的第2行起,逐一输入要计算的年份。

例如,从第2年到第20年。

第三步:在“初始金额”列的第2行起,输入初始金额。

您可以输入任何数字,例如1000。

第四步:在“年利率”列的第2行起,输入年利率。

例如,如果年利率为5%,则输入0.05、如果年利率为3%,则输入0.03第五步:在“总金额”列的第2行起,输入以下公式:前一年的总金额*(1+年利率)例如,如果在第2年,前一年的总金额为1000,年利率为5%,则输入以下公式:=B3*(1+C3)这将返回第2年的总金额。

第六步:将此公式应用到所有单元格中。

要做到这一点,将光标放在第2年的总金额单元格上,然后移动鼠标到右下角的黑色方块,并双击即可。

这将自动将公式应用到所有单元格。

第七步:根据需要进行格式设置。

您可以选择格式化“初始金额”和“总金额”列以显示货币符号。

要格式化列,请在要格式化的列中选择所有单元格,然后右键单击选择“格式单元格”。

在“数字”选项卡中,选择“货币”,并进行其他格式设置如你所需。

现在,您已经创建了一个复利计算器。

只需更改初始金额和年利率,即可计算出在不同年份下的总金额。

这使您能够比较不同年份下的复利收益。

另外,您还可以根据需要自定义复利计算器。

例如,您可以增加更多的列来计算每年的利息收入,或者添加行来计算更多年份。

总结一下,Excel的复利计算器功能使您能够轻松计算复利收益。

通过创建一个简单的表格,并使用公式将数据应用到所有单元格,您可以根据初始金额和年利率计算出不同年份下的总金额。

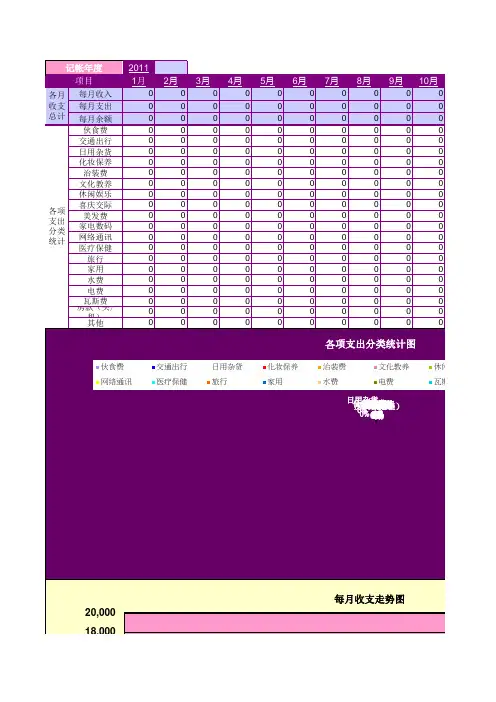

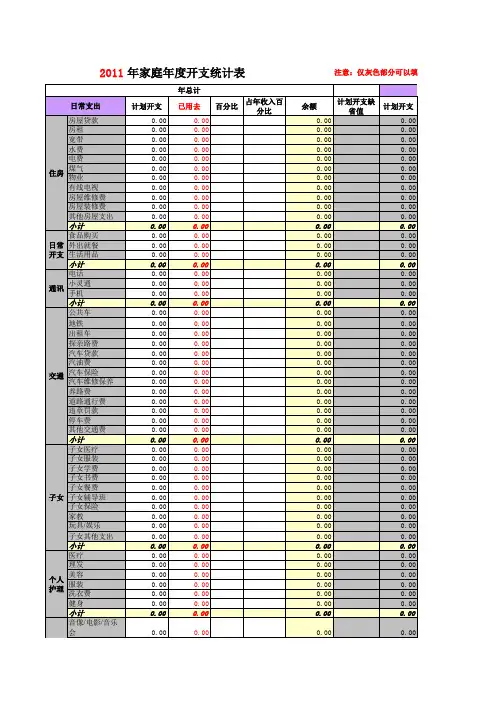

20111月2月3月4月5月6月7月8月9月10月每月收入0000000000每月支出0000000000每月余额0000000000伙食费0000000000交通出行0000000000日用杂货0000000000化妆保养0000000000治装费0000000000文化教养0000000000休闲娱乐0000000000喜庆交际0000000000美发费0000000000家电数码0000000000网络通讯0000000000医疗保健0000000000旅行0000000000家用0000000000水费0000000000电费0000000000瓦斯费0000000000房款(买/租)0000000000其他各月收支总计各项支出分类统计记帐年度项目伙食费0%交通出行0%日用杂货化妆保养0%治装费0%文化教养休闲娱乐0%喜庆交际0%美发费0%家电数码0%网络通讯医疗保健旅行家用0%水费电费瓦斯费房款(买/租)其他各项支出分类统计图伙食费交通出行日用杂货化妆保养治装费文化教养休闲娱网络通讯医疗保健旅行家用水费电费瓦斯费20,000每月收支走势图2,0004,0006,0008,00010,00012,00014,00016,00018,0001月2月3月4月5月6月7月8月金额(¥)预算11月12月年度总计支出占比每月预算年度预算000///000/000///000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%休闲娱乐喜庆交际美发费家电数码瓦斯费房款(买/租)其他每月收入每月支出9月10月11月12月。

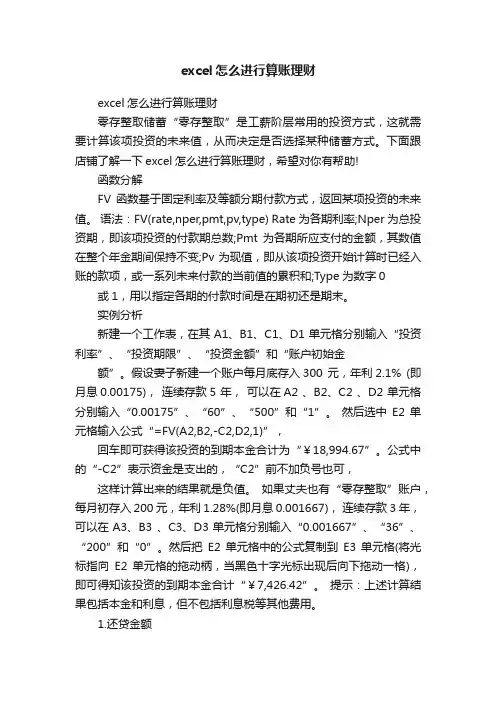

excel怎么进行算账理财excel怎么进行算账理财零存整取储蓄“零存整取”是工薪阶层常用的投资方式,这就需要计算该项投资的未来值,从而决定是否选择某种储蓄方式。

下面跟店铺了解一下excel怎么进行算账理财,希望对你有帮助!函数分解FV 函数基于固定利率及等额分期付款方式,返回某项投资的未来值。

语法:FV(rate,nper,pmt,pv,type) Rate 为各期利率;Nper为总投资期,即该项投资的付款期总数;Pmt 为各期所应支付的金额,其数值在整个年金期间保持不变;Pv为现值,即从该项投资开始计算时已经入账的款项,或一系列未来付款的当前值的累积和;Type为数字0 或1,用以指定各期的付款时间是在期初还是期末。

实例分析新建一个工作表,在其A1、B1、C1、D1单元格分别输入“投资利率”、“投资期限”、“投资金额”和“账户初始金额”。

假设妻子新建一个账户每月底存入300 元,年利2.1% (即月息0.00175),连续存款5 年,可以在A2 、B2、C2 、D2 单元格分别输入“0.00175”、“60”、“500”和“1”。

然后选中E2 单元格输入公式“=FV(A2,B2,-C2,D2,1)”,回车即可获得该投资的到期本金合计为“¥18,994.67”。

公式中的“-C2”表示资金是支出的,“C2”前不加负号也可,这样计算出来的结果就是负值。

如果丈夫也有“零存整取”账户,每月初存入200 元,年利1.28%(即月息0.001667),连续存款3 年,可以在A3、B3 、C3、D3单元格分别输入“0.001667”、“36”、“200”和“0”。

然后把E2 单元格中的公式复制到E3 单元格(将光标指向E2 单元格的拖动柄,当黑色十字光标出现后向下拖动一格),即可得知该投资的到期本金合计“¥7,426.42”。

提示:上述计算结果包括本金和利息,但不包括利息税等其他费用。

1.还贷金额如今贷款购买住房进行消费的家庭越来越多,计算贷款的月偿还金额是决策的重要依据,下面我们就来设计如何知道自己每月的还款金额。

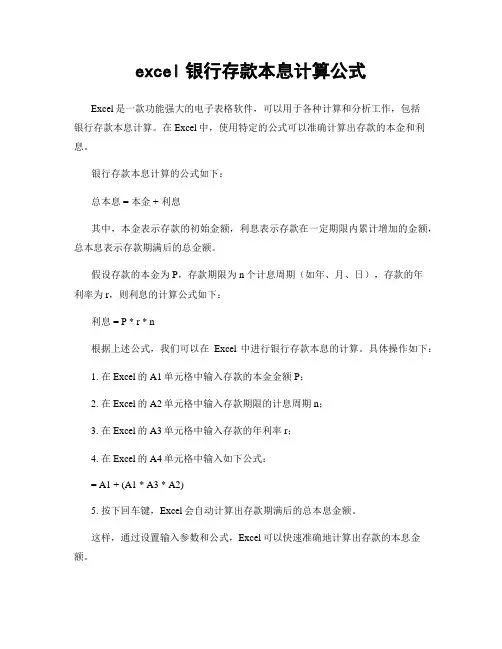

excel银行存款本息计算公式

Excel是一款功能强大的电子表格软件,可以用于各种计算和分析工作,包括

银行存款本息计算。

在Excel中,使用特定的公式可以准确计算出存款的本金和利息。

银行存款本息计算的公式如下:

总本息 = 本金 + 利息

其中,本金表示存款的初始金额,利息表示存款在一定期限内累计增加的金额,总本息表示存款期满后的总金额。

假设存款的本金为P,存款期限为n个计息周期(如年、月、日),存款的年

利率为r,则利息的计算公式如下:

利息 = P * r * n

根据上述公式,我们可以在Excel中进行银行存款本息的计算。

具体操作如下:

1. 在Excel的A1单元格中输入存款的本金金额P;

2. 在Excel的A2单元格中输入存款期限的计息周期n;

3. 在Excel的A3单元格中输入存款的年利率r;

4. 在Excel的A4单元格中输入如下公式:

= A1 + (A1 * A3 * A2)

5. 按下回车键,Excel会自动计算出存款期满后的总本息金额。

这样,通过设置输入参数和公式,Excel可以快速准确地计算出存款的本息金额。

需要注意的是,在使用Excel计算存款本息时,应确保输入的数值格式正确,如保证金额和利率的小数点位数正确,避免计算错误。

另外,如果持续多个计息周期,可以进行递归计算,每个周期的利息累加到下一个周期的本金中。

总结:Excel提供了方便的计算功能,可以用于银行存款本息的计算。

通过输入本金、利率和存款期限,并运用特定的公式,可以快速准确地计算出存款期满后的总金额。

使用Excel进行存款本息计算能够使我们更加方便地进行财务管理。

金融理财计算工具—EXCEL软件1.普通年金保险定期收款或付款500年回报率8%付款期240到期可以得到保险费¥294,510.21付款时间为期末一次性支付保险费-¥59,777.15验算公式依据到期可以得到保险费294510.21FV=A*((1+r)^n-1)/r一次性支付保险费¥59,777.15PV=A*(1-(1+r)^-n)/r2.预付年金定期收付金额500年回报率8%付款期240到期可以得到保险费¥296,473.61付款时间期初一次性支付保险费-¥60,175.66验算公式依据到期可以得到保险费¥296,473.61FV=A*{[(1+r)^(n+1)-1]/r-1} 一次性支付保险费¥60,175.66PV=A*((1-(1+r)^(-(n-1)))/r)+1) 利用普通年金计算预付年金的值相关公式依据到期可以得到保险费¥296,473.61预付年金终值=第0期的折终值+第1到总期数普通年金终值-最末一次性支付保险费¥60,175.66预付年金现值=第1到总期数减1期的普通年金+第0期的普通年金3.递增年金初始存款5000存款增长比例1%利率8%年份每年末存款数据现值1-5000¥4,629.632-5050¥4,329.563-5101¥4,049.344-5152¥3,786.875-5203¥3,541.07现值之和¥20,336.48NPV-¥20,336.48年份存款额现值1-5000¥4,629.635-5203¥3,541.0710-5468¥2,532.7415-5747¥1,811.6920-6041¥1,296.0925-6349¥927.0730-6673¥663.1435-7013¥474.3240-7371¥339.2945-7747¥242.7050-8142¥173.604.计算永续年金初始存款5000存款增长比例1%利率8%年份∞增长率不变时的现值¥72,142.86增长率为0时的现值¥62,500.005.等额还款贷款总额500,000.00还款年数25年利率6.00%开始还款日期2005年12月期数每期还款额本金利息1-¥3,221.51-¥721.51-¥2,500.0010-¥3,221.51-¥754.63-¥2,466.8820-¥3,221.51-¥793.22-¥2,428.2850-¥3,221.51-¥921.25-¥2,300.2670-¥3,221.51-¥1,017.89-¥2,203.62100-¥3,221.51-¥1,182.17-¥2,039.34150-¥3,221.51-¥1,516.99-¥1,704.51180-¥3,221.51-¥1,761.84-¥1,459.67200-¥3,221.51-¥1,946.65-¥1,274.86300-¥3,221.51-¥3,205.48-¥16.03 6.计算实际利率与名义利率年利率6%计息期数4使用公式计算借款的实际利率 6.14%名义利率验证6%普通年金终值-最末期现金流量普通年金+第0期的普通年金比较¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00-¥0.00。

EXCEL金融计算Excel是一款十分常用的电子表格软件,不仅可以进行常规的数据处理和分析,还可以进行金融计算。

本文将介绍Excel中的一些常用金融计算函数及其使用方法,包括利率计算、贷款计算、投资计算等。

首先,我们来介绍一下利率计算函数。

在金融领域中,利率是一个重要的指标,常用于计算贷款利息、投资回报率等。

在Excel中,可以使用函数RATE来计算利率。

其语法如下:RATE(nper, pmt, pv, [fv], [type], [guess])其中,nper表示贷款的期数,pmt表示每期的付款金额,pv表示现值(即贷款的本金),fv表示未来值(可省略,默认为0),type指示付款是否在期初还是期末(可省略,默认为0,表示在期末支付),guess为预设的利率(可省略,默认为0.1)。

按下Enter键后,即可得到年利率,通常需要将结果乘以100,转为百分比形式。

除了利率计算,Excel也可以用于贷款计算。

贷款计算中,我们常用的函数包括贷款计算、本金计算和利息计算。

贷款计算使用的函数是PMT。

其语法如下:PMT(rate, nper, pv, [fv], [type])其中,rate表示贷款的年利率,nper表示贷款的期数,pv表示贷款的本金,fv表示未来值(可省略,默认为0),type指示付款是否在期初还是期末(可省略,默认为0,表示在期末支付)。

例如,假设需要计算一个贷款期限为5年,年利率为5%的贷款的每月还款金额,可以使用以下公式在单元格中输入:按下Enter键后,即可得到每月还款金额。

本金计算使用的函数是PPMT。

其语法如下:PPMT(rate, per, nper, pv, [fv], [type])其中,rate表示贷款的年利率,per表示贷款的期数,nper表示贷款的总期数,pv表示贷款的本金,fv表示未来值(可省略,默认为0),type指示付款是否在期初还是期末(可省略,默认为0,表示在期末支付)。