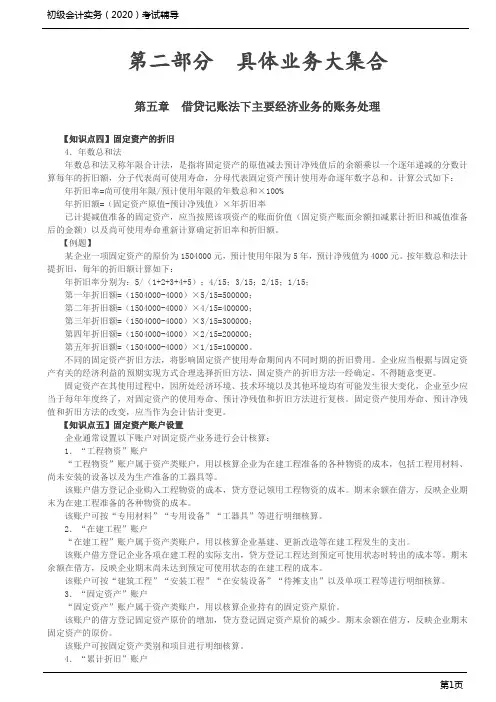

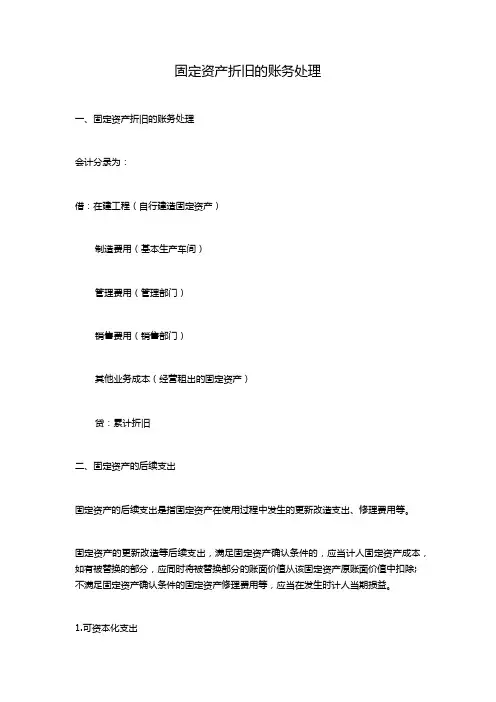

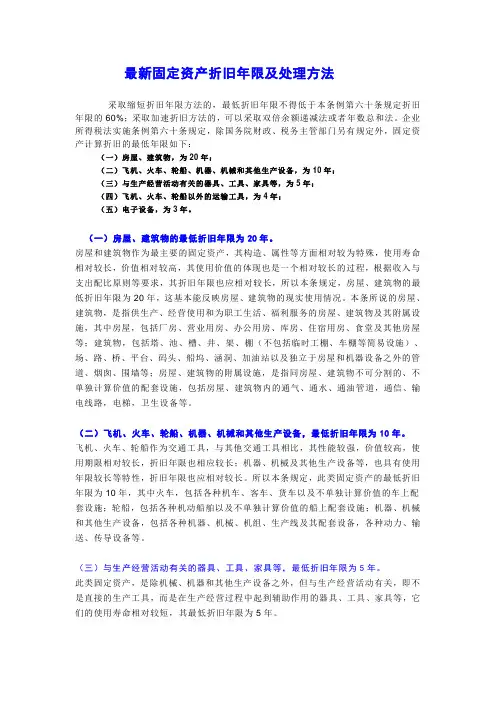

计提完折旧的固定资产账务处理

- 格式:docx

- 大小:14.22 KB

- 文档页数:5

博学笃行 自强不息

1

计提完折旧的固定资产账务处理

在企业会计中,固定资产是指企业在一定期间内持有并使用的长期资产,如土地、建筑物、机械设备等。为了反映固定资产的使用过程中价值的递减,企业需要根据固定资产使用寿命和价值减少情况进行折旧核算,将固定资产的成本分摊到其使用寿命内的各个会计期间。本文将介绍计提完折旧后的固定资产账务处理过程。

一、固定资产的折旧核算原则

固定资产的折旧核算需要遵守以下原则:

1. 按照资产的预计使用寿命进行折旧核算。根据固定资产的物理用量和使用年限,确定每个固定资产的预计使用寿命,并根据这个寿命确定固定资产折旧费用的核算期限。

2. 按照合理的计算方法进行折旧核算。常见的固定资产折旧计算方法有平均年限法、工作量法、双倍余额递减法等。企业可以根据自身的实际情况选择适用的折旧计算方法。

3. 确保折旧费用的准确性和合理性。折旧费用的准确核算是企业会计的一项重要内容,需要严格按照规定的核算方法计算,确保折旧费用的准确性和合理性。

博学笃行 自强不息

2

二、固定资产折旧的会计科目和凭证处理

固定资产折旧过程中涉及到的主要会计科目有:固定资产、累计折旧、折旧费用。下面将介绍这些科目的会计凭证处理方法。

1. 计提固定资产折旧

当折旧核算期限到来时,需要计提固定资产的折旧费用。该操作会使固定资产净值减少,同时累计折旧增加。会计凭证的处理方法如下:

借:折旧费用

贷:累计折旧

2. 固定资产减值准备

如果固定资产的市场价值低于其账面价值,或者存在长期无法收回的原因,需要对固定资产进行减值准备。会计凭证的处理方法如下:

借:固定资产减值准备

贷:固定资产

3. 固定资产的转让或报废 博学笃行 自强不息

3

固定资产在使用过程中可能出现转让或报废的情况。转让固定资产时,需要将其原来的成本减去累计折旧后计入收入或成本,同时将固定资产账面价值从固定资产科目中扣除。

会计凭证的处理方法如下:

借:累计折旧、固定资产账面价值

贷:固定资产

报废固定资产时,需将其账面价值减去累计折旧作为固定资产报废损失,同时将固定资产科目中的账面价值和累计折旧清零。

会计凭证的处理方法如下:

借:累计折旧、固定资产账面价值

贷:固定资产、固定资产报废损失

4. 固定资产增加时的处理

当企业购置新的固定资产时,需要计入固定资产科目,并将购置金额从现金或其他应付款科目中支出。

博学笃行 自强不息

4

会计凭证的处理方法如下:

借:固定资产

贷:现金/应付款项

三、固定资产账务处理的注意事项

在进行固定资产的账务处理时,需要注意以下事项:

1. 准确核算固定资产的折旧费用。折旧费用的准确核算对企业财务状况和经营成果的分析具有重要影响,应严格按照相关会计准则进行核算。

2. 按照规定的流程和会计凭证处理方法进行操作,确保账务处理的准确性和规范性。

3. 重视固定资产的评估和减值准备工作。在固定资产减值的情况下,应及时进行评估,并计提减值准备,以准确反映固定资产的实际价值。

4. 做好固定资产的台账管理。及时记录固定资产的变动情况和相关凭证,保证固定资产账务记录的完整性和可靠性。

博学笃行 自强不息

5

总结:

固定资产折旧是企业会计中的一项重要工作,准确核算固定资产的折旧费用对企业财务管理和决策具有重要意义。通过合理的折旧核算,可以使企业真实反映固定资产的价值变动情况,从而更好地进行经营决策。在进行固定资产账务处理时,需要严格按照相关准则和规定进行操作,确保账务处理的准确性和合规性。此外,固定资产的管理和评估工作也需要引起足够的重视,保证固定资产账务记录的完整性和准确性。