进口货物完税价格的审定

- 格式:pdf

- 大小:1.03 MB

- 文档页数:31

(一)进口货物完税价格的确认

1.基本形式进口货物完税价格的确认。

(1)进口货物以海关确认的正常成交价格为基准的CIF价格作为完税价格。正常成交价格是指成交双方不具有特殊经济关系,且该项货物在公开市场上可以来购到的正常价格。所称的CIF价格,包括货价以及加上货物运抵中国关境内输入地起卸前的包装、运输、保险和其他劳务等费用。对于卖方付给我方的正常回扣、佣金,在合同内订明的,应从成交价格内扣除。在成交价格外,买方另行付给卖方一部分佣金,应加入成交价格。

(2)进口货物的成交价格经海关审查未能确定的,应以从该货物的同一出口国(地区)购进的相同或类似货物的正常成交价格为基础的CIF价格作为完税价格。

上述相同货物是指在所有方面都相同的货物,包括物理或化学性质、质量和信誉,但是表面上的微小差别或包装的差别允许存在。上述类似货物是指具有类似原理和结构、类似特性、类似组成材料,并有同样的使用价值,而且在功能上与商业上可以互换的货物。

(3)如按上述规定,完税价格仍未能确定的,应当以相同或类似进口货物在国内市场的批发价格,减去进口关税、进口环节其他税收以及进口后的正常运输、储存、营业费用、利润作为完税价格,上述进口后的各项费用及利润经综合计算定为完税价格的20%。

2.几种特殊形式进口货物完税价格的确认。

(1)运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以加工后的货物进境时的CIF价格与原出境货物或者相同的、类似的货物在进境时的CIF价格之间的差额作为完税价格。如上述原出境货物在进境时的CIF价格无法得到,可用原出境货物申报出境时的FOB价格替代。如上述两种方法的CIF价格都无法得到时,可用原出境货物在境外加工时支付的工缴费加工运抵中国关境输入地点起卸前的包装费、运费、保险费和其他劳务费等一切费用作为完税价格。

(2)运往境外修理的机械器具、运输工具或者其他货物,出境时已向海关报明并在海关规定期限内复运进境的,应当以海关审定的修理费和料件费作为完税价格。

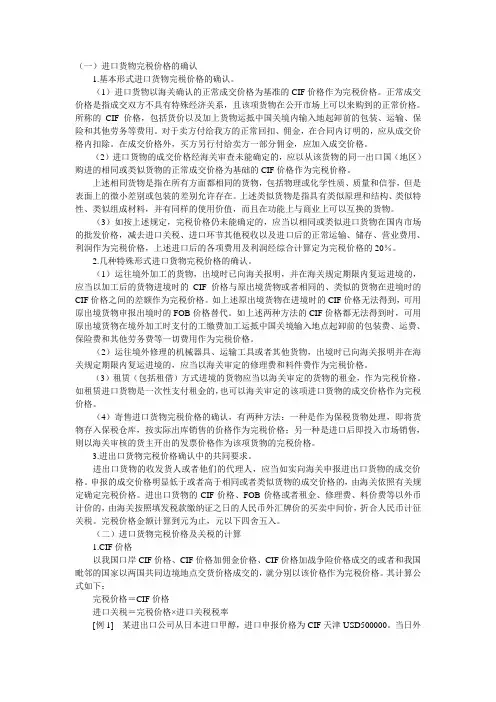

进口货物完税价格的确定

估价方法 含义 完税价格 成交价格/计算方法 调整因素

一般进口货物完税价格的审定 成交价格法

由海关以该货物的成交价格为基础审查确定,佣金分为:购货佣金(买方佣金,不计入完税价格。)和销售佣金(卖方佣金)要计入完税价格。 完税价格:由海关以该货物的成交价格为基础审查确定,并应包括货物运抵中华人民共和国境内输入地点起卸前的运输及相关费用、保险费。 卖方向中国境内销售该货物时买方为进口该货物向卖方实付、应付的,并按有关规定调整后的价款总额,包括直接支付的和间接支付的价款 ★计入因素

①除购货佣金以外的佣金和经济费用②与进口货物作为一个整体的容器费③包装费④协助的价值⑤特许权使用费⑥返回给卖方的转售收益

★扣除项目

①厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用; ②货物运抵境内输入地点起卸后的运输及其相关费用、保险费; ③进口关税及国内税收④为在境内复制进口货物而支付的费用⑤境内外技术培训及境外考察费用 成交价格必须满足以下四个条件,否则不能适用成交价格方法

①买方对进口货物的处置和使用权不受限制

②货物的价格不应受到导致该货物成交价格无法确定的条件或因素的影响

③卖方不得直接或间接的从买方获得因转售、处置或使用进口货物而产生任何收益,除非按照《关税》及《审价办法》的相关规定做出调整。

④买卖双方之间的特殊关系不影响价格。

相同货物成交价格方法 相同货物:

指进口货物在同一国家或者地区生产的,在物理性质、质量和信誉等所有方面都相同的货物,但是表面的微小差异允许存在。

类似货物成交价格方法 类似货物:

指与进口货物在同一国家或者地区生产的,虽然不是在所有方面都相同,但是却具有相似的特征、相似的组成材料,相同的功能,

并且在商业中可以互换的货物。 倒扣价格方法 以进口货物、相同或类似进口货物在境内第一环节的销售价格为基础,扣除境内发生的有关费用来估定完税价格。 条件

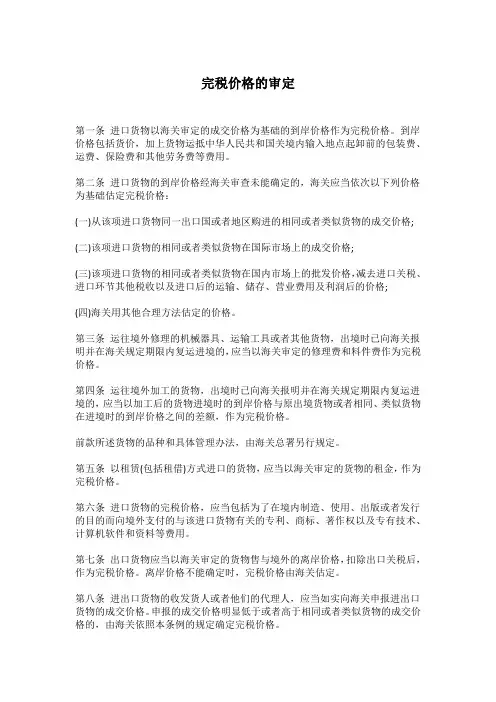

完税价格的审定

第一条进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用。

第二条进口货物的到岸价格经海关审查未能确定的,海关应当依次以下列价格为基础估定完税价格:

(一)从该项进口货物同一出口国或者地区购进的相同或者类似货物的成交价格;

(二)该项进口货物的相同或者类似货物在国际市场上的成交价格;

(三)该项进口货物的相同或者类似货物在国内市场上的批发价格,减去进口关税、进口环节其他税收以及进口后的运输、储存、营业费用及利润后的价格;

(四)海关用其他合理方法估定的价格。

第三条运往境外修理的机械器具、运输工具或者其他货物,出境时已向海关报明并在海关规定期限内复运进境的,应当以海关审定的修理费和料件费作为完税价格。

第四条运往境外加工的货物,出境时已向海关报明并在海关规定期限内复运进境的,应当以加工后的货物进境时的到岸价格与原出境货物或者相同、类似货物在进境时的到岸价格之间的差额,作为完税价格。

前款所述货物的品种和具体管理办法,由海关总署另行规定。

第五条以租赁(包括租借)方式进口的货物,应当以海关审定的货物的租金,作为完税价格。

第六条进口货物的完税价格,应当包括为了在境内制造、使用、出版或者发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权以及专有技术、计算机软件和资料等费用。

第七条出口货物应当以海关审定的货物售与境外的离岸价格,扣除出口关税后,作为完税价格。离岸价格不能确定时,完税价格由海关估定。

第八条进出口货物的收发货人或者他们的代理人,应当如实向海关申报进出口货物的成交价格。申报的成交价格明显低于或者高于相同或者类似货物的成交价格的,由海关依照本条例的规定确定完税价格。

第九条进出口货物的收发货人或者他们的代理人,在向海关递交进出口货物报关单时,应当交验载明货物的真实价格、运费、保险费和其他费用的发票(如有厂家发票应附在内)、包装清单和其他有关单证。前款各项单证应当由进出口货物的收发货人或者他们的代理人签印证明无讹。

中華人民共和國海關審定進出口貨物完稅價格辦法

第一章 總 則

第一條 為了正確審定進出口貨物的完稅價格,根據《中華人民共和國海關法》和《中華人民共和國進出口關稅條例》及其他有關法律、行政法規的規定,制定本辦法。

第二條 海關應當遵循客觀、公平、統一的估價原則,依據本辦法審定進出口貨物的完稅價格。

第二章 進口貨物的完稅價格

第三條 進口貨物的完稅價格,由海關以該貨物的成交價格為基礎審查確定,並應當包括貨物運抵中華人民共和國境內輸入地點起卸前的運輸及其相關費用、保險費。

進口貨物的成交價格是指買方為購買該貨物,並按照本辦法第四條、第五條的規定調整後的實付或應付價格。

進口貨物的成交價格應當符合下列要求:

(一)買方對進口貨物的處置或使用不受限制,但國內法律、行政法規規定的限制、對貨物轉售地域的限制、對貨物價格無實質影響的限制除外;

(二)貨物的價格不得受到使該貨物成交價格無法確定的條件或因素的影響;

(三)賣方不得直接或間接獲得因買方轉售、處置或使用進口貨物而產生的任何收益,除非能夠按照本辦法第四條的規定作出調整;

(四)買賣雙方之間沒有特殊關係。如果有特殊關係,應當符合本辦法第六條的規定。

第四條 在確定進口貨物的完稅價格時,下列費用或價值應當計入:

(一)由買方負擔的以下費用:

除購貨傭金以外的傭金和經紀費;

與該貨物視為一體的容器費用;

包裝材料和包裝勞務費用。

(二)可以按照適當比例分攤的,由買方直接或間接免費提供或以低於成本價方式銷售給賣方或有關方的下列貨物或服務的價值:

該貨物包含的材料、部件、零件和類似貨物;

在生產該貨物過程中使用的工具、模具和類似貨物;

在生產該貨物過程中消耗的材料;

在境外進行的為生產該貨物所需的工程設計、技術研發、工藝及製圖等。

(三)與該貨物有關並作為賣方向中華人民共和國銷售該貨物的一項條件,應當由買方直接或間接支付的特許權使用費。

(四)賣方直接或間接從買方對該貨物進口後轉售、處置或使用所得中獲得的收益。