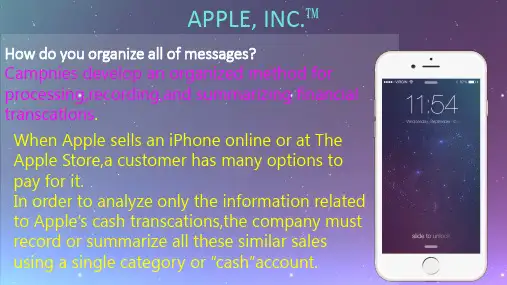

会计学基础英文课件 (6)

- 格式:ppt

- 大小:2.34 MB

- 文档页数:39

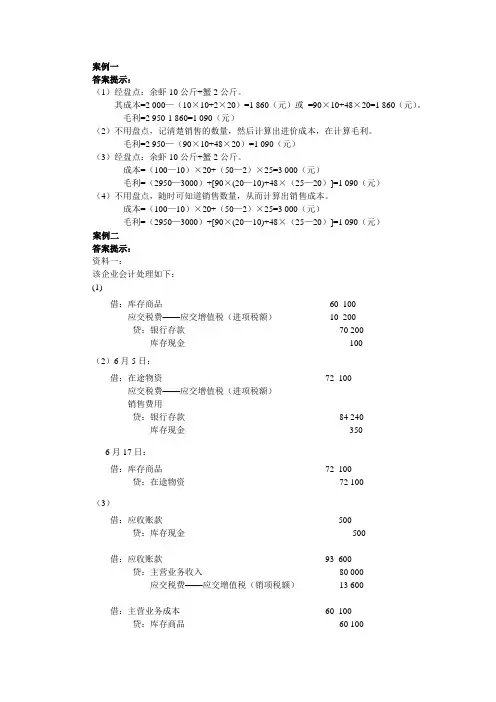

案例一答案提示:(1)经盘点:余虾10公斤+蟹2公斤。

其成本=2 000—(10×10+2×20)=1 860(元)或=90×10+48×20=1 860(元)。

毛利=2 950-1 860=1 090(元)(2)不用盘点,记清楚销售的数量,然后计算出进价成本,在计算毛利。

毛利=2 950—(90×10+48×20)=1 090(元)(3)经盘点:余虾10公斤+蟹2公斤。

成本=(100—10)×20+(50—2)×25=3 000(元)毛利=(2950—3000)+[90×(20—10)+48×(25—20)]=1 090(元)(4)不用盘点,随时可知道销售数量,从而计算出销售成本。

成本=(100—10)×20+(50—2)×25=3 000(元)毛利=(2950—3000)+[90×(20—10)+48×(25—20)]=1 090(元)案例二答案提示:资料一:该企业会计处理如下:(1)借:库存商品60 100应交税费——应交增值税(进项税额)10 200贷:银行存款70 200库存现金100(2)6月5日:借:在途物资72 100应交税费——应交增值税(进项税额)销售费用贷:银行存款84 240库存现金350 6月17日:借:库存商品72 100贷:在途物资72 100(3)借:应收账款500贷:库存现金500借:应收账款93 600贷:主营业务收入80 000应交税费——应交增值税(销项税额)13 600借:主营业务成本60 100贷:库存商品60 100(4)6月23日:借:应收账款500 贷:库存现金500借:应收账款87 750 贷:主营业务收入75 000 应交税费——应交增值税(销项税额) 2 750借:主营业务成本72 100 贷:库存商品72 1006月25日:借:银行存款87 750 贷:应收账款87 750资料二:借:库存商品——电视250 000 应交税费——应交增值税(进项税额)34 000贷:应付账款234 000 商品进销差价50 000借:库存商品——食品150 000 应交税费——应交增值税(进项税额)17 000贷:应付账款117 000 商品进销差价50 000借:库存商品——日用百货300 000 应交税费——应交增值税(进项税额)34 000贷:应付票据234 000 商品进销差价100 000借:银行存款620 000 贷:主营业务收入620 000借:主营业务成本620 000 贷:库存商品620 000借:主营业务收入贷:应交税费——应交税费(销项税额)借:商品进销差价贷:主营业务成本。

财务管理财务会计会计学基础双语讲义choiceshehas?Suchaswhichpany?4.向学生介绍所选教材的特点及使用方法,让学生掌握正确的学习方法,便于学生课后自学,提高学习效果。

Textbook:IntroductionHowtousethisbook参见part1.ppt第二课程段:教师讲解(60分钟)1.以教材内容为主讲授相关概念,注意讲授中尽量结合日常生活中的事例,使抽象的概念变得浅显易懂。

KeyTerms:accounting,financialstatement,balancesheet,accountingelement,assets,liabilities,equity,accountingequation,thedual-aspectconcept,creditor,investor,themoney-measurementconcept,theentityconcept.2.依据教材特点,边讲边练。

从1-1至1-55,共55小段。

具体内容参见教材及幻灯片。

第三课程段:学生实战(35分钟)1.对教材中出现的实例,由学生自己动手解决问题。

如:1-15,1-16,1-20,1-22,1-23,1-28,1-35,1-36,1-44,etc.2.教师提供部分练习素材,供学生讨论、练习。

并找两名同学在黑板上练习。

3.教师总结本章重点、难点,再次讲解学生在实务练习中存在的问题。

第四课程段:布置课后作业(10分钟)Homework:✶ReviewPart1✶CompletePosttext1onpage229byyourself✶Checktheansweronpage245.✶ReviewPart1again.✶Doexercises1to4.✶PleasepreparingPart2.Exercise11.Junehasabusinesswithassetsintheamountof$60,000andliabilitiesthattotal$35,000.Whatistheamountofherowner’sequity?2.Black’sbusinesshasassetsof$80,000andowner’sequityof$42,000.How mucharetheliabilitiesofhispany?3.SharlaKnox’shasabusinesswithliabilitiesthattotal$21,000andowner ’sequityintheamountof$72,000.Whatisthetotaloftheassets?Exercise2DanPike’spanyhasthefollowingaccountbalanceasofOctober31,2001:Cash$25,000AccountsPayable$5,000Equipment50,000DanPike,capital100,000Automobile36,780DanPike,Drawing15,000Retainedearnings21,780Required:PrepareabalancesheetinaccountformasofOctober31,2001.Exercise3ThetotalassetsandtotalliabilitiesofToys“R”UsInc.andEsteeLauderCompaniesInc.follow.Toys‘‘R’UsEsteeLauderCompanies(in millions) (in millions)Assets$8,003$3,219Liabilities4,5851,867Required:Determinethestockholders’equityofeachpany.Exercise4Determinethemissingamounts(inmillions)forthe2001balancesheets(sum marizedbelow)forTheLimitedInc.,FederalExpressCorporation,andEastmanKodakCo.FederalEastmanThe Limited Express KodakAssets$4,088(b)$13,362Liabilities(a)$5,32310,468Stockholders’equity2,3174,248(C)Part2MoreAbouttheBalanceSheet所需课时:3课时授课时间:2005.9.2910.10课程目标:1.理解并掌握以下会计原则:---持续经营原则---资产计价原则成本(历史成本)市价(公允价格)2.进一步了解和认识资产负债表3.明确资产负债表各具体项目的含义--课程设计:第一课程段:复习前章要点(20分钟)1.会计的定义及特点2.资产负债表的基本要素3.会计基本要素的概念4.会计等式5.3个会计原则第二课程段:教师讲解(70分钟)1以教材内容为主讲授相关概念,并结合企业是计和日常生活中的实例,使抽象的概念变得浅显易懂。