2013年成都房地产年报

- 格式:pdf

- 大小:7.91 MB

- 文档页数:95

2013年秋季房交会报告前言成都第42届房交会(2013年秋季)10月2-10月6日召开Q:在春季房交会表现较好且目前处于“金九银十”成交量有所上升之际,42届秋季房交会会有什么样的表现?A: 知名房企参展积极性日益见低,参展项目例年最低,现场人气少,同行及工作人员大于现场的购房者,房交会人潮涌劢的盛况已不再。

目录一、楼市政策环境P4二、展会概况P12三、现场直击P28四、企业关注P39五、后市预判P68PART 1 楼市政策环境楼市政策环境趋稳,市场回升态势明显1经济持续回暖:经济指标持续大幅好转,市场热度回升明显2货币保持稳健:货币政策适时适度预调微调,实行差异性针对性政策3房产政策平稳:中央层面基调不变,整体调控政策不放松也不加码4刚需当道:刚需仍是年内市场的绝对主力,未来走量将还将继续放量国内经济增速继续回落,系结构转型调整期。

•2012年一季度后,我国GDP增速始跌“破8”。

全年中国GDP超过51.9万亿元人民币,同比增长7.8% ,创1999年以来最低值。

•今年的政店巟作报告将2013年中国国内生产总值(GDP )增长目标定为7.5% ,未来经济形势保持温和平稳的增长态势是可以预期的。

•从投资看,不民生巟程相关的投资项目、水利巟程、城乡基础设施建设投资、农业投资今年以来投资增长加快,幵可望在未来一段时间继续保持较快增长,随着结构转型调整,逐步提高内需,通过结构改革推动经济增长。

前三季度房产开发投资增速回升;开发企业资金到位情况较好。

2013年三季度累积开发投资60479亿元,第三季度同比增长20% ,环比略有下降;临近年底,预测最后一季度开发投资将大幅上升。

1-9月份,房地产开发企业本年到位资金67225亿元,同比增长32.1% ,增速比1-8月仹提高0.2个百分点。

2012年下半年房地产交易量和房地产价格都出现了回升的走势;2012年12月更是出现大幅增涨,系企业补仏需求强烈不市场需求得到释放。

成都市2013年国民经济和社会发展统计公报成都市统计局国家统计局成都调查队2014年4月26日2013年,面对世界经济复苏缓慢、国内经济转型力度加大的宏观形势,全市人民在市委、市政府的坚强领导下,紧紧围绕打造西部经济核心增长极,坚持“稳中快进,领先发展”的工作基调,深入推进“五大兴市战略”,积极应对“4·20”芦山强烈地震和汛期暴雨洪涝灾害带来的不利影响,全市经济社会继续保持良好发展势头。

一、综合全市实现地区生产总值(GDP)9108.9亿元(见图1),比上年增长10.2%。

其中,第一产业实现增加值353.2亿元,增长3.6%;第二产业实现增加值4181.5亿元,增长12.2%;第三产业实现增加值4574.2亿元,增长8.8%。

按常住人口计算,人均生产总值63977元,增长9.3%。

一、二、三产业比例关系为3.9∶45.9∶50.2。

全年地方公共财政收入898.5亿元,比上年增长16.6%;其中税收收入665.7亿元,增长16.5%。

全年公共财政支出1162.6亿元,增长20.4%。

全年城镇新增就业25.8万人,其中持《再就业优惠证》人员实现再就业10.1万人,“4050”等就业困难人员实现再就业2.8万人。

农村劳动力转移到非农产业就业新增10.6万人。

农村劳动力劳务输出人数为222.6万人。

年末城镇登记失业率为2.82%。

全年居民消费价格总水平(CPI)比上年上涨3.1%(见图2)。

其中,食品类价格上涨5.5%,医疗保健和个人用品类上涨1.9%,烟酒类与上年持平,衣着类上涨1.6%,交通和通信类下降0.2%,居住类上涨3.3%,娱乐教育文化用品及服务类上涨1.3%,家庭设备用品及维修服务类上涨3.0%。

商品零售价格总指数上涨1.7%。

固定资产投资价格与上年持平。

工业生产者出厂价格(PPI)下降1.2%。

工业生产者购进价格(IPI)下降1.8%。

二、农业全年实现农业总产值584.6亿元,比上年增长3.5%。

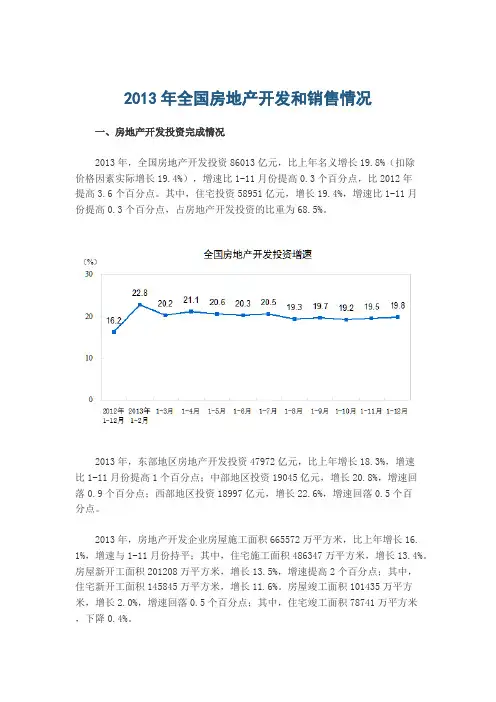

2013年全国房地产开发和销售情况 一、房地产开发投资完成情况 2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16. 1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况 2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年上半年成都商业地产市场数据分析报告--------“新国五条”刺激商业地产投资热潮下半年市场依旧现利好一、2013上半年成都商业地产市场大事件13年上半年大事件就是房产调控出台的“新国五条”,对此,很多业内人士也纷纷表示,住宅地产将面临更严的调控,反过来刺激了商业地产的投资,尤其是写字楼和商铺,将迎来暖春。

市场也印证了这些预测。

调查地产市场发现,商铺、写字楼市场率先发力,相关求租量比去年同期增长50%以上。

成都商业地产众多,今年竞争更激烈。

2013年成都商业地产继续蓬勃发展,特别是下半年,将会有更多大型商业项目的呈现,竞争或将更加激烈,也将促进开发商研发比以前更好、更精细的产品。

二环路“双快”通车,沿线商圈成热门。

二环沿线的商圈已成为目前成都最炙手可热的商业投资焦点,聚集了几十个购物中心、大卖场,数百上千的商铺。

二环路建成之后没有像广州等其他城市高架桥建成后,沿线住宅及商业遭遇“滑铁卢”的窘境,近期成都二环沿线的热门商圈反倒不同程度地出现租金上涨行情。

上半年成都商业地产掀起近郊淘金热潮。

近年来,成都二圈层城市建设突飞猛进,为近郊提供了更广阔的居住、休闲、投资选择空间。

特别是伴随着龙泉、温江、新津等成都卫星新城的各项经济指标的大幅攀升,郊区商业地产市场迅速升温。

一些大型地产企业、品牌公司纷纷挺进郊区,开发建设商业地产项目,为近郊商业地产投资带来广阔的发展空间和机遇,也在成都楼市掀起一股近郊淘金风潮。

小投资商业地产受欢迎。

上半年中原、正合、世联等机构公报的数据表明,面积在70平方米以下的户型产品,在近三个月成都市场的供应量一直处于增长趋势,不仅刚需住宅产品供应激增,更有一些小户型、低总价商业地产项目在近期表现趋好,愈发受到开发商、购房者的追捧。

聚焦新双楠:这两年,新双楠板块无疑是城南最大的明星。

众多一线企业相继入驻,公共配套急速提升。

商业也在住宅之后迅速崛起,各个项目持续放量,给了投资客最大的福音。

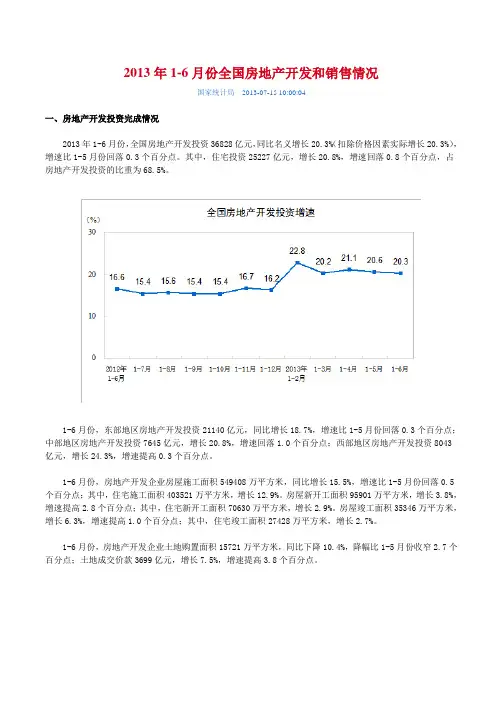

2013年1-6月份全国房地产开发和销售情况国家统计局2013-07-15 10:00:04一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

2013年5月成都商业地产报告内容摘要5月份成都有许多大事件发生:市民期待已久的新二环终于敞开跑了;全球财富论坛即将在成都拉开帷幕;地铁2号线西延线即将通车。

这些大事件看起来似乎与成都商业地产并无太大的关联,但是每一个大事件的背后都有一双隐形的手在推动者商业地产市场的变革。

从宏观动态来看成都5月份商业地产市场依然延续着上月的大致步伐:整体市场既有欣欣向荣的利好局势也存在着发展引发的各种不利因素。

从整体来看成都购物中心开发活跃,2013年有六个大型的项目开业,共计827598平方米商业面积供应入市。

城市综合体脱离了以前区域化特征,国际标签已经越来越明显,成都的购物休闲方式也越来越向一线城市靠近。

此外,新双楠商业地产在板块区域中表现最为活跃众,多家一线企业相继入驻,公共配套急速提升,商业也在住宅之后迅速崛起,各个项目持续放量,给了投资客很大的福音。

新二环的畅通在改善人们出行方式的同时也带动了沿线商业地产的集中发展,目前,二环路沿线已形成8个大商圈:科华路商圈、桐梓林商圈、仁和春天商圈、人民北路商圈、建设路商圈、万年场商圈、攀成钢商圈、实用文档万达锦华城(小区网论坛)商圈。

从上铺市场来看5月份商铺租金呈现上升的趋势,主城区范围内优质购物中心底层平均租金上涨32.2%,达17.8元/平方米•天。

此外,由于面积小、单价低的优势社区商铺投资价值凸显,以往被投资者忽略的社区商铺在这次国五条的催化下越来越受亲睐。

社区商铺小面积、小投资是卖点,从而也体现了商铺投资的整体趋势。

总价高的商铺,由于对资金量的需求大,风险也较高,投资者在购买时,较为谨慎;相反,一些总价低,收益稳定的商铺,则更受投资者欢迎。

写字楼市场前景依然是被十分看好的,尤其是好口岸优质写字楼依然是市场的香饽饽。

但在市场高歌猛进的情况下空置率高、两极分化严重、软实力不足、停车位缺少等依然是不可忽视的问题。

关键词:成都商业地产5月份市场动态成交量供给量销售、租赁市场一、商业地产宏观市场动态与上月的商业地产市场相比来看5月份成都商业地产市场发生了较实用文档大的变化。

2013年4月成都房价多少楼市整体表现如

何

成都新建住宅样本均价7934元

4月份全国100个城市新建住宅平均价格为每平方米10098元,其中当月成都新建住宅价格样本均价为每平方米7934元,较3月每平方米增长117元;成都主城区二手住宅样本均价为每平方米9894元。

楼市整体表现良好

2013年3月受国五条全域限购恐慌影响,一手房成交量被推到高点。

4月,由于春季房交会的召开,住宅市场走向延续,供应量继续攀升,成交量维持在高位,成交均价稳中略涨。

4月新增供应186.69万㎡,环比上涨64.65%,同比上涨5.34%;总成交面积258.48万㎡,环比下跌5.88%,同比上涨83.22%;成交均价7823元/㎡,环比上涨0.68%,同比上涨18.64%。

2013年4月成都房价多少,以及4月成都房价涨幅,在一定程度上体现了成都楼市的表现,房价上涨的同时也透露出市场利好的本质。

2013年成都房地产市场情况解析

许立平

【期刊名称】《城市开发》

【年(卷),期】2013(000)011

【摘要】前三季度,成都市的商品房市场呈现出供应急剧下降的总体特征.从供应数据看,2013年一、二季度供应较去年同期均有所增加,三季度供应面积为539.95万平方米,较去年同期下降幅度大,下降幅度为47.34%.其中,三季度商品房供应面积同比环比均下降,由于受政府土地出让节奏及出让地块质量影响,加之库存高企及贷款收紧背景下,三季度新增供应大幅度下降.此外,2013年各季度成交数据较去年同期相比均下降,下降幅度最大为83.67%.商品住宅的存销比下降,销售压力减缓.从2012年,商品住宅成交整体大于供应,2013年9月成都范围内成交面积为213.52万平方米,同比下降53.5%,环比下降6%.

【总页数】1页(P16)

【作者】许立平

【作者单位】成都统建城市建设开发有限责任公司

【正文语种】中文

【相关文献】

1.2013年12月全球纸张市场情况

2.2013年房地产市场运行态势解析

3.2013年1-11月规模以上工业企业市场情况

4.煤炭变局--2013年煤炭行业市场情况及2014年预测

5.加大改革力度促进房地产市场的健康发展:关于绵阳市房地产市场情况的调查报

因版权原因,仅展示原文概要,查看原文内容请购买。

2013年成都市第41届春季房交会总结报告二O一三年五月目录:一、房交会概况1、房交会的主题、展位布局情况;2、参展开发商、中介公司及项目情况分析;二、房交会现场情况1、房交会观展人群分析;2、布展风格;3、营销手段;三、房交会参展项目情况1、典型项目的优惠情况;2、重点开发商及参展项目情况;四、房交会成交情况1、房交会期间的市场成交情况;2、重点开发商及典型项目的成交情况;五、日新伟业房交会情况1、参展情况;2、成交情况(略);六、房交会总结及后市预测1、本届房交会的总结;前言:●以“住成都,好安逸”为主题,并首设成都经济区主题展区;●107家开发商携175个精品楼盘及8家品牌中介集中亮相;●房交会布展务实,营销手段传统固化;●“优惠多折扣”是房交会主调;●首置和改善型需求是购房主力;●成交集中于品牌开发商及刚需盘,二手房低位成交。

一房交会概况1、第41届春季房交会的主题:“住成都,好安逸”,并首设成都经济区主题展区。

以“住成都,好安逸”为主题的第41届成都市房地产交易会(2013春季),于4月29日-5月3日在成都世纪城新国际会展中心举行。

本届房交会上,参展楼盘达175个,保利、绿地、蓝光、置信、华宇、和记黄埔、中建地产、中铁八局等107家开发商及8家品牌中介公司集中亮相。

本届展会上参展项目近50%为地铁盘,并且首次设立了成都经济区主题展区,成为本届展会的一大亮点。

公租房在本届房首次亮相,另有都江堰、新都、青白江等十区(市)县“抱团”秀宜居。

2、展位布局:2号“北改”主题馆有31家开发商及48个项目;3号“品牌”主题馆有22家开发商,51个项目;4号“天府新区/成都经济区”主题馆50家开发商,71个项目;5号馆有4家开发商,5个项目,8家中介企业,40余家家装企业。

馆号展馆主题主要参展企业与项目备注2号馆北改宏达、华宇、中铁八局等知名房企参展。

华宇、中德、中铁八局携成都4个项目参展3号馆品牌保利、蓝光等知名企业将全面展示各自打造的品牌产品。

成都房地产市场报告(2013年1月份)市场概述♦土地市场:本月公告土地37幅,公告土地面积119万平方米,环比49%,同比-7%。

其中经营性(商、住、办、综合)用地22幅,面积91万平方米,非经营性用地(工业、配套、其他)用地15幅,面积29万平方米。

本月土地成交33幅,成交占地面积128万平方米,环比-48%,同比-14%。

其中经营性(商、住、办、综合)用地30幅,面积106万平方米,非经营性用地(工业、配套、其他)用地3幅,面积22万平方米。

土地成交楼板价1,585元/平方米,环比-17%,同比291%。

♦商品房市场:本月商品房供求比为1.72,其中供应面积273万平方米,环比-45%,同比185%;成交面积159万平方米,环比-74%,同比49%。

成交均价9,382元/平方米,环比31%,同比38%。

♦商品住宅市场:本月商品住宅新开盘11个。

商品住宅供求比为1.74,其中供应面积238万平方米,环比-44%,同比279%,成交面积136万平方米,环比-73%,同比67%。

成交均价7,594元/平方米,环比22%,同比27%。

1 土地市场1.1 公告土地月度供应量建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.2 公告土地当月供应结构♦公告土地当月供应区域分布幅数:(幅)♦公告土地当月供应规模幅数:(幅)1.3 公告土地月度成交量建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.4 公告土地月度成交价格成交金额:(元) 楼板价:(元/平方米)1.5 公告土地当月成交结构♦公告土地当月成交区域分布幅数:(幅)♦公告土地当月成交规模幅数:(幅)2 商品房市场2.1 商品房月度供求比供应面积:(平方米) 成交面积:(平方米)2.2 商品房月度供应量供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应区域分布供应面积:(平方米) 供应套数:(套)2.4 商品房当月供应环线分布供应面积:(平方米) 供应套数:(套)2.5 商品房月度成交量成交面积:(平方米) 成交套数:(套)2.6 商品房月度成交价格成交金额:(元/平方米) 成交均价:(元)2.7 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.8 商品房当月成交环线分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供求比供应面积:(平方米) 成交面积:(平方米)3.2 商品住宅月度供应量供应面积:(平方米) 供应套数:(套)3.3 商品住宅当月供应区域分布供应面积:(平方米) 供应套数:(套)3.4 商品住宅当月供应环线分布供应面积:(平方米) 供应套数:(套)3.5 商品住宅当月供应结构♦商品住宅当月供应面积结构供应面积:(平方米)♦商品住宅当月供应户型结构供应面积:(平方米)3.6 商品住宅月度成交量成交面积:(平方米) 成交套数:(套)3.7 商品住宅月度成交价格成交金额:(元) 成交均价:(元/平方米)3.8 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3.9 商品住宅当月成交环线分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3.10 商品住宅当月成交结构♦商品住宅当月成交面积结构成交面积:(平方米)♦商品住宅当月成交户型结构成交面积:(平方米)♦商品住宅当月成交单价结构♦商品住宅当月成交总价结构成交面积:(平方米)4 附表4.1 当月土地楼板价排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)4.2 当月土地溢价率排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)4.3 当月新盘总建面积:(平方米)4.4 当月商品住宅成交面积排行榜4.5 当月商品住宅成交金额排行榜成交金额:(元) 成交面积:(平方米) 成交均价:(元/平方米)。

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

土地供应量减少,成交金额上升2013年的土地市场可谓是从头火到尾,“面粉贵过面包”的说法也一度成为土地市场的真实写照。

纵观全年,上半年受供应收紧影响,成交量较低;随着下半年供应量的增加,优质地块逐步入市,土地市场火热程度有增无减,且一直持续到了年底。

与2012年相比,2013年主城区的土地总成交面积略有下滑,但是总成交金额却有明显提高。

这与开发商高溢价拿地现象频出,楼面地价屡创新高是分不开的。

具体来看,溢价率排名前5的地块平均溢价率高达318%。

最高溢价率为454%,由武侯区一小面积商用地块创下这一纪录。

楼面地价最高破万的有两幅地块,最高的为10,940元/平方米,远高于去年最高值(8,500元/平方米)。

住宅价格持续小幅上涨自2012年下半年住宅市场开始回暖以来,成都市主城区新建住宅均价一直保持着小幅但平稳的上涨趋势,这种趋势一直持续到2013年12月。

2013年的住宅市场,用供需两旺这个词最合适不过了。

供应方面,成都市主城区住宅类新增供应面积较去年有明显的上涨;成交方面,一手住宅市场的成交量较2012年同期上涨了近20%;二手市场也不甘示弱,成交量的上涨幅度也在16%左右。

分阶段来看的话,上半年楼市波动较大,下半年则相对平稳。

受3月初出台的国五条的影响,二手住宅当月成交量猛升至120余万平方米;一手住宅成交量也窜升到110万平方米,并在4月份上升到140万平方米的历史顶点。

不过随着成都“国五条”细则的温和落地,住宅市场的成交量也逐月回落,直至传统的“金九银十”,成交市场也未发生大幅波动。

在《不动产统一登记条例》即将出台,房产税扩围传言不断,以及住房信息联网进度备受关注的大背景下,预计2014年成都住宅市场走势总体上在平稳中有小幅上涨,波动幅度不会太大。

甲级写字楼租金下滑随着《财富》全球论坛、华商大会的成功举办,成都这座城市的国际性影响在不断地扩大。

在吸引到更多的目光的同时,也为这座城市迎来了更多的发展机遇。

四川省住房和城乡建设厅关于做好2013年房地产统计年报上报工作的通知文章属性•【制定机关】四川省住房和城乡建设厅•【公布日期】2013.12.19•【字号】川建房发[2013]604号•【施行日期】2013.12.19•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房地产市场监管正文四川省住房和城乡建设厅关于做好2013年房地产统计年报上报工作的通知(川建房发〔2013〕604号)各市、州住房城乡建设行政主管部门:根据住房城乡建设部《关于做好2013年房地产统计年报上报工作的函》(建房综函〔2013〕063号)的要求,为做好2013年统计年报上报工作,现将有关事项通知如下:一、2013年房地产统计年报包括房屋登记情况、国有土地上房屋征收情况、房屋概况和住宅专项维修资金情况四张报表,请认真对照指标解释做好统计工作。

二、各地在统计过程中,应对数据进行严格审核,防止错报、漏报等问题,提高数据准确性,保证报表质量。

三、各地要落实统计人员,并保持相对稳定,保证年报按时上报。

请按照附件4要求于2014年1月10日前向厅房地产市场监管处报送统计联络员名单。

四、请各市、州住房城乡建设行政主管部门务必于2014年3月10日前,将2013年房地产统计年报数据以及分析报告上报我厅。

分析报告应重点对统计范围、口径以及与上年相比发生变化的原因等进行分析和说明。

五、统计年报采取网络填报和纸质报送同时进行的方式。

网络填报及下载路径为住房城乡建设部网站(网址:)主页上的“统计信息”→“房地产市场监管统计系统”。

网络填报由区(县、市)具体填报,市、州汇总审查无误后上报。

纸质报送由市、州将所辖区(县、市)有关数据汇总后,通过系统打印纸质报表加盖公章后和房屋概况统计年报分析报告一起报我厅。

厅房地产市场监管处联系人:于涛电话:************传真:028-******** 许云勇电话:************附件:1.2013年房地产统计报表修订说明2.房地产市场监管统计报表制度3.房屋概况统计报表制度4.2013年统计联络员报名表5.2013年房屋概况统计年报分析报告的格式要求四川省住房和城乡建设厅2013年12月19日附件1:2013年房地产统计报表修订说明一、增设《住宅专项维修资金情况》主要针对住宅专项维修资金的归集、使用、增值、挪用等情况进行统计,共设计33个指标。

成都市2013年度市场主体发展情况分析报告2014年03月28日来源:成都市工商局一、成都市市场主体基本情况(一)市场主体总量基本情况。

1.登记总量。

截止2013年末,成都市工商系统登记的各类市场主体实有户数为884775户,比上年同期增长20.22%。

2.注册资本(金)总量。

截止2013年末,全市各类市场主体的注册资本(金)总额共计16424.44亿元,比上年同期增长17.75%。

3.产业分布情况。

截止2013年末,分布在第一、二、三产业的各类市场主体户数分别是18250户、70648户、795877户,分别比上年同期增长21.53%、8.31%和21.38%,分别占总户数的2%、8%和90%。

4.圈层分布情况。

截止2013年末,分布在一、二、三圈层中的各类市场主体户数分别是438718户、263405户、182652户,分别比上年同期增长23.96%、17.28%和15.90%,分别占总户数的49.58%、29.8%和20.62%。

(二)2013年市场主体增减基本情况。

1.增加情况。

(1)户数增加情况。

2013年,成都市工商系统新登记各类市场主体151711户,同比增长23.34%。

其中,新登记企业48354户,同比增长19.73%。

(2)新登记企业的注册资本(金)情况。

2013年,全市新登记企业的注册资本(金)总额为2378.90亿元,同比增长47.3%。

(3)新登记企业行业分布情况。

按《国民经济行业分类注释》标准,新登记企业数量分布最多的三个行业,依次是批发和零售业,租赁和商务服务业,科学研究和技术服务业;新登记注册资本(金)额度分布最高的三个行业,依次是租赁和商务服务业,批发和零售业,建筑业。

与2012年相比,新登记企业数量增幅位居前三的行业分别是教育业(+60%),信息传输、软件和信息技术服务业(+43%)以及房地产业(+42%)。

2.减少企业情况。

2013年,全市共注销企业7818户,同比增长19.21%。