记账凭证封面

- 格式:xls

- 大小:27.50 KB

- 文档页数:2

记账凭证封面填写规范记账凭证封面填写样本记账凭证输入设计至关重要 ,输入设计目标是保证输入的准确可靠性 ,控制输入的工作量和保证输入的方便性。

那么记账凭证的封面要怎么填写呢?下面就为大家解开记账凭证封面填写内容,希望能帮到你。

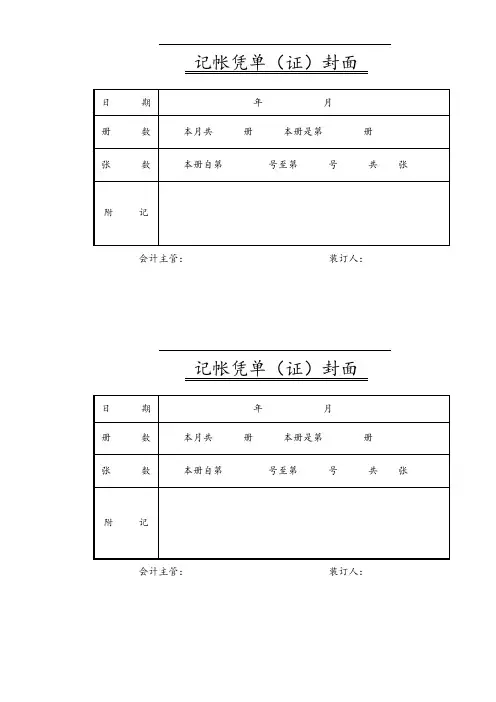

1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

1.除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。

所附原始凭证张数的计算,一般以原始凭证的自然张数为准。

与记账凭证中的经济业务记录有关的每一张证据,都应当作为原始凭证的附件。

如果记账凭证中附有原始凭证汇总表,则应该把所附的原始凭证和原始凭证汇总表的张数一起计入附件的张数之内。

但报销差旅费等的零散票券,可以粘贴在一张纸上,作为一张原始凭证。

一张原始凭证如涉及到几张记账凭证的,可以将该原始凭证附在一张主要的记账凭证后面,在其他记账凭证上注明该主要记账凭证的编号或者附上该原始凭证的复印件。

2.一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开给其他应负担单位原始凭证分割单。

原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务内容、数量、单价、金额和费用的分担情况等。

3.记账凭证编号的方法有多种,可以按现金收付、银行存款收付和转账业务三类分别编号,也可以按现金收入、现金支出、银行存款收入、银行存款支出和转账五类进行编号,或者将转账业务按照具体内容再分成几类编号。

记账凭证封面写记账凭证封面填写规范事项凭证生成记账凭证,是实现事项法在现行会计制度、政策环境中应用要解决的重要问题。

下面就为大家解开记账凭证封面的写法,希望能帮到你。

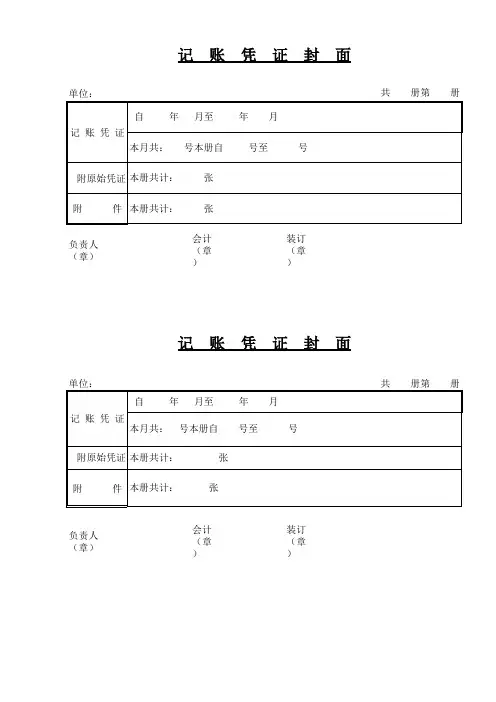

一、记账凭证封面内容包括:单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

二、封面项目的填写要求1、单位名称:必须用全称或通用简称。

2、会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”等。

3、时间:填写本册会计凭证的起止年月日。

4、册数:填写会计凭证的册数。

5、册次:填写本册会计凭证的序号。

6、记帐凭证起止号:填写本册记帐凭证起号和止号。

7、记帐凭证数:填写记帐凭证的张数。

8、附件数:填写本册会计凭证的附件张数。

9、会计凭证总数:填写本册所有凭证的合计张数。

10、会计主管:填写单位内部具体负责会计工作的中层 __员。

11、装订人:填写负责该本会计凭证装订的人员。

12、装订时间:填写该本会计凭证装订结束的时间。

13、备注:填写该本凭证需要说明的事项。

三、以上填写内容可以用小写,也可以用大写,没有特殊规定。

大多数企业用小写。

每一个会计人员,必须要学会建帐,那么,在学习会计实务的过程中,建账有哪些基本程序呢?我们所说的建帐就是新建单位或是原单位在年度开始时,会计人员应该根据核算的工作需要设立帐簿,也就是说根据企业业务的具体情况在帐本上设置会计科目。

建帐的主要程序有:一、依据会计各种帐簿的格式的要求,以及预备各种帐页,把活页的帐页用专用的帐夹装订成册。

二、在帐簿的启用表上,认真的填写单位的名称、帐簿的名称、册数、编号、以及起止页数、启用日期以及记帐人员与会计主管人员的姓名,同时还要加盖企业的公章以及财务人员的人名章。

记帐人员在调动工作时,必须要在帐簿上注明交接的日期以及接办人员或是监督人员的名称,同时还要与交接双方签名或是盖章,这么做的主要目的就是为了明确经济责任。

行政事业单位会计凭证及报销附件模版行政事业单位会计凭证及报销附件模版一、记账凭证(一)记账凭证封面。

采用 A4 纸规格尺寸(见附件 1-1-1)。

(二)记账凭证。

采用 A4 纸规格尺寸,粉红色纸张打印(见附件1-1-2)。

二、原始凭证(一)外来原始凭证外来原始凭证主要包括银行票据、税务发票和财政票据等。

1.银行票据。

包括现金支票、转账支票、汇票、本票、划(收)款凭证以及国库集中支付凭证等。

2.税务发票。

包括税务机关的各类发票。

3.财政票据。

包括非税收入通用票据、非税收入专用票据、非税收入一般缴款书、财政直接支付入账通知书(见附件 2-1-1)、财政授权支付额度到账通知书(见附件 2-1-2)、资金往来结算票据、公益事业捐赠票据、医疗收费票据、社会团体收费票据和其他应当由财政部门管理的票据等。

(二)自制原始凭证自制原始凭证主要是指各种用途和样式的报销附件,采用 A4 纸规格尺寸,单面横向打印。

1.费用报销单(见附件 2-2-1)。

费用报销单是记账凭证的原始凭证,粘贴在记账凭证后面,主要用于单位内部报销费用。

2.付款申请单(见附件 2-2-2)。

主要用于转账发放工资、缴存住房公积金、社保缴费、上缴财政款等业务。

3.差旅费报销单(见附件 2-2-3)。

差旅费报销单专用于报销出差费用。

4.借款审批单(见附件 2-2-4)。

借款审批单主要用于单位内部职工借款。

5.财务报销附件粘贴单(见附件 2-2-5)。

飞机票、火车票、的士票、纸质发票等小于 A4 大小的原始凭证,应平铺粘贴在 A4 财务报销附件粘贴单上。

电子发票打印件、合同复印件、培训通知等 A4 大小的原始凭证,直接附在财务报销附件粘贴单后面。

三、报销单据(一)工资福利支出1.基本工资。

报销附件:工资发放表、打款明细表(银行盖章)、财政资金直接支付入账通知单、工资变动表。

2.津贴补贴(1)提租补贴。

报销附件:补贴发放表、打款明细表(银行盖章)。

(2)购房补贴。