销售成本预测

- 格式:xlsx

- 大小:14.15 KB

- 文档页数:2

成本分析的市场分析和预测引言成本分析是企业管理和决策的重要工具之一,它可以帮助企业了解产品或服务的成本结构,为企业提供合理的定价策略,优化资源配置,提高利润率。

在市场竞争日益激烈的现代经济中,进行市场分析和预测是必不可少的,而成本分析则是市场分析和预测的重要组成部分之一。

通过将成本分析与市场分析和预测相结合,企业可以更好地了解市场需求,预测未来趋势,并制定相应的策略来应对市场变化。

本文将深入探讨成本分析在市场分析和预测中的应用。

基本概念成本分析成本分析是指通过对企业的生产、经营活动进行详细的成本核算和分析,以了解产品或服务的成本构成和成本驱动因素的工作过程。

成本分析可以通过将成本分配到不同的成本对象,如产品、部门或项目,来帮助企业了解不同成本项的贡献和影响。

常见的成本分析方法包括作业成本法、过程成本法和活动成本法。

市场分析和预测市场分析是指对市场环境、竞争对手和消费者行为进行深入研究和分析的过程。

通过市场分析,企业可以了解市场需求和趋势,评估市场容量和市场份额,并预测市场发展的方向和速度。

市场预测是基于市场分析的结果,通过运用定量和定性的方法,对未来市场的发展进行估计和预测。

市场预测是企业制定营销和战略决策的重要依据。

成本分析在市场分析中的应用了解产品成本结构对产品的成本结构进行分析可以帮助企业了解不同成本项的比例和重要性,从而合理制定产品的定价策略。

通过成本分析,企业可以确定产品的固定成本和变动成本,以及各项成本在产品总成本中所占的比例。

在市场分析中,了解产品成本结构可以帮助企业评估产品的竞争力和市场定位,并根据市场需求和竞争状况进行定价决策。

分析产品成本驱动因素成本分析不仅可以揭示产品的成本结构,还可以帮助企业了解产品成本的驱动因素。

通过成本驱动因素的分析,企业可以识别对成本影响最大的因素,寻找降低成本的潜力,以提高企业的利润率。

在市场分析中,了解产品成本驱动因素可以帮助企业优化资源配置,降低成本,提高效率,并在市场竞争中获得竞争优势。

财务预测模板财务预测是企业经营管理中的重要环节,它通过对过去经营数据的分析和对未来经营环境的预测,提供了决策者在战略规划和经营管理中的重要参考依据。

而财务预测模板则是进行财务预测的工具,能够帮助企业更加准确地进行财务规划和预测。

本文将介绍一种常用的财务预测模板,帮助企业进行财务分析和预测。

一、收入预测收入预测是财务预测模板中的重要一环。

通过对企业各项业务的市场分析,以及对市场规模和行业趋势的预测,可以对未来一段时间内企业的收入进行预测和规划。

在财务预测模板中,可以建立一个收入预测表格,包括以下内容:1. 销售额预测:根据市场需求和市场份额等因素,确定未来一段时间内的销售额预测。

可以按照产品线或业务线进行拆分,详细列出每个产品或业务的预测销售额。

2. 销售成本预测:根据销售量和销售价格,预测销售成本,包括原材料成本、直接人工成本和制造费用等。

3. 销售费用预测:包括市场推广费用、销售人员薪酬和销售渠道费用等。

二、成本预测成本预测是财务预测模板中另一个重要的一环。

通过对企业的生产成本和经营管理成本的预测,可以帮助企业合理地进行成本控制和规划。

1. 生产成本预测:包括原材料成本、直接人工成本、制造费用等。

通过对原材料价格和供应情况的分析,可以预测未来一段时间内的生产成本。

2. 经营管理费用预测:包括行政人员薪酬、办公费用、营销费用、研发费用等。

三、资金流量预测资金流量预测是财务预测模板中的关键一环。

通过对企业收入、成本和其他资金流入流出的预测,可以帮助企业进行资金规划和管理。

1. 现金流量预测:通过对收入和成本的预测,以及考虑其他非经营性资金流入流出的因素,可以预测未来一段时间内企业的现金流量。

2. 资金需求预测:根据现金流量预测,分析企业是否存在资金缺口,并进行资金需求的预测。

四、财务指标预测财务指标预测是财务预测模板中的重要内容,通过对企业财务指标的预测,可以评估企业的经营状况和财务健康状况。

1. 利润预测:通过销售额和成本的预测,可以预测未来一段时间内的利润水平。

第1篇一、报告概述本报告旨在对某服装店未来三年的财务状况进行预测分析,通过对历史数据的分析、市场趋势的调研以及经营策略的评估,为服装店的经营决策提供参考依据。

报告将从收入预测、成本预测、利润预测、现金流预测等方面进行详细分析。

二、历史数据分析1. 收入分析根据过去三年的财务报表,服装店每年的销售收入如下:- 2020年:100万元- 2021年:120万元- 2022年:150万元从数据可以看出,服装店的销售收入呈逐年增长趋势,增长率为20%。

2. 成本分析过去三年的成本构成如下:- 2020年:成本总额为70万元,其中原材料成本50万元,人工成本10万元,租金成本5万元,其他成本5万元。

- 2021年:成本总额为84万元,其中原材料成本60万元,人工成本12万元,租金成本6万元,其他成本6万元。

- 2022年:成本总额为105万元,其中原材料成本70万元,人工成本15万元,租金成本7万元,其他成本13万元。

成本构成中,原材料成本和人工成本占比最大,分别为57.1%和14.3%。

租金成本和其他成本相对稳定。

三、市场趋势分析1. 行业趋势根据市场调研,服装行业整体呈现以下趋势:- 消费者对个性化、时尚化服装的需求增加。

- 线上线下融合成为主流,线上线下销售额占比逐渐平衡。

- 绿色环保、可持续发展的服装品牌受到消费者青睐。

2. 竞争分析服装市场竞争激烈,主要竞争对手包括:- 本地服装店- 大型连锁服装品牌- 线上服装电商平台在竞争中,服装店需突出自身特色,提升服务质量,增强品牌影响力。

四、经营策略评估1. 产品策略- 持续关注市场趋势,开发符合消费者需求的时尚服装。

- 引进优质原材料,提高产品质量。

- 注重产品差异化,打造特色产品线。

2. 价格策略- 根据市场情况和成本控制,制定合理的价格策略。

- 采取促销活动,提高产品销量。

3. 渠道策略- 加强线上线下渠道建设,实现全渠道销售。

- 与电商平台合作,拓展销售渠道。

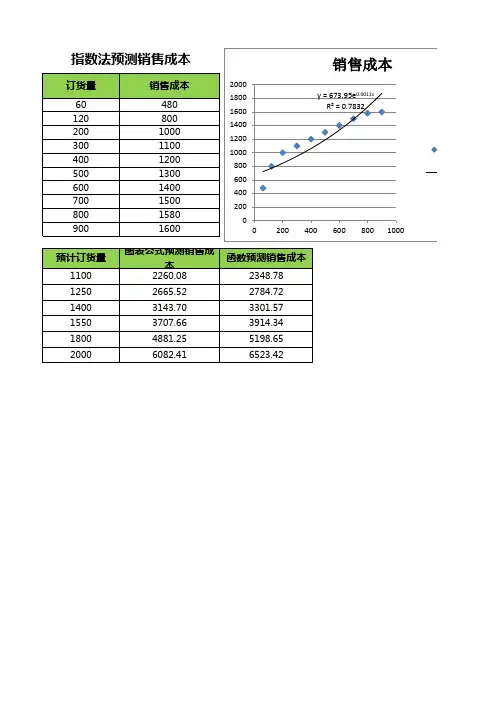

销售成本预测

销售成本预测是指预测销售活动所需的成本。

预测销售成本是企业进行财务规划和预算编制的重要步骤之一。

预测销售成本通常包括以下几个方面:

1. 直接成本:直接与销售活动相关的成本,如原材料采购成本、雇佣销售人员的薪资和提成、销售促销费用等。

2. 间接成本:间接与销售活动相关的成本,如市场推广费用、销售团队的管理和培训费用、销售设备和工具的租赁费用等。

3. 运营成本:与销售活动的运营相关的成本,如仓储费用、物流配送费用、售后服务费用等。

4. 可变成本和固定成本:销售成本既包括可变成本(随着销售数量的变化而变化)也包括固定成本(与销售数量无关)。

5. 时间预测:销售成本预测可能需要考虑销售活动的季节性变化或周期性波动。

为进行销售成本预测,企业可以借助历史数据、市场研究和销售计划等信息进行分析和预测。

同时,与销售活动相互关联的其他财务指标和业务指标也需要考虑,以确保预测的准确性和可靠性。

销售成本预测可以帮助企业合理安排销售资源、制定销售策略、控制成本,并为财务决策提供基础数据。