清华大学傅廷中教授保险法讲义:第6章财产保险合同

- 格式:ppt

- 大小:164.00 KB

- 文档页数:66

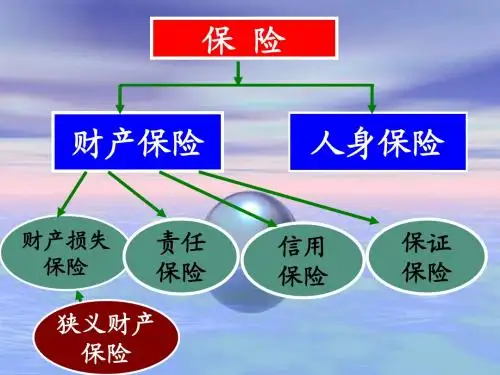

保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生而造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残和达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

财产保险是指以财产及其相关利益为保险标的的保险,包括财产损失保险、责任保险、信用保险、保证保险、农业保险等。

它是以有形或无形财产及其相关利益为保险标的的一类补偿性保险.人身保险是以人的寿命和身体为保险标的的保险。

当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休时,根据保险合同的约定,保险人对被保险人或受益人给付保险金或年金,以解决其因病、残、老、死所造成的经济困难。

再保险是指保险人将其承担的保险业务,以承保形式,部分转移给其他保险人。

再保险是保险人的保险,也称分保。

社会保险是指在既定的社会政策的指导下,由国家通过立法手段对公民强制征收保险费,形成保险基金,用以对其中因年老、疾病、生育、伤残、死亡和失业而导致丧失劳动能力或失去工作机会的成员提供基本生活保障的一种社会保障制度。

社会保险不以营利为目的,运行中若出现赤字,国家财政将会给予支持政策性保险是为了体现一定的国家政策,如产业政策、国际贸易政策等,国家通常会以国家财政为后盾,举办一些不以营利为目的的保险,由国家投资设立的公司经营,或由国家委托商业保险公司代办这些保险所承保的风险一般损失程度较高,但出于种种考虑而收取较低保费,若经营者发生经营亏损,将由国家财政给予补偿。

这类保险被称为“政策性保险”。

常见的政策性保险有出口信用保险和农业保险等。

法定保险又称强制保险,是指根据国家颁布的有在法律和法规,凡是在规定范围内的单位或个人,不管愿意与否都必须参加的保险。

保险合同是投保人与保险人约定保险权利义务关系的协议。

保险合同是民商事合同中的一种,调整具有保险内容的民事法律关系。

因此,保险合同不仅适用《保险法》,而且适用《中华人民共和国合同法》(以下简称《合同法》)和《中华人民共和国民法通则》(以下简称《民法通则》)的有关规定.保险合同的当事人是投保人和保险人。

自学考试“保险法”完整笔记(3)第六章企业、家庭财产保险协议(一)企业财产保险协议一、企业财产保险协议保险人与企业单位签订并为其提供经营、办理保障的一种财产保险协议,是我国最主要的一种保险协议。

企业财产保险协议保险期一般为一年。

投保人主要有两类:一是国有企业和集体所有企业。

二是国家机关、事业单位或人民团体。

二、企业财产保险协议保险金额的确定方式:1.固定财产保险金额的确定:a.按照账面原值投保。

b.由被保险人与保险公司协商按财面原值价成数作为保险金额。

c.按重置重建价值投保。

2.流动资产保险金额的确定:a.按比来12个月的平均账面余额投保。

b.按比来账面余额投保。

3.已经推销或未列入帐面的财产保险金额的确定:由被保险人与保险公司协商按实际价值投保。

三、企业财产保险协议的保险责任:1.不成预料和不成抗力的变乱所致损失。

2.不成抗力引起的停水、停电、停气所致的损失。

3.为施救保险财产发生的费用。

四、企业财产保险协议的除外责任:1.战争、军事行为或暴力行为所致损失。

2.核子辐射的污染所致损失。

3.被保险人的故意行为所致损失。

4.保险单内列明的其他除外责任。

五、企业财产保险协议的保险费:被保险人应当在保险起保后的15日内按照保险费率一次性交清保险费。

数额较大的单位,可以分次交清,一般一年不能超过四次。

六、企业财产保险协议的补偿处理:程序:被保险人应提供单证;保险人的审核及理赔。

补偿的计算方法:1.固定资产的补偿计算方法:a.全部损失补偿计算方法:不论何种投保方式,保险协议一般按保险金额补偿。

b.部分损失补偿计算方法:其一、按账面原值投保发生部分损失的,且受损失重建价值高于保险金额的情况:补偿金额=保险金额/重建价值*损失金额按账面原值投保发生部分损失的,且受损时有残值、重建价值低于保险金额的情况:补偿金额=损失金额-损失余额其二、按账面原值加成数或按重建重置价值投保的财产,出险时发生部分损失的,均按实际损失计算补偿金额。

小科目之保险(结合历年真题及热点)本帖要配合猪哥的经验贴和魏华林的那本保险教材使用,看书要有重点我为了规避风险才搞了这么多概念。

基本概念风险:是指损失的不确定性。

风险管理:是指个经济单位在风险识别,风险估测,风险评价等基础上选择,组织和优化各种风险管理技术。

对风险实施有效的控制并妥善处理风险所致损失的过程。

保险:是以集中起来的保险费建立保险基金,用于对被保险人因灾害或意外事故造成的经济损失给予补偿,或对人身伤亡和丧失工作能力给予经济保障的一种制度。

财产保险:是以各种物质财产及其有关的利益为标的的保险。

保险基金:是后被基金的一种形式,是以保险形式建立起来一种具有特定用途的货币基金。

保险需求:是在特定的时期内和一定的费率水平上,投保人在保险市场愿意并且能够购买的保险商品的数量。

保险供给:一定时期内和一定价格水平下,生产或劳务提供者对某种产品或劳务愿意并且能够供应的种类与数量。

保险人:又称承保人,经营保险业务的组织。

保险人是订立保险合同的一方当事人,它收取保险费,并按照合同的规定对被保险人负责赔偿损失或履行给付义务。

投保人:是指向保险人申请订立保险合同,并负有给付保险费义务的人。

被保险人:保险事故在其财产或其身体上发生,受到损失时享有像保险人要求赔偿或给付权力的人。

保险经纪人;基于投保人的利益,为投保人与保险人订立保险合同,提供中介服务,并依法收取的组织和个人。

保险公估人:接受保险合同当事人的委托,为其办理保险标的的勘察鉴定,估损及赔款的理算等并出具证明的人。

最大诚信原则的基本含义:保险双方在鉴定个和履行保险合同时,必须保持最大限度的诚意,双反都应恪守信用,互不欺骗和隐瞒。

可保利益:投保人或被保险人对保险标的因具有各种利害关系而享有的经济利益。

(可保利益是保险合同的客体)代位求偿:保险人按照保险合同中的规定,对保险标的的全部或部分履行赔偿义务后,有权取得被保险人的地位,向对保险标的的损失负有责任的第三方进行追偿。