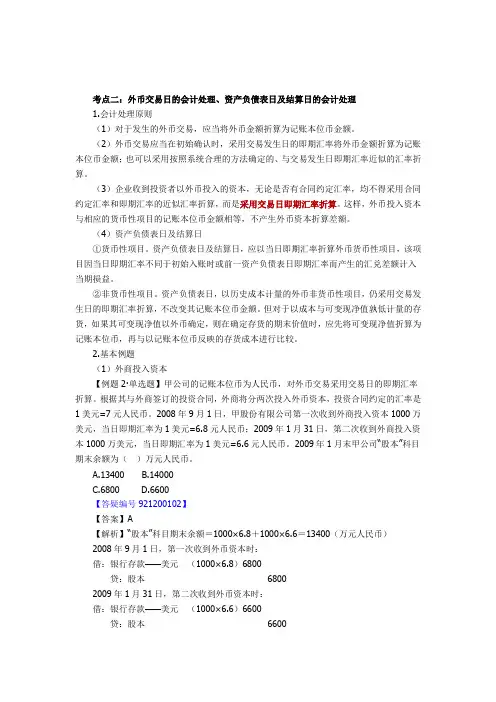

外币会计的处理方法

- 格式:docx

- 大小:37.42 KB

- 文档页数:3

外币会计的处理方法

外币在企业会计中的处理方法

在企业的日常经营活动中,经常会遇到与外币相关的交易,如进口货物的采购、外汇收入和支出等。这些外币交易需要在财务报表中进行准确的记录和处理,以确保财务信息的准确性和可靠性。因此,外币会计的处理方法成为了会计人员不可忽视的重要内容。

一、外币会计的基本原则

外币会计在处理过程中,应遵循以下基本原则:

1. 统一计量原则:外币交易应统一折算成本位货币计量。

2. 公允价值原则:外币资产和负债的确认应以公允价值为基础。

3. 实际发生原则:外币交易应根据实际发生的汇率计算。

4. 单一汇率原则:外币资产和负债应以相同的汇率计量。

5. 结算折算原则:外币交易应在结算日按期末汇率折算。

二、外币交易的分类

在进行外币会计处理之前,需要对外币交易进行分类。根据交易性质和特点,外币交易可分为以下几类:

1. 交易性外币:指与日常经营活动相关的外币交易,如购销货物、应收应付款项等。

2. 投资性外币:指用于投资和投资收益的外币交易,如外国股票、债券等。

3. 资金性外币:指外币兑换和外币现金等。

三、外币会计的处理方法

1. 交易性外币交易的处理

交易性外币交易是指与企业日常经营活动直接相关的外币交易,如进口货物的采购、外汇结算等。这类外币交易的处理方法基于以下几个步骤:

(1)确认外币资产和负债

根据外币交易发生的日期和金额,确认外币资产和负债的金额。 (2)按当日汇率折算

根据交易发生的当日汇率,将外币金额折算成本位货币计量。

(3)计算汇兑损益

在外币财务报表中,将原币金额与折算成本位货币金额进行比较,计算汇兑损益。

(4)确认汇兑损益

将汇兑损益确认为其他经营收益或费用。

2. 投资性外币交易的处理

投资性外币交易是指企业用于投资和投资收益的外币交易,如购买外国股票、债券等。这类外币交易的处理方法基于以下几个步骤:

(1)确认外币资产和负债

根据外币交易发生的日期和金额,确认外币资产和负债的金额。

(2)按成本法计量

投资性外币交易一般按成本法计量,即按交易发生时的原币金额计量。

(3)确认公允价值变动

根据投资性外币资产的公允价值变动,确认公允价值变动损益。

3. 资金性外币交易的处理

资金性外币交易是指外币兑换和外币现金等交易。这类外币交易的处理基于以下几个步骤:

(1)确认外币现金

根据兑换时的汇率和金额,确认外币现金的金额。

(2)按期末汇率计量

资金性外币交易一般按期末汇率计量,即按报表日期的汇率计量。

(3)计算汇兑差异

将外币现金的期末余额与折算成本位货币金额进行比较,计算汇兑差异。

(4)确认汇兑差异

将汇兑差异确认为损益。

四、外币会计的其他注意事项

在进行外币会计处理时,还需要注意以下几个方面:

1. 汇率的选择 在货币市场日常波动的情况下,汇率的选择是外币会计处理中的关键。应选择合适的汇率计算外币资产和负债的折算金额。

2. 外币会计的披露

根据相关会计准则的规定,企业应当对外币交易进行披露,在财务报表中明确列示外币资产和负债的金额和折算方法。

3. 税收政策的影响

外币交易在税收政策中也有一定的影响,会计人员需要了解相关税收政策,确保外币交易在税务申报中的准确性。

总结:

外币会计的处理方法对于企业的财务管理非常重要,能够确保企业的财务信息准确可靠。通过遵循统一计量原则、公允价值原则等基本原则,合理处理交易性外币、投资性外币和资金性外币交易,能够有效控制汇兑损益和汇兑差异,提高企业的会计处理水平和财务报表的可信度。同时,还需要注意汇率的选择、会计披露和税收政策等方面的影响,确保外币会计处理的合规性和准确性。