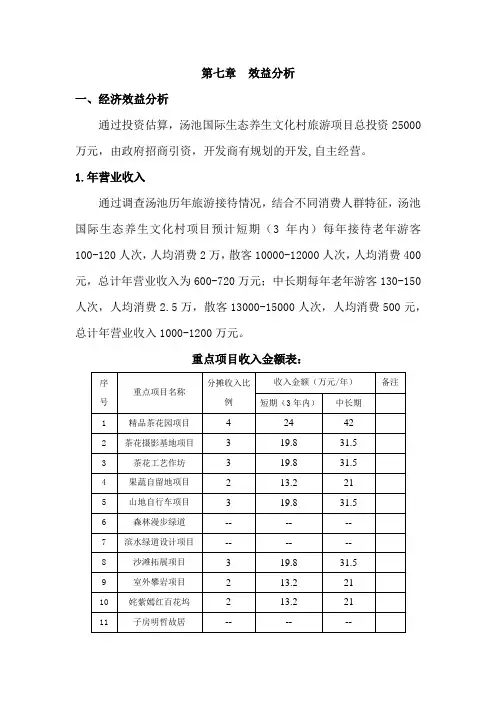

第八章_企业盈利能力分析

- 格式:doc

- 大小:43.00 KB

- 文档页数:22

第八章_企业盈利能力分析

第三篇 财务效率分析 第八章 企业盈利能力分析

学习目标

第一节 盈利能力分析目的与内容

第二节 资本经营盈利能力分析

第三节 资产经营盈利能力分析

第四节 商品经营盈利能力分析

第五节 上市公司盈利能力分析

本章小结

开章案例:蓝田股份与刘姝威

第八章 企业盈利能力分析

Profitability Analysis 第一节 盈力能力分析的目的与内容

一、盈利能力分析的目的

盈利能力指获取利润的能力。

盈利是企业生存与发展的必须~盈利能力大小是反映企业经营管

理业绩的重要方面。

通过阅读报表分析企业获利能力是财务工作人员应掌握的技能。

企业不同的利益相关者,在对盈利能力进行分析时,出发点虽不

同,但方式相同,即通过盈利规模和利润率水平两个方面进行分析。 第八章

企业盈利能力分析

第一节 盈力能力分析的目的与内容

一、盈利能力分析的目的

企业经营者的分析目的: 评价现有获利水平,如何进一步提高以后的获利水平。

债权人分析目的:

判断企业通过获利来偿还本金的能力

投资人分析目的:

投资回报和投资收益

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容

二、盈利能力分析基础

反映企业盈利能力的根本指标是利润率,我认为盈利能力的分析基础是产生利润的资源。但教材中提出企业的经营方式是盈利能力分析的基础。而实际上,根据分析目的不同,我们常常对同一个企业进行资本、资产和商品经营成果,即获利情况进行分析。

不论进行哪方面的获利能力分析,都是利用利润率指标来说明获利情况。

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容

二、盈利能力分析基础

(一)资本经营及其盈利能力

(二)资产经营及其盈利能力

(三)商品经营及其盈利能力

(四)资本、资产与商品经营之间的联系

1. 资本经营与资产经营

2. 资产经营与商品经营(要求)

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容 三、盈利能力分析内容

盈利能力分析是财务分析的核心内容,不论是偿债能力,资产营运能力分析都离不开盈利能力分析结论,所以大家必须理解和掌握盈利能力分析方法与内容。

盈利能力分析的两大内容:

规模和利润率,且两者常结合使用,弥补各自不足方面。

在实际分析中,常从不同角度对盈利能力进行分析,也就形成教材中的资本、资产、商品和上市公司这样的分析能容。

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容

二、盈利能力分析内容

1. 资本经营盈利能力分析

资本经营盈利能力分析主要是通过净资产收益率(ROE)指标对净资产获利情况进行分析和评价。为说明净资产获利能力大小及其原因,常通过对净资产收益率影响因素进行分析,如总资产报酬率、负债利息率、资本结构和税率等。

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容

二、盈利能力分析内容

2. 资产经营盈利能力分析

资产经营盈利能力分析主要是通过总资产报酬率(ROA)指标对资产获利情况进行分析和评价。为说明总资产获利能力大小及其原因,常通过对净资产收益率影响因素进行分析,如总资产周转率、息税前利润率等。

第八章 企业盈利能力分析

第一节 盈力能力分析的目的与内容

二、盈利能力分析内容 3. 商品经营盈利能力分析

利用利润表进行收入利润率和成本利润率分析

4.上市公司盈利能力分析

利用上市公司发行在外的股票数、市值、净利润和经营活动现金净流量的关系,对上市公司盈利能力进行分析。

第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

一、资本经营盈利能力内涵与指标

资本经营盈利能力指经营者利用投资人的资本为投资人获取利润的能力。

分析资本经营盈利的核心指标是净资产收益率(return on equity),指标构成如下:

净资产收益率=净利润/平均净资产

ROE=Net Income/Equity

该指标反映企业经营者利用投资人的资本为投资人获取利润的高低。如09年主要行业的平均净资产收益率。

第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

在实际分析工作中,经常需要说明净资产收益率高或低的原因。因此,经常利用净资产收益率的分解表达式进行分析,查看究竟哪些因素影响净资产收益率的高低。

1. 传统的分解分析方式

净资产收益率=总资产收益率×财务杠杆

ROE=ROA ×Financial Leverage DuPont Analysis

ROA,总资产收益率或总资产报酬率

第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

净资产收益率=总资产报酬率×财务杠杆

ROE=ROA ×Financial Leverage

总资产收益率=净利润/平均总资产

ROA=Net Incomes/Total Assets

财务杠杆=总资产/股东权益

Financial leverage=Assets/Equity

第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

总资产收益率=销售净利率×总资产周转率

ROA=NPM × TAT

销售净利率=净利润/营业收入

NPM(ROS)=Net Income/Sales

总资产周转率=营业收入/平均总资产

TAT=Sales/Total Assets

净资产收益率=销售净利率×总资产周转率×财务杠杆

ROE=NPM × TAT ×F L 第八章 企业盈利能力分析 第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

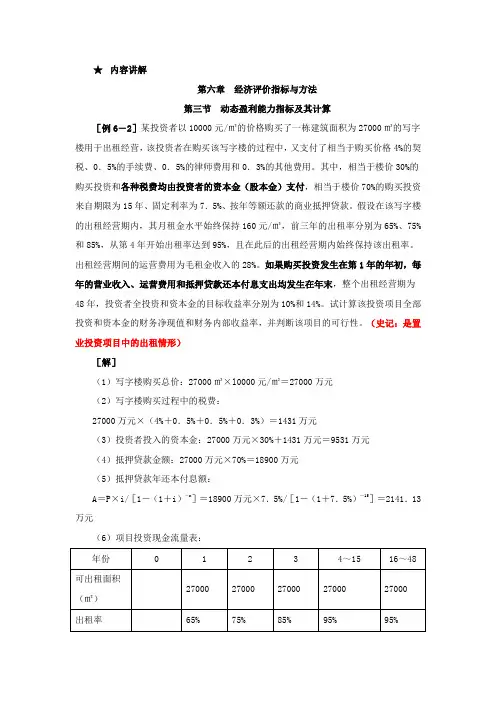

举例数据: 单位:千元

460484

1451451

1911935

净利润

9516246

34777181

44293427

营业收入

2209824

11829><>6154 14035978

平均净资产

120393<>61

33008378

45047739

平均总资产

差异

2007年

2008年

指标项目

第八章 企业盈利能力分析 第二节 资本经营盈利能力分析 二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

计算结果:

差异

2007年

2008年

分析指标

1.35%

12.27%

13.62%

ROE

0.42

2.79

3.21

FL

-0.07

1.05

0.98

TAT

0.14%

4.17%

4.32%

NPM

第八章 企业盈利能力分析 第二节 资本经营盈利能力分析 二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

各影响因素影响情况分析:

13.62%

3.21

0.98

4.32%

2008年

11.85%

2.79

0.98

4.32%

第二次替换

12.69%

2.79

1.05

4.32%

第一次替换

12.27%

2.79

1.05

4.17%

2007年

ROE FL

TAT

NPM

第八章 企业盈利能力分析 第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

1. 传统的分解分析方式

各影响因素变化对ROE的影响程度:

1.35%

影响合计

1.78%

13.62%

11.85%

FL的影响

-0.85%

11.85%

12.69%

TAT的影响

0.42%

12.69%

12.27%

NPM的影响

影响值

替换后

替换前 第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

二、影响资本经营盈利能力的因素

2. 教材中的分解分析方式

ROE=(总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产)

×(1-所得税率)

影响因素:

总资产报酬率=息税前利润/平均总资产

负债利息率

资本结构

所得税率

第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

三、资本经营盈利能力因素分析

教材P175-176,课外阅读 第八章 企业盈利能力分析

第二节 资本经营盈利能力分析

四、利用现金流量对资本经营盈利能力的分析

1. 净资产现金回收率

净资产现金回收率=经营活动净现金流量/

净资产

2. 盈利现金比率

盈利现金比率=经营活动净现金流量/

净利润

第八章 企业盈利能力分析

![财务分析[第八章企业盈利能力分析]课程复习](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/2d2e7fd833d4b14e852468b4.webp)