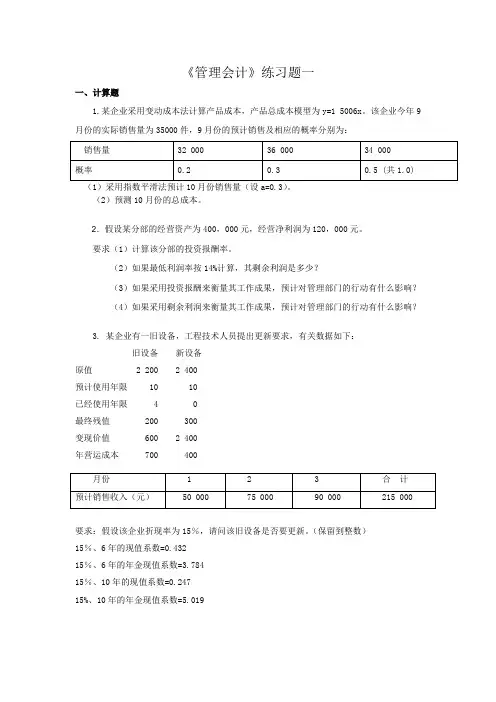

管理会计课堂练习题

- 格式:doc

- 大小:110.00 KB

- 文档页数:8

练习题 一:某企业2008年度的维修成本历史数据如下表所示,分别采用高低点法和线性回归法进行成本性态分析,假定2009年1月份该企业预计产量为1300机器小时,则预计2009(高低点法:x y 3.0510+=,1月份维修费为900元; 线性回归法:x y 33.0500+=)练习题二:某企业只生产和销售一种产品,该产品2008年年初存货数量为零,假定本年投(1)分别采用完全成本法和变动成本法计算期末存货成本和本期销售产品成本; (2)分别采用完全成本法和变动成本法计算营业利润。

练习题三:某公司只生产销售一种产品,2002-2005年的产销情况如下表:(1)分别采用变动成本法和完全成本法计算各年生产总成本和单位成本;(2)分别采用完全成本法和变动成本法编制各年损益表;(3)分析各年营业利润的情况练习题四:某公司只产销一种产品,2002-2005年有关资料如下表:该企业2002年开始投产,存货计价采用先进先出法,(1)分别采用变动成本法和完全成本法计算各年生产总成本和单位成本;(2)分别采用变动成本法和完全成本法编制各年损益表;(3)分析各年营业利润情况练习题五:某电冰箱厂连续两年亏损,厂长召集有关部门的负责人开会研究扭亏为盈的办法。

有关会议记录如下:厂长:我厂去年亏损500万元,比前年还糟糕。

银行对于连续三年亏损的企业将停止贷款,如果今年不扭亏为盈,企业将被迫停产。

销售处长:问题的关键是我们以每台冰箱1600元的价格出售,而每台冰箱的成本为1700元。

如果提高售价,面临竞争,冰箱就买不出去,因而出路只有想办法降低成本,否则,销售越多,亏损越大。

生产处长:我不同意。

每台冰箱的制造成本只有1450元,我厂的设备和产品工艺是国内最先进的,技术力量强,熟练工人多,控制物耗成本的经验得到了行业学会的认可。

问题在于生产线的设计能力是年产10万台,目前因为销路打不开,去年只生产4万台,所销售的5万台中,还有1万台是前年生产的。

财务处长:每台冰箱的变动生产成本是1050元,全厂固定制造费用总额是1600万元,销售和管理费用总额是1250万元。

我建议,生产部门满负荷生产,通过提供产量来降低单位产品负担的固定制造费用。

这样,即使不提高价格,不扩大销售也能使企业扭亏为盈,度过危机。

为了减少风险,今年应追加50万元来改进产品质量,这笔费用计入固定制造费用,追加50万元作广告宣传;追加100万元作职工销售奖励。

试问:(1)去年亏损的500万元是怎样计算出来的?(2)如果采纳财务处长的意见,今年能盈利多少?请你对该意见谈谈自己的看法?练习题六:某日公司总经理要求公司财务经理根据本公司各企业的会计年报和有关资料,写一份公司年度经济效益分析报告。

分析报告交总经理审阅后,他对报告中提到的A和B两个企业的情况颇感困惑:A企业1998年销售不景气,大量库存积压,资金周转困难,贷款不断增加。

1999年该厂一方面适当生产,另一方面扩大销售,减少库存。

但报表上反映的利润1999年比1998年下降。

B企业情况却相反,1999年市场不景气,销售量比1998年下降,但年度报告上迹象经济效益指标,除资金外,都比1998年好。

于是,总经理将这两个企业交上来的有关报表和财务分析拿来进行进一步研究:A企业的有关资料:项目1998年1999年销售收入1885000 2597000销售成本1272000 2234162销售费用85000 108000营业利润498000 254838库存资料期初库存数16000 35000本期生产数72000 50400本期销售数53000 74200期末存货数35000 11200单位售价35 35单位成本24 30.11其中:材料7 7工资 4 5.71燃料和动力 3 3制造费用10 14.4工资和制造费用每年分别为288000元和720000元。

销售成本结转采用后进先出法。

A企业在分析其利润下降原因时,认为其生产能力没有充分利用,工资和制造费用等固定费用未能得到充分摊销。

B企业有关资料如下:项目1998年1999年销售收入1200000 1100000销售成本108000 964700销售费用30000 30000营业利润90000 105000库存资料期初库存数100 100本期生产数12000 13000本期销售数12000 11000期末存货数100 2100单位售价100 100单位成本90 87.7其中:材料50 50工资15 13.85燃料和动力10 10制造费用15 13.85工资和制造费用这两年均为180000元。

销售成本结转采用后进先出法。

B企业分析其利润上升的原因时认为,这是他们在市场不景气的情况下,全厂职工一条心,充分利用现有生产能力增产节支的结果。

试问:(1)A企业和B企业的分析结论正确吗?为什么?(2)若你是财务经理,你将得出什么结论,如何向总经理解释?练习题七:已知甲企业只生产销售一种产品,单价为200元,单位变动成本为140元,固定成本总额为42000元,预计销售量为800件。

(1)计算边际贡献总额、单位贡献毛益和贡献毛益率;(2)计算预计的营业利润;(3)计算变动成本率(4)验证贡献毛益率和变动成本率之间的关系(5)计算盈亏平衡点练习题八:某企业2005年的固定成本总额为30000元,同时生产A、B、C三种产品,有关资料如下表。

采用综合贡献毛益率法计算该企业的保本点。

产品销售量单价单位变动成本销售收入单位贡献毛益贡献毛益率A 10000 10 8.5 100000 1.5 15%B 1000 50 25 50000 25 50%C 2500 20 16 50000 4 20%练习题九:假设上题中,该企业的三种产品按照固定的比例进行销售,采用联合单位法计算该企业的保本点。

练习题十:某公司只经营一种产品,正常月份销售价格为60元,单位变动成本为36元,销售量为10000件,单位变动成本为30元,固定成本为120000元。

要求:(1)计算安全边际率、保本开工率和销售利润率;(2)如果其它条件不变,要求销售利润率达到16%,销售量应为多少练习题十一:某企业生产经营一种产品,基期销售价格为60元,单位变动成本为36元,销售量为1000件,固定成本为20000元。

要求:(1)计算基期保本销售额和税前利润;(2)如果计划期价格上升10%,单位变动成本上升12%,销售量减少5%,固定成本降低1%,试测算计划期保本销售额和税前利润;练习题十二:某玩具厂去年计划生产ABC三种玩具,这三种玩具的单价分别为20,15和10元,单位变动成本分别为12,9和5元。

该厂计划去年ABC三种玩具的销售量分别为5000,20000和3000只,生产ABC三种玩具的固定成本为40000元。

(1)计算加权平均边际贡献率;(2)计算三种玩具的保本销售额;(3)计算ABC三种产品在总的保本销售额情况下的保本销售量;(4)如果生产ABC三种玩具的固定成本上升50%,则其保本额将如何变化练习题十三:某企业生产经营A产品,其单位售价为48元,本年度的销售收入为33600元,变动成本28000元,净亏损2400元。

要求计算:(1)为了扭转亏损至少需要使A产品的销售量比现在增加多少件?2)若固定成本增加4000元,有望实现目标利润4000元,在其他因素不变时企业的目标销售量为多少?练习题十四:为下列每种独立的情况补充空缺的数据练习题十五:某企业只产销一种产品,单价为25元,单位变动成本为20元,固定成本总额为10000元,预计可销售5000件。

要求:(1)计算保本销售量和保本销售额;(2)计算单位贡献毛益和贡献毛益率;(3)分别采用基本式、贡献毛益式和量利式绘制盈亏平衡图;(4)计算安全边际额和安全边际率;(5)预计可实现利润和销售利润率练习题十六:某企业哟甲、乙、丙三种产品,固定成本总额为250000元,其他有关成本预要求:采用加权贡献毛益率法计算计划期全厂的综合保本销售额及各种产品的保本销售额和保本销售量。

练习题十七:某企业拟投产甲产品,预期其单位变动成本为18元,固定成本总额为13500元,该产品的销售利润率达到10%,安全边际率达到25%。

要求:(1)该产品的单价应该定为多少?(2)计算该产品的保本销售额和保本销售量;(3)预计该产品的利润。

(4)如单位变得成本增加7%,故一定成本总额减少3500元,则保本点变为多少?(5)如果销售量为200件,利润为3500元,单位变动成本和固定成本不变,其单价应如何调整。

练习题十八:某企业只产销一种产品,2011年销售量为20000件,没加单价为100元,单位变动成本为80元,固定成本总额为100000元。

该企业计划2012年的利润要在2011年的基础上增加20%。

要求:(1)运用本量利分析原理,规划该企业应从哪些方面着手采取措施,才能实现2012年的目标利润;(2)对上述提出的各项措施,运用敏感性分析原理计算其对利润的敏感系数。

练习题十九:升华公司本年度计划产销C产品200万件,计划利润为250万元,其固定成本总额为100万元。

若公司实际执行的结果是产销C产品240万件,实现利润300万元,而产品的售价和成本水平均无变化。

要求:用贡献毛益和经营杠杆的基本知识,分别对生化公司本年度利润计划的完成情况作出正确评价。