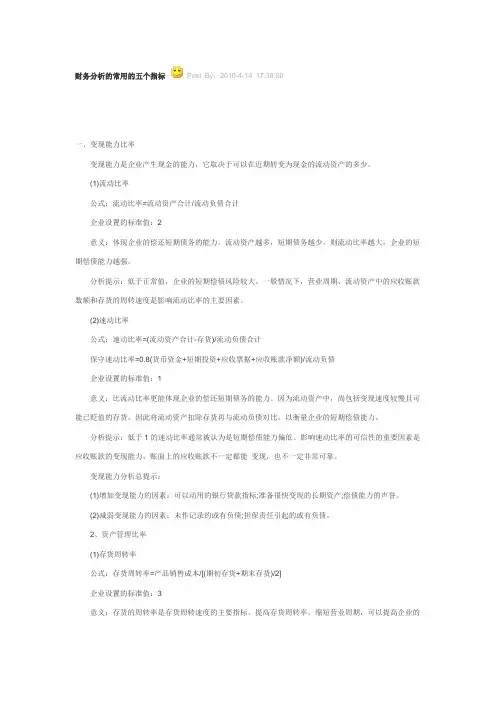

常用财务分析指标有哪些

- 格式:docx

- 大小:37.36 KB

- 文档页数:4

常用财务分析指标有哪些

财务分析是企业管理和经营决策过程中的重要环节之一,通过分析企业财务状况,揭示企业经营能力和盈利能力,为投资者、管理者和债权人提供有关企业财务状况的信息。财务分析指标是帮助进行财务分析的一个工具,通过对企业财务数据的计算和比较,评估企业的盈利能力、财务稳定性和偿债能力等方面。以下是常用的财务分析指标。

一、盈利能力指标

1. 总资产利润率(Total Asset Turnover Ratio)

总资产利润率是企业净利润与总资产之间的比率。它反映了企业使用资产获得的利润水平,对企业经营效率进行评估。计算公式为净利润/总资产。

2. 净利润率(Net Profit Margin)

净利润率是企业净利润与销售收入之间的比率。它反映了企业利润水平相对于销售收入的比例,衡量了企业利润获取的能力。计算公式为净利润/销售收入。

3. 资产收益率(Return on Assets)

资产收益率是企业净利润与资产总额的比率,用于评估企业利用资产实现的盈利能力。计算公式为净利润/资产总额。

4. 股东权益收益率(Return on Equity) 股东权益收益率是企业净利润与股东权益的比率,衡量了企业给股东带来的收益。计算公式为净利润/股东权益。

二、财务稳定性指标

1. 流动比率(Current Ratio)

流动比率是企业流动资产与流动负债之间的比率,用于评估企业偿付短期债务的能力。计算公式为流动资产/流动负债。

2. 速动比率(Quick Ratio)

速动比率是企业速动资产与流动负债之间的比率,速动资产不包括存货。计算公式为(流动资产-存货)/流动负债。

3. 有形净值比率(Tangible Net Worth Ratio)

有形净值比率是有形资产与净债务之间的比率,用于评估企业净资产与债务之间的关系。计算公式为有形资产/净债务。

4. 负债比率(Debt Ratio)

负债比率是企业负债总额与资产总额之间的比率,反映了企业债务所占比例。计算公式为负债总额/资产总额。

三、偿债能力指标

1. 利息保障倍数(Interest Coverage Ratio)

利息保障倍数是企业可支配利润与企业支付的利息之间的比率,用于评估企业偿债能力。计算公式为可支配利润/利息支出。 2. 速动比率(Quick Ratio)

速动比率是企业速动资产与流动负债之间的比率,速动资产不包括存货。计算公式为(流动资产-存货)/流动负债。

3. 现金比率(Cash Ratio)

现金比率是企业货币资金与负债之间的比率,衡量企业用现金支付短期债务的能力。计算公式为货币资金/负债。

4. 有形净值比率(Tangible Net Worth Ratio)

有形净值比率是有形资产与净债务之间的比率,用于评估企业净资产与债务之间的关系。计算公式为有形资产/净债务。

四、运营能力指标

1. 应收账款周转率(Accounts Receivable Turnover)

应收账款周转率是企业销售收入与平均应收账款之间的比率,衡量企业回收应收账款的速度。计算公式为销售收入/平均应收账款。

2. 存货周转率(Inventory Turnover)

存货周转率是企业销售成本与平均存货之间的比率,衡量了企业存货周转速度。计算公式为销售成本/平均存货。

3. 固定资产周转率(Fixed Assets Turnover) 固定资产周转率是企业销售收入与固定资产净值之间的比率,用于评估企业利用固定资产实现的销售收入能力。计算公式为销售收入/固定资产净值。

4. 总资产周转率(Total Asset Turnover)

总资产周转率是企业销售收入与总资产之间的比率,反映了企业使用资产实现销售收入的效率。计算公式为销售收入/总资产。

以上是常用的财务分析指标,企业在进行财务分析时可以根据具体情况选择适合的指标进行分析,从而深入了解企业的财务状况,为决策者提供准确的参考依据。财务分析指标不仅可以用于内部管理者的决策过程,也可以作为潜在投资者和债权人进行投资决策和信贷评估的依据,有助于提高企业竞争力和盈利能力。