食堂费用记账范本[1]2

- 格式:doc

- 大小:55.50 KB

- 文档页数:2

做账实操-食堂成本会计核算案例一、食堂背景某公司内部食堂,主要为员工提供午餐和晚餐服务,食堂面积约500 平方米,配备厨师3 名、服务员5 名。

食堂采用自助餐形式,菜品丰富多样。

二、成本核算对象及周期1. 核算对象:以每一顿午餐和晚餐为核算对象。

2. 核算周期:一个月。

三、成本项目及数据收集1. 原材料成本:食材采购:通过与供应商签订长期合同,保证食材的质量和稳定供应。

每月初,食堂管理员根据上月的就餐人数和菜品消耗情况,制定本月的食材采购计划。

采购人员按照计划进行采购,每次采购都要记录采购日期、供应商、采购数量、单价和金额。

以某一周为例,采购的食材及费用如下:大米:1000 斤,单价2.5 元/斤,金额2500 元。

面粉:500 斤,单价2 元/斤,金额1000 元。

猪肉:500 斤,单价15 元/斤,金额7500 元。

蔬菜:2000 斤,平均单价2 元/斤,金额4000 元。

调料:1000 元。

本周食材采购总费用为2500 + 1000 + 7500 + 4000 + 1000 = 16000 元。

2. 燃料成本:食堂使用天然气作为燃料,每月根据天然气表读数和单价计算费用。

本月天然气费用为2000 元。

3. 水电费:食堂安装了单独的水表和电表,每月根据读数和单价计算水电费。

本月水电费为1500 元。

4. 人工成本:厨师:3 名厨师,每人每月工资5000 元,共计15000 元。

服务员:5 名服务员,每人每月工资3000 元,共计15000 元。

人工成本总计15000 + 15000 = 30000 元。

5. 设备折旧和维修费用:食堂的厨房设备、餐具、桌椅等固定资产原值为50 万元,预计使用年限为5 年,残值率为5%。

采用直线法计提折旧,每月折旧额为500000×(1 5%)÷5÷12 = 7917 元。

本月设备维修费用为1000 元。

设备折旧和维修费用总计7917 + 1000 = 8917 元。

食堂财务模板(一)收入部分1. 餐费收入•这可是食堂收入的大头呢。

每天卖出去的那些饭菜的钱都算在这里。

比如说一份盖浇饭10块钱,一天卖出去200份,那这一项就有2000块钱啦。

这里要详细记录每种菜品或者套餐的售卖数量和单价,这样才能算得准。

2. 其他收入•像是食堂里面的那些小摊位出租的收入。

如果把一个小角落租给卖饮料的,一个月收500块租金,这500块就得记在这儿。

还有可能有一些食堂举办活动的收入,比如办美食节收的摊位费之类的。

(二)支出部分1. 食材采购•这是个大项哦。

要把每天买的大米、蔬菜、肉、油盐酱醋啥的都记清楚。

大米一袋多少钱,买了几袋;蔬菜今天买了多少斤,每斤多少钱。

这可不能马虎,因为食材采购的好坏直接影响到食堂的饭菜质量和成本呢。

2. 员工工资•食堂的厨师、打饭的阿姨、洗菜切菜的大叔,他们的工资都得算在这里。

厨师工资可能高一点,一个月5000块,打饭阿姨一个月3000块,要把每个人的工资标准和人数都记录准确。

3. 设备维护与折旧•食堂的炉灶、冰箱、消毒柜这些设备,它们会磨损,也会出故障。

设备维护的费用,像请人来修炉灶花了200块,要记下来。

还有设备折旧,比如炉灶买的时候花了2000块,能用5年,那每年的折旧就是400块,这也要算到支出里。

4. 水电费•食堂每天用电煮饭、炒菜、照明,用水洗菜、洗碗。

每个月的水电费账单要好好保存,然后按照金额记到这里。

比如说这个月电费500块,水费100块。

(三)账目记录方式1. 最好是用专门的账本或者电子表格•手写账本的话,要写得工整一点哦。

每一页都要标明日期、收入或者支出的项目、金额。

电子表格就更方便啦,可以设置公式自动计算总数。

2. 每天都要进行账目更新•今天卖了多少餐,花了多少钱买食材,当天就要把这些数据记好。

不然时间一长就容易忘记或者搞混啦。

(四)财务核对与管理1. 每周核对一次账目•把这周的收入加一加,支出加一加,看看收支情况怎么样。

如果发现有数字对不上的地方,要赶紧查找原因,是算错了还是有遗漏的收支项目。

做账实操-食堂成本核算一、原材料成本1. 食材采购:假设食堂每天为500 人提供三餐,平均每人每餐的食材成本为8 元。

那么一天的食材成本为500×3×8 = 12000 元。

一个月(按30 天计算)的食材成本为12000×30 = 360000 元。

2. 调料及辅料:调料和辅料的成本相对较低,但也不可忽视。

假设每月调料及辅料成本为10000 元。

二、人力成本1. 厨师和工作人员薪资:假设有厨师5 名,每人每月工资8000 元,共40000 元。

服务人员和后勤人员10 名,每人每月工资4000 元,共40000 元。

人力成本总计80000 元。

2. 培训费用:为了提高员工的专业技能和服务水平,可能需要定期进行培训。

假设每年培训费用为20000 元,平均每月约1667 元。

三、设备及设施成本1. 厨房设备购置和折旧:食堂的厨房设备如炉灶、蒸箱、冰柜等购置费用较高,需要进行折旧计算。

假设设备总价值为100 万元,预计使用5 年,每月折旧约为16667 元。

2. 餐具及桌椅购置和折旧:餐具和桌椅也需要定期更新和维护。

假设餐具及桌椅总价值为50 万元,预计使用3 年,每月折旧约为13889 元。

四、水电费和燃气费1. 水电费:食堂的水电费开支较大,特别是在烹饪和清洁过程中。

假设每月水电费为10000 元。

2. 燃气费:用于烹饪的燃气费用每月假设为8000 元。

五、其他成本1. 清洁用品和耗材:如洗洁精、卫生纸、垃圾袋等,每月假设为3000 元。

2. 维修费用:设备和设施的维修费用每月假设为2000 元。

六、总成本核算将上述各项成本相加:原材料成本(360000 + 10000)+人力成本(80000 + 1667)+设备及设施成本(16667 + 13889)+水电费和燃气费(10000 + 8000)+其他成本(3000 + 2000)= 487223 元。

七、成本分析与控制1. 成本分析:从上述成本核算可以看出,原材料成本、人力成本和设备设施成本在食堂总成本中占比较大。

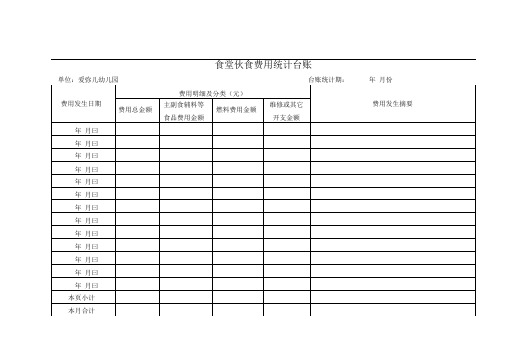

食堂记账表格模板全文共四篇示例,供读者参考第一篇示例:食堂记账表格是管理食堂经营的一项重要工具,它可以帮助食堂管理员记录每天的收支情况,及时了解食堂的经营状况,有效地管理资金。

而一份合理、简洁的食堂记账表格模板更能帮助食堂管理员高效记录经营数据,方便后续统计和分析。

下面我们就来分享一个关于食堂记账表格模板的文章。

一、基本信息食堂名称:__________第二篇示例:食堂记账表格模板是用来记录食堂的收支情况的工具,可以帮助管理者更好地掌握食堂的经营情况,从而做出更科学的经营决策。

本文将介绍一份标准的食堂记账表格模板,并简要说明如何使用该表格。

食堂记账表格模板通常包括以下几个部分:收入部分、支出部分、结余部分和备注部分。

下面是一份标准的食堂记账表格模板:表格标题:食堂记账表日期:______________食堂名称:______________负责人:______________收入部分:序号日期项目名称收入金额(元)收入来源备注使用食堂记账表格模板的步骤如下:1. 填写基本信息:在表格的标题处填写日期、食堂名称和负责人等基本信息。

2. 记录收入:在收入部分根据日期和项目名称填写收入金额,并注明收入来源,如学生食堂消费、外卖点餐等。

3. 记录支出:在支出部分根据日期和项目名称填写支出金额,并注明支出用途,如采购食材、支付工资等。

4. 计算结余:在结余部分记录当前日期的结余金额,可以根据收入和支出的情况计算出来。

5. 添加备注:在备注部分可以添加一些额外信息,如特殊情况说明、未完成的支出等。

食堂记账表格模板的使用可以帮助管理者及时了解食堂的经营情况,及时调整经营策略,确保食堂的正常运营。

记账表格也可以作为管理者与财务部门的沟通工具,促进团队间的合作与协调。

第三篇示例:食堂是每个单位、学校、机构中不可或缺的部分,每天都为员工、学生提供丰富多样的饮食选择。

而对于食堂管理来说,记账是一项非常重要的工作,能够帮助管理者掌握食堂的经营情况,及时调整经营策略,提高盈利能力。

A4屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳生活会计记帐凭证记帐凭证记帐凭证记帐凭证屏核操机记帐生活会计稽核出纳生活出纳证生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计1屏核操机记帐 生活会计稽核出纳生活出纳证生活会计记帐凭证记帐凭证记帐凭证屏核操机记帐 生活会计稽核出纳生活出纳制证生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计2屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计记帐凭证记帐凭证记帐凭证屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计3屏核操机记帐 生活会计稽核出纳生活出纳生活会计记帐凭证记帐凭证记帐凭证记帐凭证屏核操机记帐 生活会计稽核出纳生活出纳证生活会计屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计记帐凭证记帐凭证记帐凭证记帐凭证屏核操机记帐生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计4屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计记帐凭证记帐凭证记帐凭证记帐凭证屏核操机记帐 生活会计稽核出纳生活出纳生活会计屏核操机记帐 生活会计稽核出纳生活出纳证生活会计5屏核操机记帐 生活会计稽核出纳生活出纳生活会计记帐凭证记帐凭证记帐凭证屏核操机记帐生活会计稽核出纳生活出纳制生活会计6屏核操机记帐生活会计稽核出纳生活出纳证生活会计。

.学校食堂账务处理范例记账规则借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“ 借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;第三,记入借方的金额必须等于记入贷方的金额。

试算平衡就是指在某一时日(如会计期末),为了保证本期会计处理的正确性,依据会计等式或复式记账原理,对本期各账户的全部记录进行汇总、测算,以检验其正确性的一种专门方法。

通过试算平衡,可以检查会计记录的正确性,并可查明出现不正确会计记录的原因,进行调整,从而为会计报表的编制提供准确的资料。

在借贷记账法下,根据借贷复式记账的基本原埋,试算平衡的方法主要有两种:本期发生额平衡法和余额平衡法。

(一)本期发生额平衡法本期发生额平衡法,是指将全部帐户的本期借方发生额和本期贷方发生额分别加总后,利用“ 有借必有贷,借贷必相等”的记账规则来检验本期发生额帐户处理正确性的一种试算平衡方法,其试算平衡公式如下:全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计(发生额是属于期间动态的会计指标,反映资金的增减变化,所以又称为动态平衡公式。

)这种试算平衡方法的原理是:在平时编制会计分录时,都是“ 有借必有贷,借贷必相等” ,将其记入有关帐户经汇总后,也必然是“借贷必相等”。

本期发生法平衡法主要是用来检查本期发生的经济业务在进行各种帐户帐户处理时的正确性。

(二)余额平衡法余额试算平衡法就是根据本期所有账户借方余额合计与贷方余额合计的恒等关系,检验本期账户记录是否正确的方法。

其理论依据是资产和权益的恒等关系。

余额试算平衡法又可分为期初余额平衡与期末余额平衡两类。

其试算平衡公式如下:全部帐户的借方期末余额 =全部帐户的贷方期末余额全部帐户的借方期初余额 =全部帐户的贷方期初余额(余额是属于时点静态的会计指标,反映资金增减变动后的结果,所以又称为静态平衡公式。

学校食堂会计记账一、会计科目银行存款、现金、应付及暂存款、库存物资、伙食收入、伙食其他收入、伙食支出、应收及暂付款、结余。

二、明细分类账1、银行存款(1)、将款存入银行及利息,借记本科目,贷记有关科目。

(2)、提取或支付存款,贷记本科目,借记有关科目。

借方余额,反映银行存款结存数。

2、现金(1)、收到现金,借记本科目,贷记有关科目。

(2)、支出现金,贷记本科目,借记有关科目。

借方余额,反映库存现金数。

3、应付及暂存款(1)、收到售饭收入,借记本科目,贷记伙食收入科目。

(2)、预收伙食费,贷记本科目,借记现金或银行存款科目。

(3)、以银行存款归还时,借记本科目,贷记银行存款科目。

(4)应付而未付货款,贷记本科目,借记库存物资科目。

(5)、支付应付而暂存款项,借记本科目,贷记银行存款科目。

(6)、应付而暂存款项,贷记本科目,借记现金或银行存款科目。

4、库存物资(1)、购入物资,经验收入库后,借记本科目,贷记银行存款科目。

(2)、领用物资(月末汇总),贷记本科目,借记伙食支出科目。

备注:随购随用物资,直接借记伙食支出,贷记现金或银行存款科目。

5、伙食收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到售饭收入,贷记本科目,借记现金或预收伙食费科目6、伙食其他收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到其他收入(学校补助、财政补助、利息、售卡、废旧变卖等),贷记本科目,借记现金或银行存款科目7、伙食支出(1)、领用物资。

借记本科目,贷记库存物资。

(2)、工资、维修等支出时,借记本科目,贷记现金或银行存款科目。

(3)、年末收入结转时,贷记本科目,借记结余科目。

年末无余额。

8、应收及暂付款(1)、发生暂付款、备用金、客餐费等,借记本科目,贷记现金科目(2)、收回暂付款、备用金、客餐费等,贷记本科目,借记有关科目。

9、结余(1)、将伙食支出的余额转到本科目,借记本科目,贷记伙食支出科目。