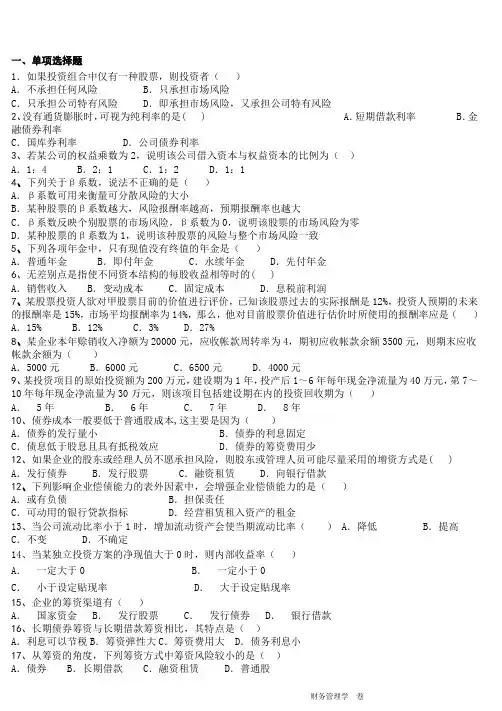

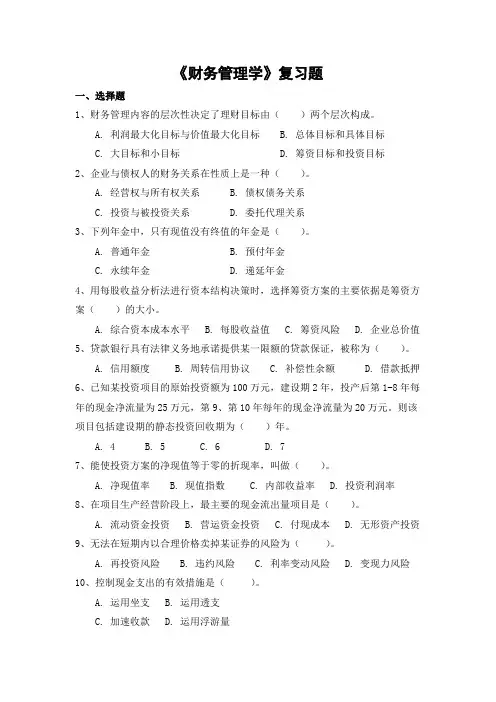

财务管理期末复习题

- 格式:doc

- 大小:166.00 KB

- 文档页数:17

【例2—2】现有货币资金10 000元,欲在9年后使其达到原来资金的2倍,选择投资机会时,最低可接受的报酬率应当为: ∵ F9=10 000×2=20 000 ∴ 20000 = 10000×(1+i )^9 解:(1+i )^9 = 2 (F/P, i , 9)= 2 查“复利终值系数表”,在n = 9 的行中寻找2,最接近的值为:1.999,与1.999相对应的利率为8%,因此: (F/P , 8%, 9)≈2由此可以初步判断, i = 8% ,即投资机会的最低报酬率为8%。

【例2—3】银行年利率为8%,某人想在3年后得到100 000元,问现在应存入银行多少钱?解:P =F × (P/F , i ,n)=100 000 × (P/F , 8% ,3)=79 380 ( 元 )【例2—4】如果银行存款年利率为5%,某人连续10年每年末存入银行10 000元,他在第10年末,可一次取出本利和为多少?解:FA =A ·(1+5%)^10=10 000×(1+5%)^10=125 779元或:FA =A ·(FA /A ,i ,n)=10 000×(FA /A ,5%,10) =10 000×12.779=125 779元 【例2—5】如果在五年后偿还100 000元债务,现在起每年末存入银行一笔相同数量的钱,年利率为10%,那么每年应存入多少元? 解: A =100 000 ×)5%,10,/(1A F A=100 000×1/6.1051 = 16 380(元)【例2—5】 如果银行存款年利率为5%,某人打算连续10年每年末从银行取出50 000元,他在第1年初,应一次存入多少钱?解:PA =A ·(PA /A ,i ,n)=50 000×(P/A ,5%,10) =50 000×7.72173=386 087元 【例2—6】某人取得连续等额偿还的贷款总额为100 000元,贷款年利率为10%,偿还期为10年,每年偿还额为多少?解:A=P/(P/A ,i ,n)=1000/(P/A ,10%,10)=16274【例2—7】某人连续6年每年初存入银行100 000元,在年利率为8%的情况下,第6年末可一次取出本利和为多少?解:FA ={ [FA/ A ,i ,(n+1) ]-1}·A ={ [FA/ A ,8%,7] -1}×100 000=(8.9228-1) ×100 000=7.9228×100 000= 792 280 (元)【例2—8】某人准备连续5年每年年初投资10 000元,如果年利率为5%,该项连续等额投资的当前投资额应为多少? 解:P =A · { [PA/ A , i ,(n -1) ] +1}=10 000×{[ PA/ A , 5% ,(5-1)] +1}=45 460(元) 【例2—9】 某投资者持有100股优先股股票,每年年末均可以分得10 000元固定股利,如果该股票的年必要报酬率为10%,这100股优先股的现在价值应当为多少? 解:P=10000÷10%=100000【例2—13】某企业因引发环境污染,预计连续5年每年末的环境污染罚款支出如表2—1所示。

而根治环境污染的现时投资为500 000元。

环保工程投入使用后的年度运营成本与环保工程运营所生产的副产品的价值相等。

表2—1 环境污染罚款支出 单位:元100 000200 000300 000200 000100 000金额54321年度末若折现率为10%,则该项系列付款的现值PV 为: PV =100000÷(1+10%)+200000÷(1+10%)^2+300000÷(1+10%)^3+200000÷(1+10%)^4+100000÷(1+10%)^5=680286计算结果表明,现时投资500 000元根治环境污染具有经济合理性。

【例2—14】某企业融资租赁的租金在各年末支付,付款额如表2—2所示。

表2—2 租金支出 单位:元10 00020 00020 00020 00030 00030 00030 000付款额7654321年度末现值PV 计算过程如下(折现率为10%):PV =30 000×(PA /A ,10%, 3 )+20 000×[(PA /A ,10%, 6 )-(PA /A ,10%, 3 )] +10 000× (P /F ,10%, 7 )= 117 105.30 (元)【例2—15】案例分析:C 公司在2001年1月1日发行5年期债券,面值1000元,票面年利率10%,于每年12月31日付息,到期时一次还本。

要求:(1)假定2001年1月1日金融市场上与该债券同类风险投资的利率是9%,该债券的发行价应当定为多少?(2)假定1年后该债券的市场价格为1049.06元,该债券于2002年1月1日的到期收益率是多少?(3)该债券发行4年后该公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2005年1月1日由开盘的1018.52元跌至收盘的900元。

跌价后该债券的到期收益率是多少(假定能够全部按时收回本息)?假设证券评级机构对它此时的风险估计如下:如期完全偿还本息的概率是50%,完全不能偿还本息的概率是50%。

当时金融市场的无风险收益率8%,风险报酬斜率为0.15,债券评级机构对违约风险的估计是可靠的,请问此时该债券的价值是多少? 解:(1)发行价格=1000×10%×(P/A ,9%,5)+1000×(P/S ,9%,5) =100×3.8897+1000×0.6499=1038.87(元) (2)1049.06=100×(P/A ,i ,4)+1000×(P/S ,i ,4)用i =8%试算:100×(P/A ,8%,4)+1000×(P/S ,8%,4)=1066.21 用i =9%试算:100×(P/A ,9%,4)+1000×(P/S ,9%,4)=1032.37 R =8%+(1066.21-1.49.06)/(1066.21-1032.37)×1%=8.50% (3)900=1100/(1+R ) R =22.22% E =1100×0.5+0×0.5=550(元) Q=D/E=550/550=1K=i+bQ =8%+0.15×1=23%V =1100/(1+23%)=894.31(元)。

【例2—16】某人在2005年1月1日存入银行1000元,年利率为10%。

要求计算:(1)每年复利一次,2008年1月1日存款账户余额是多少? (2)每季度复利一次,2008年1月1日存款账户余额是多少?(3)若1000元,分别在2005年、2006年、2007年和2008年1月1日存入250元,仍按10%利率,每年复利一次,求2008年1月1日余额? (4)假定分4年存入相等金额,为了达到第一问所得到的账户余额,每期应存人多少金额? (5)假定第三问为每季度复利一次,2008年1月1日账户余额是多少? 已知:(F /P ,10%,3)=1.331;(F /P ,2.5%,12)=1.34489;(F /A ,10%,4)=4.641;(F/A,10.38%,4)=4.667;(F/P,2.5%,4)=1.1038 解:(1)F=P (F /P ,10%,3)=10O0×1.331=1331(2)F=1O00×(1+10%/4)3×4=1000×1.34489=1344.89(3)F=250×[(F/A,10%,3+1)-1]+250=250×(F/A,10%,4)=250×4.641=1160.25 (4)已知:F=1331,i=10%,n=4 则:F=A×(F/A,i,n)1331=A×(F/A,10%,4)1331=A ×4.641 A=1331/4.641=286.79(元)(5)以每季度复利一次的实际利率10.38%代入普通年金终值的公式:F=A×(F/A,10.38%,4)=250×4.667=1166.75(元)【例2—17】某投资者欲购买乙公司股票进行长期投资。

预计购买乙公司股票的前三年中,每年每股可分得现金股利2元,从第4年开始股利将以4%的增长率增长。

已知无风险收益率为3%,证券市场的平均收益率为13%,乙公司股票的β系数为1.5,该股票的现行市场价格为14元。

要求:计算乙公司股票的必要投资收益率;对乙公司股票进行估价,并做出投资决策;如果投资者按现行市价购买乙公司股票,计算其投资收益率要求利用改进的财务分析体系(涉及资产负债表数据利用年末数计算):(1)分别计算2005年和2006年的净经营资产利润率、销售经营利润率和净经营资产周转次数,并按顺序计算确定销售经营利润率和净经营资产周转次数变动对净经营资产利润率的影响。

(2)分别计算2005年和2006年的净利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。

(3)按顺序计算确定净经营资产利润率、净利息率和净财务杠杆的变动对杠杆贡献率的影响。

(4)按顺序计算确定净经营资产利润率、净利息率和净财务杠杆的变动对权益净利率的影响。

解:(1)2005年:净经营资产利润率=经营利润/年末净经营资产=(798+77)×(1-25%)/(3996-953)=656.25/3043=21.566%销售经营利润率=经营利润/销售收入=656.25/6800=9.651%净经营资产周转次数=销售收入/年末净经营资产=6800/3043=2.2346(次)2006年:净经营资产利润率=经营利润/年末净经营资产=(954+100)×(1-25%)/(4286-1052)=790.5/3234=24.443%销售经营利润率=经营利润/销售收入=(954+100)×(1-25%)/8197=790.5/8197=9.644% 净经营资产周转次数=销售收入/年末净经营资产=8197/(4286-1052)=2.5346(次)净经营资产利润率变动差额=24.443%-21.566%=2.877%≈2.88%销售经营利润率×净经营资产周转次数=净经营资产利润率2005年净经营资产利润率=9.651%×2.2346=21.566% ①替代1:9.644%×2.2346=21.550% ②②-①销售经营利润率的变动对净经营资产利润率的影响=21.550%-21.566%=-0.016%替代2:9.644%×2.5346=24.445% ③③-②净经营资产周转次数的变动对净经营资产利润率的影响=24.445%-21.550% =2.895%两因素变动影响之和=-0.016%+2.895%=2.879%≈2.88%(2)2005年:净利息率=净利息/年末净金融负债=77×(1-25%)/(1155-84)=5.392%经营差异率=净经营资产利润率-净利息率=21.566%-5.392%=16.174%净财务杠杆=年末净金融负债/年末股东权益=(1155-84)/1972=0.5431杠杆贡献率=经营差异率×净财务杠杆=16.174%×0.5431=8.784%权益净利率=净利润/年末股东权益=598.5/1972=30.350%2006年:净利息率=净利息/年末净金融负债=100×(1-25%)/(1071-99)=7.716%经营差异率=净经营资产利润率-净利息率=24.443%-7.716%=16.727%净财务杠杆=年末净金融负债/年末股东权益=(1071-99)/2262=0.4297杠杆贡献率=经营差异率×净财务杠杆=16.727%×0.4297=7.188%权益净利率=净利润/年末股东权益=715.5/2262=31.631%(3)杠杆贡献率变动差额=7.188%-8.784%=-1.596%≈-1.60%杠杆贡献率=(净经营资产利润率-净利息率)×净财务杠杆2005年杠杆贡献率=(21.566%-5.392%)×0.5431=8.784% ①替代1:(24.443%-5.392%)×0.5431=10.347% ②②-①净经营资产利润率的变动对杠杆贡献率的影响=10.347%-8.784%=1.563% (4)权益净利率变动差额=31.631%-30.350%=1.281%权益净利率=净经营资产利润率+(净经营资产利润率-净利息率)×净财务杠杆2005年权益净利率=21.566%+(21.566%-5.392%)×0.5431=30.350% ①替代1:24.443%+(24.443%-5.392%)×0.5431=34.79% ②②-①净经营资产利润率的变动对权益净利率的影响=34.79%-30.350%=4.44%替代2:24.443%+(24.443%-7.716%)×0.5431=33.527% ③③-②净利息率的变动对权益净利率的影响=33.527%-34.79%=-1.263%替代3:24.443%+(24.443%-7.716%)×0.4297=31.631% ④④-③净财务杠杆的变动对权益净利率的影响=31.631%-33.527%=-1.896%三个因素变动影响之和=4.44%+(-1.263%)+(-1.896%)=1.281%。