五粮液财务指标分析ppt综述

- 格式:ppt

- 大小:1.49 MB

- 文档页数:28

五粮液公司财务报表分析之会计分析1 资产负债表分析公司简介:宜宾五粮液股份(以下简称本公司)是1997年8月19日经四川省人民政府以川府批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份。

要紧从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。

本公司于1998年3月27日在深圳证券交易所上网定价发行人民币一般股8,000万股。

2006年3月31日公司实施了股权分置改革,改革后股权结构如下:国有法人股181,778.69万股,占总股本的67.04%,高管股49.34万股,占总股本的0.02%,其他股东持有89,312.45万股,占总股本的32.94%。

股本总额仍为271,140.48万股。

2007年4月实施2006年度分配方案,每10股送红股4股、派现金0.60元(含税),共送股108,456.19万股,总股本变更为379,596.672万股。

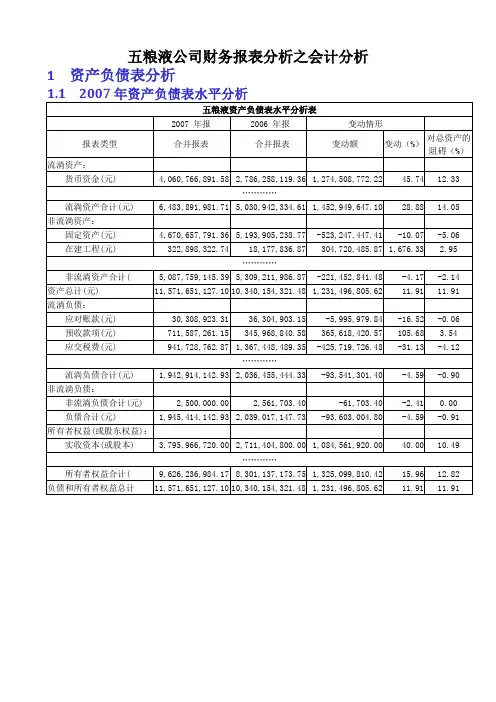

1.1.1 对五粮液公司总资产变动情形做出如下分析评判五粮液公司总资产本期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年资产规模有较大幅度的增长。

进一步分析能够发觉:(1)本期非流淌资产合计减少221,452,841.48元,下降幅度为4.17%,使总资产规模下降了2.14%,但因其减少要紧是由于固定资产减少引起的,而固定资产减少要紧包括累计折旧的增加和固定资产转入在建工程,累计折旧对公司生产能力可不能有太大阻碍,固定资产转入在建工程有助于公司以后生产能力的增加,因此公司非流淌资产减少并不能说明公司生产能力下降。

(2)流淌资产增加1,452,949,647.10,增加幅度为28.88%,对总资产的阻碍为14.05%。

这一变化使公司的流淌性有所增强,但由于其增加要紧是货币资金的大幅度增加(较上年增加了45.74%)引起的,尽管有助于增强企业的偿债能力,但使资金的利用效率过低,不利于降低资金成本。

五粮液集团财务分析一、公司概况五粮液集团是中国知名的白酒生产企业,成立于1951年,总部位于四川省宜宾市。

公司主要从事高端白酒的生产、销售和研发。

五粮液是中国国内外享有盛誉的名牌白酒之一,产品远销世界各地。

二、财务指标分析1. 资产负债表分析五粮液集团的资产负债表显示,截至2020年底,公司总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中短期负债为X亿元,长期负债为X亿元。

净资产为X亿元。

2. 利润表分析根据五粮液集团的利润表,2020年公司实现营业收入为X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

毛利率为X%,净利率为X%。

3. 现金流量表分析五粮液集团的现金流量表显示,2020年经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

公司现金及现金等价物净增加额为X亿元。

三、财务比率分析1. 偿债能力分析五粮液集团的偿债能力较强。

公司的流动比率为X,快速比率为X,说明公司有足够的流动资产来偿还短期债务。

2. 盈利能力分析五粮液集团的盈利能力较高。

公司的净利润率为X%,表明公司在销售中获得了较高的净利润。

3. 运营能力分析五粮液集团的运营能力较强。

公司的总资产周转率为X次,说明公司有效地利用了资产进行生产经营活动。

4. 成长能力分析五粮液集团的成长能力较好。

公司的销售收入增长率为X%,净利润增长率为X%,表明公司在过去一年中实现了较快的增长。

四、风险分析1. 市场竞争风险五粮液集团作为中国白酒市场的领军企业,面临着激烈的市场竞争。

其他品牌的白酒企业也在不断发展和创新,可能对五粮液的市场份额造成威胁。

2. 行业监管风险白酒行业受到政府的监管和政策影响较大。

政府可能会出台新的法规或政策,对白酒行业进行限制或调整,可能对五粮液的经营产生不利影响。

3. 品牌形象风险五粮液作为知名品牌,其品牌形象对公司的发展至关重要。

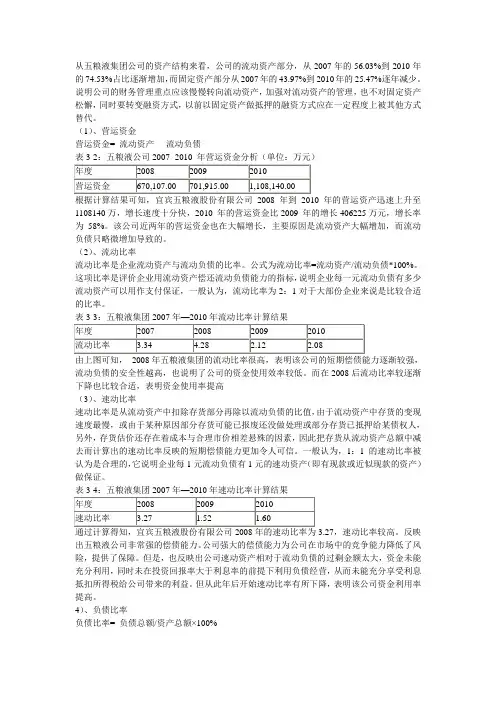

从五粮液集团公司的资产结构来看,公司的流动资产部分,从2007年的56.03%到2010年的74.53%占比逐渐增加,而固定资产部分从2007年的43.97%到2010年的25.47%逐年减少。

说明公司的财务管理重点应该慢慢转向流动资产,加强对流动资产的管理,也不对固定资产松懈,同时要转变融资方式,以前以固定资产做抵押的融资方式应在一定程度上被其他方式替代。

(1)、营运资金营运资金= 流动资产- 流动负债表3-2:五粮液公司2007- 2010 年营运资金分析(单位:万元)根据计算结果可知,宜宾五粮液股份有限公司2008年到2010年的营运资产迅速上升至1108140万,增长速度十分快,2010 年的营运资金比2009 年的增长406225万元,增长率为58%。

该公司近两年的营运资金也在大幅增长,主要原因是流动资产大幅增加,而流动负债只略微增加导致的。

(2)、流动比率流动比率是企业流动资产与流动负债的比率。

公式为流动比率=流动资产/流动负债*100%。

这项比率是评价企业用流动资产偿还流动负债能力的指标,说明企业每一元流动负债有多少流动资产可以用作支付保证,一般认为,流动比率为2:1对于大部份企业来说是比较合适的比率。

由上图可知,2008年五粮液集团的流动比率很高,表明该公司的短期偿债能力逐渐较强,流动负债的安全性越高,也说明了公司的资金使用效率较低。

而在2008后流动比率较逐渐下降也比较合适,表明资金使用率提高(3)、速动比率速动比率是从流动资产中扣除存货部分再除以流动负债的比值,由于流动资产中存货的变现速度最慢,或由于某种原因部分存货可能已报废还没做处理或部分存货已抵押给某债权人,另外,存货估价还存在着成本与合理市价相差悬殊的因素,因此把存货从流动资产总额中减去而计算出的速动比率反映的短期偿债能力更加令人可信。

一般认为,1:1的速动比率被认为是合理的,它说明企业每1元流动负债有1元的速动资产(即有现款或近似现款的资产)做保证。

五粮液集团财务分析引言概述:五粮液集团是中国知名的白酒企业,其在财务方面的表现一直备受关注。

本文将对五粮液集团的财务状况进行分析,以帮助读者更好地了解该企业的经营情况。

一、资产负债表分析1.1 资产负债表结构:分析五粮液集团的资产负债表结构,包括资产总额、负债总额和净资产。

1.2 资产负债表比率:计算并分析五粮液集团的资产负债表比率,如资产负债率、流动比率和速动比率等。

1.3 资产负债表变化:比较不同年度的资产负债表,分析其变化趋势,以评估企业的财务稳定性。

二、利润表分析2.1 利润表结构:分析五粮液集团的利润表结构,包括营业收入、净利润和各项费用。

2.2 利润表比率:计算并分析五粮液集团的利润表比率,如毛利率、净利率和营业利润率等。

2.3 利润表趋势:比较不同年度的利润表,分析其变化趋势,以评估企业的盈利能力。

三、现金流量表分析3.1 现金流量表结构:分析五粮液集团的现金流量表结构,包括经营活动、投资活动和筹资活动。

3.2 现金流量表比率:计算并分析五粮液集团的现金流量表比率,如经营活动现金流量比率和自由现金流量等。

3.3 现金流量表变化:比较不同年度的现金流量表,分析其变化趋势,以评估企业的现金流动性。

四、财务比率分析4.1 偿债能力:分析五粮液集团的偿债能力,包括债务比率、利息保障倍数等。

4.2 盈利能力:分析五粮液集团的盈利能力,包括净资产收益率、总资产报酬率等。

4.3 成长能力:分析五粮液集团的成长能力,包括销售增长率、净利润增长率等。

五、风险分析和建议5.1 风险评估:根据以上分析结果,评估五粮液集团的财务风险,包括市场风险、经营风险等。

5.2 风险应对:针对风险问题,提出相应的风险管理建议,如加强内部控制、优化资金运作等。

5.3 发展建议:结合财务分析结果,提出五粮液集团未来发展的建议,以提高企业的盈利能力和市场竞争力。

通过以上五个部分的详细分析,读者可以更全面地了解五粮液集团的财务状况,为投资和经营决策提供参考依据。

目录一、引言 (2)二、五粮液集团营运能力财务报表分析 (4)三、盈利能力分析 (6)四、资产负债表分析 (8)五、现金流量表分析 (13)六、五粮液集团的短期偿债能力分析 (15)七、五粮液集团的长期偿债能力分析 (18)八、杜邦分析 (24)九、综合评价 (24)一、引言(一)公司简介:五粮液集团有限公司位于中国四川省宜宾市北面的岷江之滨,其前身为五十年代初由几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”。

1959年因其产品五粮液酒的优秀品质和声誉而正式命名为“宜宾五粮液酒厂”。

五粮液集团有限公司是以五粮液及其系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

五粮液高质量、高速度、高效益的发展,引起社会各界的关注和重视。

(二)企业发展状况五粮液集团有着自己的品牌群落以及品牌渠道,它的多品牌策略使其在白酒市场上取得竞争优势。

数年来“五粮液”品牌连续在中国白酒制造业和食品行业“最有价值品牌”中排位第一,品牌价值达300多亿元,具有领导市场的影响力。

同时多元化的战略带来的负面影响也一直困扰着五粮液集团的发展。

上世纪90年代起,五粮液就开启了多元发展之路。

然而纵观五液集团多年来收益甚微的跨行业、多元化投资项目,未来的投资风险不容忽视。

2019年,五粮液首次涉足多元化,5万吨酒精生产线刚投产便告夭折;亚洲一流的制药集团也无疾而终;在安培纳丝亚洲威士忌项目亏损几千万元.2019年,进军服装业,“五粮液”命名的系列服装面世,迄今不见成效。

2019年,五粮液在多元化道路上加速前进。

当年5月业内盛传其计划投资50亿-60亿元进入芯片业;随后又传出五粮液投资3.4亿元与日本丸顺公司合作生产汽车模具的消息,据称可达到200套大中型汽车模具的生产能力。

然而两个项目均一拖再拖最终销声匿迹。

2009年底,五粮液终于如愿进军汽车行业,与华晨汽车集团共同投资18亿元启动绵阳新晨动力机械有限公司、绵阳新华内燃机股份有限公司50万台动力轴承项目。

五粮液集团财务分析一、公司概况五粮液集团是中国知名的白酒生产企业,成立于1949年,总部位于四川省宜宾市。

公司主要从事白酒的生产、销售和研发工作。

五粮液是中国的国酒,以其独特的酿造工艺和优质的产品质量享誉全球。

二、财务指标分析1. 营业收入根据五粮液集团的财务报表,2019年公司的营业收入为50亿元,比上年增长了10%。

这主要得益于公司产品销售量的增加和价格的提高。

2. 净利润2019年,五粮液集团的净利润为15亿元,同比增长了12%。

这说明公司在管理成本和提高利润率方面取得了一定的成效。

3. 资产负债比率资产负债比率是衡量企业负债程度的重要指标。

根据财务报表,五粮液集团的资产负债比率为30%,较上年下降了5%。

这意味着公司的偿债能力有所提高,财务风险相对较低。

4. 存货周转率存货周转率是衡量企业资金使用效率的指标。

根据财务数据,五粮液集团的存货周转率为4次,比上年提高了0.5次。

这表明公司的库存管理得到了改善,资金利用率有所增加。

5. 资本回报率资本回报率是衡量企业利润与投入资本关系的指标。

五粮液集团的资本回报率为20%,比上年提高了2%。

这说明公司在利润创造方面取得了一定的进展。

三、财务风险分析1. 偿债能力五粮液集团的偿债能力较强。

根据财务报表,公司的流动比率为2,远高于行业平均水平。

这表明公司有足够的流动资金来偿还短期债务。

2. 盈利能力五粮液集团的盈利能力良好。

净利润率为30%,高于行业平均水平。

这说明公司的盈利能力较强,能够为股东带来丰厚的回报。

3. 成长能力五粮液集团的成长能力较强。

公司的营业收入和净利润均呈现增长趋势,且增速超过行业平均水平。

这表明公司具有良好的市场竞争力和发展潜力。

四、竞争对手分析五粮液集团的主要竞争对手包括茅台集团、洋河股份等。

根据市场调研数据,五粮液在高端白酒市场占据了一定的市场份额,但与茅台集团相比仍有一定差距。

公司应加强品牌推广和产品创新,提高市场占有率。

五粮液集团财务分析一、公司概况五粮液集团是中国知名的白酒生产企业,成立于1954年,总部位于四川省宜宾市。

公司主要从事白酒的生产、销售以及相关产品的研发。

五粮液作为中国白酒行业的领军企业,拥有悠久的历史和深厚的文化底蕴,以其独特的酿造工艺和优质的产品享誉全球。

二、财务分析1. 资产负债表分析根据五粮液集团最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产为Y亿元,固定资产为Z亿元。

而总负债为A亿元,其中短期负债为B亿元,长期负债为C亿元。

通过计算资产负债表的各项指标,可以评估公司的资产结构和负债风险。

2. 利润表分析根据五粮液集团最近一期的利润表数据,公司实现营业收入D亿元,净利润为E亿元。

通过计算利润表的各项指标,可以评估公司的盈利能力和经营状况。

3. 现金流量表分析根据五粮液集团最近一期的现金流量表数据,公司经营活动产生的现金流量为F亿元,投资活动产生的现金流量为G亿元,筹资活动产生的现金流量为H亿元。

通过计算现金流量表的各项指标,可以评估公司的现金流量状况和资金运作能力。

4. 财务比率分析通过计算五粮液集团的财务比率,可以更全面地评估公司的财务状况和经营绩效。

常用的财务比率包括流动比率、速动比率、资产负债率、净资产收益率等。

这些比率可以帮助我们了解公司的偿债能力、盈利能力、运营效率等方面的情况。

5. 行业比较分析将五粮液集团的财务数据与同行业其他企业进行比较,可以评估公司在行业中的地位和竞争力。

通过比较公司的财务指标,可以了解公司的优势和劣势,并找到改进的方向。

三、结论根据以上财务分析,可以得出以下结论:1. 五粮液集团的资产负债结构相对稳健,负债风险较低。

2. 公司的盈利能力较强,净利润稳定增长。

3. 公司的现金流量状况良好,经营活动产生的现金流量稳定。

4. 五粮液集团的财务比率表现良好,具备较强的偿债能力和盈利能力。

5. 在行业比较中,五粮液集团在白酒行业中处于领先地位。

综上所述,五粮液集团在财务方面表现出色,具备较强的资产负债结构和盈利能力。