成本还原程序图、计算公式及应用实例

- 格式:doc

- 大小:94.50 KB

- 文档页数:3

(3)成本还原程序图

(材料在开工时一次投入)

(材料在各步骤陆续投入)

(4)成本还原的计算公式: ① 成本还原方法一:

② 成本还原方法二:

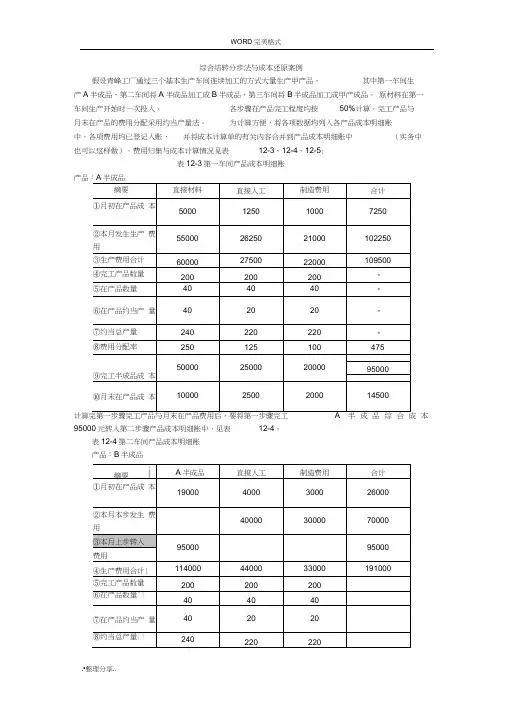

3.成本还原举例

例2:对前述例1中的成本计算结果进行还原。

本步骤半成品成本

还原为上步骤某成本项目的金额 = 本步骤产品成本中

的“自制半成品”成本项目的金额 × 上步骤本期完工的半成品成本中该成本项目的比重 某步骤半成品成本应还原为某成本项目的金额 =

上步骤本期完工的同种半成品成本中该成本项目的金额

×

该步骤成本还原分配率

例题解答:

方法一:

(1)对产成品成本中的自制半成品成本3 060元进行还原。

3 060元即为生产A产成品所消耗的乙半成品成本。

①计算第二车间本期生产完工的乙半成品成本3200元中各成本项目的比重。

甲自制半成品比重=1 800÷3 200=0.5625

直接人工比重=800÷3 200=0.25

制造费用比重=600÷3 200=0.1875

②用计算出的各成本项目的比重分别乘以生产A产品所消耗的乙半成品成本3 060元,将生产A产品所消耗的乙半成品成本3 060元分解为:

甲自制半成品成本=3 060×0.5625=1 721.25(元)

直接人工成本=3 060×0.25=765(元)

制造费用成本=3 060×0.1875=573.75(元)

(2)对分解出的甲自制半成品成本1 721.25元进一步还原。

①计算第一车间本期生产完工的甲半成品成本1 500元中各成本项目的比重。

直接材料比重=750÷1 500=0.5

直接人工比重=450÷1 500=0.3

制造费用比重=300÷1 500=0.2

②用计算出的各成本项目的比重分别乘以甲半成品成本1 721.25元,将甲半成品成本

1 721.25元分解为:

直接材料成本=1 721.25×0.5=860.62(元)

直接人工成本=1 721.25×0.3=516.38(元)

制造费用成本=1 721.25×0.2=344.25(元)

(3)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

A产品的直接材料成本=860.62(元)

A产品的直接人工成本=360(第三车间)+765+516.38=1 641.38(元)

A产品的制造费用成本=180(第三车间)+573.75+344.25=1 098(元)上述计算过程见下表4-6所示:

表4-6 产成品成本还原计算表(方法一)

方法二:

(1)计算乙半成品成本还原分配率。

乙半成品成本还原分配率=3 060(A产成品消耗的)÷3 200(本期生产完工的)=0.95625 (2)用乙半成品成本还原分配率分别乘以第二车间本期生产完工的乙半成品成本3 200元中各成本项目的金额,将生产A产成品所消耗的乙半成品成本3 060元分解为:甲自制半成品成本=1 800×0.95625=1 721.25(元)

直接人工成本=800×0.95625=765(元)合计:3 060元

制造费用成本=600×0.95625=573.75(元)

(3)对分解出的甲半成品成本1 721.25元进一步还原,计算其还原分配率。

甲半成品成本还原分配率=1 721.25(A产成品消耗的)÷1 500(本期生产完工的)=1.1475 (4)用甲半成品成本还原分配率分别乘以第一车间本期生产完工的甲半成品成本1 500元中各成本项目的金额,将生产A产成品所消耗的甲半成品成本1 721.25元分解为:直接材料成本=750×1.1475=860.62(元)

直接人工成本=450×1.1475=516.38(元)合计:1 721.25元

制造费用成本=300×1.1475=344.25(元)

(5)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

①A产品的直接材料成本=860.62(元)②A产品的直接人工成本=360(第三车间)+765+516.38=1 641.38(元)③A产品的制造费用成本=180(第三车间)+573.75+344.25=1 098(元)

表4-7 产成品成本还原计算表(方法二)。