综合单价案例

- 格式:ppt

- 大小:100.00 KB

- 文档页数:5

分部分项工程综合单价计算案例那咱就开始一个分部分项工程综合单价计算的案例哈。

一、案例背景。

假设咱们现在有个小工程,是盖一个简单的单层小房子,其中有一项分部分项工程是砌砖墙。

这砖墙的工程量呢,经过计算是100立方米。

二、费用组成部分。

1. 人工费。

咱请了几个工人来砌墙,每个工人一天能砌2立方米的墙,一天的工资是300元。

那砌这100立方米的墙总共需要的工日就是100÷2 = 50个工日。

所以人工费就是50×300 = 15000元。

2. 材料费。

砖的单价是每块0.5元,一立方米的墙大概需要500块砖。

那100立方米墙需要的砖的数量就是100×500 = 50000块。

砖的费用就是50000×0.5 = 25000元。

还有水泥砂浆,一立方米的墙需要0.2立方米的水泥砂浆,水泥砂浆每立方米300元。

那水泥砂浆的费用就是100×0.2×300 = 6000元。

所以材料费总共就是25000+6000 = 31000元。

3. 机械费。

这里用到了一台小型的砂浆搅拌机,租这台搅拌机一天是200元,这个工程用它用了10天。

所以机械费就是200×10 = 2000元。

三、综合单价计算。

1. 总价计算。

这个砌砖墙分部分项工程的总价就是人工费+材料费+机械费,也就是15000 + 31000+2000 = 48000元。

2. 综合单价计算。

综合单价 = 总价÷工程量。

这里工程量是100立方米,总价是48000元。

所以综合单价就是48000÷100 = 480元/立方米。

你看,这样就把这个砌砖墙分部分项工程的综合单价算出来啦。

就像搭积木一样,把每一块费用的小积木搭好,最后就能算出这个综合单价的大城堡啦。

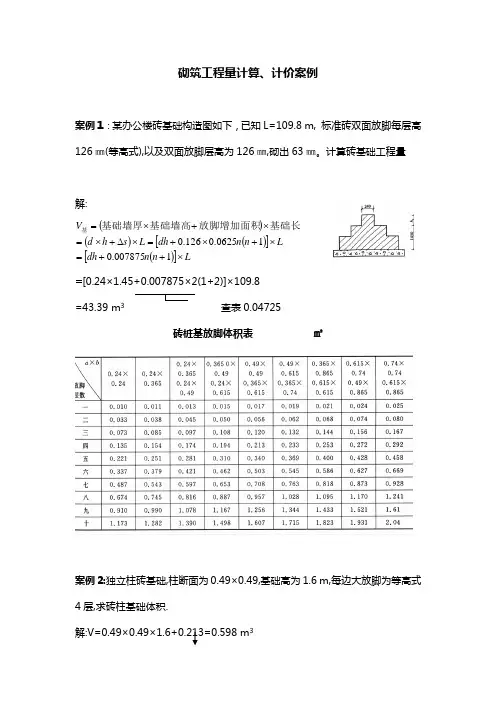

砌筑工程量计算、计价案例案例1:某办公楼砖基础构造图如下,已知L=109.8 m, 标准砖双面放脚每层高126㎜(等高式),以及双面放脚层高为126㎜,砌出63㎜。

计算砖基础工程量 解:()()()[]()[]Ln n dh L n n dh L s h d V ⨯++=⨯+⨯+=⨯∆+⨯=⨯+⨯=1007875.010625.0126.0基础长放脚增加面积基础墙高基础墙厚基=[0.24×1.45+0.007875×2(1+2)]×109.8 =43.39 m 3 查表0.04725砖桩基放脚体积表 ㎡案例2:独立柱砖基础,柱断面为0.49×0.49,基础高为1.6 m,每边大放脚为等高式4层,求砖柱基础体积.解:V=0.49×0.49×1.6+0.213=0.598 m 3(注:大放脚增加面积查砖桩基放脚体积表,4层,对应的柱断面尺寸0.49×0.49)案例3:某房屋平面及基础剖面图如下,内、外墙基础上均设置圈梁,体积为1.94㎡,计算砖基础工程量。

解:外墙中心线=(3.3×2+3×2)×2=25.2 m内墙中心线=(6-0.24)+(3.3-0.24)=8.82 m砖基础断面积=基础墙厚×基础高度+大放脚增加的面积=[0.24×(1.5-0.3)+0.01575] =0.30㎡查大放脚表:放脚层高一,等高式大放脚,增加的面积是0.01575 砖基础工程量=基础长×基础断面积+应增加的体积-应扣减的体积=[(25.5+8.82)×0.3-1.94]=8.36 m3己知基础圈梁的体积3-1综合单价:185.8元/ m3×8.36 m3=1553.29元案例4:根据题图,按2004年《江苏省建筑与装饰工程计价表》的规定计算(三类工程):(1)人工开挖基础土方工程量、施工排水费;(2)砼垫层、砼基础、砖基础工程量;(3)将(1)、(2)计算出的工程量套用计价表单价,算出分部分项工程费。

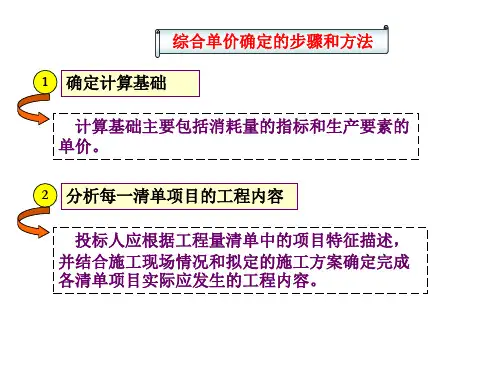

《建筑工程计量与计价》课程综合单价的计算方法综合单价的计算步骤1确定组合定额子目计算定额子目工程量测算人料机消耗量确定工料机单价计算清单项目工料机费用计算清单项目管理费和利润计算清单项目的综合单价综合单价=(清单项目工、料、机费用+管理费+利润)/清单工程量举例.某多层砖混住宅土方工程,土壤类别为三类土;沟槽为砖大放脚带形基础;沟槽宽度为920mm,挖土深度为1.8m,沟槽总长度为1590.6m。

根据施工方案,土方开挖的工作面宽度各边0.25m,放坡系数为0.2。

除沟边堆土1500m2外,其余土方采用人工运输,运距60m。

已知人工挖土单价为8.4元/m3,人工运土单价7.38元/m3。

试根据建筑工程量清单计算规则计算土方工程的综合单价,其中管理费取人工费的14%,利润取人工费8%。

试计算该工程挖沟槽土方的工程量清单综合单价。

解析:根据工程量清单规则计算挖沟槽的工程量为:0.92×1.8×1590.6=2634.04m3综合单价计算过程:1.确定定额项目:2个定额项目,包括人工挖土方和人工运土2.计算定额工程量挖土方量:工作面宽各边0.25m,放坡系数为0.2,则挖土方工程量为:(0.92+2×0.25+0.2×1.8)×1.8×1590.6=5096.28m3运土方量:沟边堆土1500m3,其余土方人工运输,则运土方工程量为:5096.28-1500=3596.28m33.计算清单项目人、材、机费用人工挖土:5096.28×8.4=42808.77元人工运土:3596.28×7.38=26540.55元清单项目人工费合计:42808.77+26540.55=69349.32元4.计算清单项目管理费和利润管理费:69349.32×14%=9708.91元利 润:69349.32×8%=5547.95元5.计算清单项目综合单价综合单价(69349.32+9708.91+5547.95)/2634.04=32.12元/m3谢谢学习。

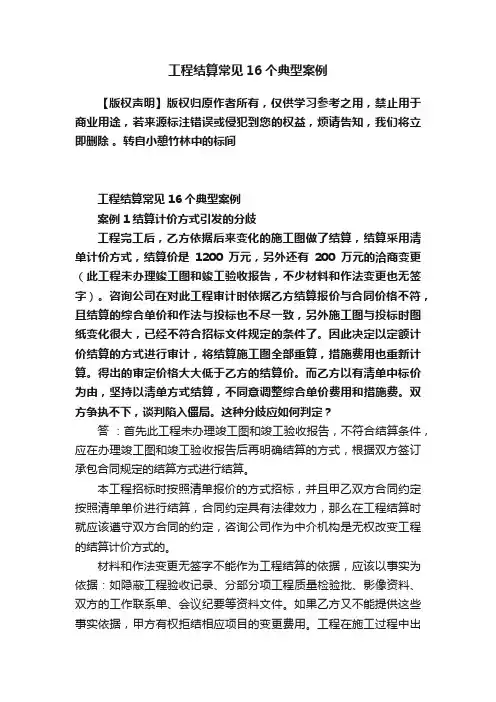

假定某工程钢屋架清单项目工程量16.80吨。

钢屋架直接工程费中的材料费、机械费在基期基价的基础上作如下调整:制作项目材料费增加500元/吨,材料费增加200元/吨;运输项目机械费增加300元/10吨;拼装、安装、油漆材料费与机械费增加10%。

人工工资单价按68元/工日计算。

各项费用标准按以下规定计取:管理费33.3%、利润22%。

钢屋架基期基价及数量如下表:

请计算钢屋架清单的综合单价(结果取整数)。

解:

分部分项工程量清单综合单价分析表

解题要点:

1、动态人工费=取费人工费、30*68;

2、动态材料费/机械费=取费材料费/机械费+调整值:钢屋架制作项目的动态材料费=4134+500=4634元/吨;

3、管理费或利润=数量×取费基价中的(人工费+机械费)×相应费率:钢屋架制作项目的管理费=16.8*(433+932)*33.3%=7636元;

4、合价=数量×动态基价小计+管理费+利润:钢屋架制作项目的合价=7047*16.8+7636+5045=131071元;

5、清单综合单价=累计合价÷清单数量:钢屋架项目清单综合单价=162352/16.8=9664元/吨。

工程结算常见16个典型案例【版权声明】版权归原作者所有,仅供学习参考之用,禁止用于商业用途,若来源标注错误或侵犯到您的权益,烦请告知,我们将立即删除。

转自小憩竹林中的标间工程结算常见16个典型案例案例1结算计价方式引发的分歧工程完工后,乙方依据后来变化的施工图做了结算,结算采用清单计价方式,结算价是1200万元,另外还有200万元的洽商变更(此工程未办理竣工图和竣工验收报告,不少材料和作法变更也无签字)。

咨询公司在对此工程审计时依据乙方结算报价与合同价格不符,且结算的综合单价和作法与投标也不尽一致,另外施工图与投标时图纸变化很大,已经不符合招标文件规定的条件了。

因此决定以定额计价结算的方式进行审计,将结算施工图全部重算,措施费用也重新计算。

得出的审定价格大大低于乙方的结算价。

而乙方以有清单中标价为由,坚持以清单方式结算,不同意调整综合单价费用和措施费。

双方争执不下,谈判陷入僵局。

这种分歧应如何判定?答:首先此工程未办理竣工图和竣工验收报告,不符合结算条件,应在办理竣工图和竣工验收报告后再明确结算的方式,根据双方签订承包合同规定的结算方式进行结算。

本工程招标时按照清单报价的方式招标,并且甲乙双方合同约定按照清单单价进行结算,合同约定具有法律效力,那么在工程结算时就应该遵守双方合同的约定,咨询公司作为中介机构是无权改变工程的结算计价方式的。

材料和作法变更无签字不能作为工程结算的依据,应该以事实为依据:如隐蔽工程验收记录、分部分项工程质量检验批、影像资料、双方的工作联系单、会议纪要等资料文件。

如果乙方又不能提供这些事实依据,甲方有权拒结相应项目的变更费用。

工程在施工过程中出现变更时,甲乙双方应该及时办理相应手续,避免工程以后给结算时带来的扯皮。

在工程施工过程中出现变更,合同中应该有约定出现变更时变更部分工程价款的调整方式和办法:如采用定额计价方式、参考近似的清单单价、双方现场综合单价签证等。

再是工程量清单报价中有一张表格《分部分项工程量清单综合单价分析表》,在出现变更时,可以参照这个表格看一下清单综合单价的组成,相应的增减变更的分项工程子目,重新组价,组成工程变更后新的清单单价,但管理费率和利润率不能修改。

第1篇一、案例背景某市某建筑工程有限公司(以下简称“建筑公司”)与某房地产开发有限公司(以下简称“开发公司”)签订了一份建筑工程承包合同,约定由建筑公司承建开发公司开发的住宅小区项目。

合同约定工程总价为人民币1亿元,计价方式为按实际工程量结算。

合同签订后,双方按照约定进行了工程款的支付。

然而,在工程完工后,双方对工程计价产生了争议,建筑公司认为开发公司支付的工程款低于实际工程量,要求增加工程款;而开发公司则认为已支付的工程款符合合同约定,拒绝增加工程款。

双方协商无果,遂诉至法院。

二、争议焦点本案争议焦点主要集中在以下几个方面:1. 工程计价依据是否合法、合规;2. 实际工程量与合同约定工程量的差异;3. 工程款支付是否符合合同约定。

三、案例分析1. 工程计价依据根据《中华人民共和国合同法》第十一条的规定,当事人订立合同,应当遵循公平原则,合理确定工程计价依据。

在本案中,建筑公司与开发公司签订的建筑工程承包合同中约定了按实际工程量结算的计价方式,符合法律规定。

因此,工程计价依据合法、合规。

2. 实际工程量与合同约定工程量的差异根据《中华人民共和国合同法》第六十条的规定,当事人应当按照约定履行合同义务。

在本案中,建筑公司完成了合同约定的工程量,但在施工过程中,由于设计变更、地质条件变化等原因,实际工程量与合同约定工程量存在差异。

对此,双方在合同中约定了“如因设计变更、地质条件变化等原因导致实际工程量与合同约定工程量存在差异,按实际工程量结算”。

因此,实际工程量与合同约定工程量的差异在合同中已有约定,建筑公司有权要求按实际工程量结算。

3. 工程款支付根据《中华人民共和国合同法》第一百零七条的规定,当事人应当按照约定履行合同义务。

在本案中,建筑公司完成了合同约定的工程量,开发公司已按照合同约定支付了部分工程款。

然而,由于实际工程量与合同约定工程量的差异,建筑公司有权要求增加工程款。

根据《中华人民共和国合同法》第一百一十一条的规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担违约责任。

综合单价分析综合单价分析:构建可持续发展的商业模式综合单价是指企业在生产过程中,所产生的各种成本和价值的综合体现。

通过综合单价分析,企业可以深入了解产品的生产成本、市场价格以及竞争力,进而制定合理的商业模式,实现可持续发展。

一、综合单价分析在商业决策中的重要性综合单价分析能够全面客观地评估产品的价值和成本,为企业的商业决策提供重要的参考依据。

首先,综合单价分析能够帮助企业确定产品的定价策略。

通过对各项成本的综合计算,企业可以确定合理的销售价格,确保产品的盈利能力和市场竞争力。

其次,综合单价分析可以帮助企业优化生产过程。

通过深入分析各项生产成本,企业可以找到降低成本的方式,提高生产效率和产品质量。

最后,综合单价分析还可以帮助企业评估竞争对手的定价策略。

通过比较自身产品的综合单价与竞争对手的综合单价,企业可以了解行业的竞争状况,制定更有竞争力的商业策略。

二、综合单价的构成要素综合单价由多个要素组成,包括直接成本和间接成本。

直接成本主要包括原材料成本、劳动力成本和生产设备的折旧费用等。

原材料成本通常是企业生产过程中占比较大的成本,因此对于企业来说,采取合理的采购和库存管理策略,优化原材料成本的支出至关重要。

间接成本则是指与产品生产和销售直接相关的成本。

比如,企业销售部门的人工成本、市场营销费用、仓储物流费用等。

通过合理控制和分配间接成本,企业可以降低生产成本,提高产品的竞争力。

三、综合单价分析的方法综合单价分析有多种方法,根据企业的实际情况选择适合的方法进行分析。

首先是成本构成方法,即对产品的成本进行细致分析。

通过分析各项成本的构成和比重,企业可以清楚地了解生产过程中的主要成本来源,并采取相应的策略。

其次是对比分析方法,即与竞争对手的综合单价进行对比。

通过对自身产品和竞争对手的综合单价进行对比,企业可以了解自身在市场中的定位和竞争优势,进而调整商业模式,提高竞争力。

最后是市场调研方法,即通过市场调研了解产品的市场需求和竞争格局。

第1篇一、引言随着我国经济的快速发展,基础设施建设日益增多,电气工程作为其中重要的一环,其施工质量直接影响到整个工程的安全、可靠和美观。

在电气工程项目的施工过程中,合理确定安装电气工程综合单价是工程造价管理的关键环节。

本文将对安装电气工程综合单价进行分析,并探讨其计算方法。

二、安装电气工程综合单价的概念安装电气工程综合单价是指电气工程中,每完成一定数量的工作内容所应支付的人工、材料、机械等费用。

综合单价是工程造价管理的核心,它反映了电气工程项目的实际成本,对于施工企业、建设单位和政府部门都具有重要的意义。

三、影响安装电气工程综合单价的因素1. 人工费用:人工费用是安装电气工程综合单价的主要组成部分,其影响因素包括:(1)施工人员的技术水平:技术水平较高的施工人员,其工资水平相对较高,从而影响综合单价。

(2)施工人员的数量:施工人员的数量直接影响人工费用的多少。

(3)施工人员的工种:不同工种的施工人员,其工资水平存在差异。

2. 材料费用:材料费用是安装电气工程综合单价的重要组成部分,其影响因素包括:(1)材料价格:市场供求关系、生产成本、运输成本等都会影响材料价格。

(2)材料质量:优质材料价格较高,但施工质量更有保障。

(3)材料损耗:材料损耗率越高,综合单价越高。

3. 机械费用:机械费用包括租赁费用和折旧费用,其影响因素包括:(1)机械类型:不同类型的机械,其租赁费用和折旧费用存在差异。

(2)机械使用时间:使用时间越长,折旧费用越高。

4. 施工难度:施工难度越大,所需施工人员、材料和机械越多,综合单价越高。

5. 施工环境:恶劣的施工环境会增加施工难度,从而提高综合单价。

6. 施工技术:先进的技术可以降低施工难度,提高施工效率,从而降低综合单价。

四、安装电气工程综合单价的计算方法1. 工程量计算:根据电气工程图纸,计算所需完成的工作量,如电缆长度、管材长度、设备安装数量等。

2. 材料价格查询:根据市场行情,查询所需材料的价格。

综合单价计算范例

清单项目:0 现浇条形C20砼基础

定额编码:5-1 现浇条形基础,毛石混凝土,

工作内容:混凝土搅拌、水平运输、浇捣、养护。

1、定额综合单价

(1)人工费

人工含量:工日, 人工单价(最新):二类工:67元/工日

所以:人工费=*67=元

(2)材料费

毛石: 数量: 最新市场价:元

塑料薄膜: 数量: 最新市场价:元

水: 数量: 最新市场价:元

现浇C20砼 数量: 最新市场价:200元

所以材料费=*+*+*+*200=+++=元

(3)机械费

砼搅拌机400L 数量: 台班 最新市场价:元

砼震动器(插入式) 数量: 台班 最新市场价:19元

机动翻斗车 数量:台班 最新市场价:元

所以机械费=*+*19+*=++=元

(4)管理费

管理费=(人工费+机械费)*25%=(+)*25%=*25%=元

(5)利润

利润=(人工费+机械费)*12%=(+)*12%=*12%=元

所以,定额综合单价=人工费+材料费+机械费+管理费+利润

=++++=元/m 3

2、清单综合单价

根据计价规则,假定算得:定额工程量=4000m 3

清单工程量=3500m 3

因此:清单综合单价=

21.3053500

06.2674000=⨯=⨯∑清单综合单价定额综合单价定额工程量元/m 3 注明:1、本案例中的最新市场价,为假设的,学生们实际算的时候,应查看最新市场价。

2、每条清单中,一般配备有≥1条定额,至于配备多少条定额,主要是查看清单规范中的每条清单子目的工程内容。

3、做造价的同学,要求进行10个综合单价计算的分析。

工程量清单编制及综合单价计算案例分析(江苏)综合单价计算搜索关于“综合单价计算”的内容•工程量清单编制及综合单价计算案例分析(江•本站搜索更多关于“综合单价计算”的内容本帖最后由设计师03 于 2009-9-17 09:07 编辑某市一学院舞蹈教室,木地板楼面,木龙骨与现浇楼板用M8×80膨胀螺栓固定@400×800,不设木垫块。

做法如下图所示,面积328 m2。

硬木踢脚线设计长度90m,毛料断面120×20 mm,钉在砖墙上,润油粉、刮腻子、聚氨酯清漆三遍。

请按清单计价规范和计价表规定,编制该教室木地板楼面工程的分部分项工程工程量清单及其相应的综合单价。

(未作说明的按计价表规定不作调整) mm该题的要求有两项,其一是编制工程量清单,其二是按题目要求分析计算清单综合单价。

第一部分编制工程量清单我们先来分析该题应该有哪些工程量清单项目,通过分析我们发现该题应该有两项工程量清单项目,经查清单项目知,竹木地板项目编号为020104002,自动生成的项目号为020*********,木质踢脚线项目编号为020105006,自动生成的项目号为020*********。

我们可以将这两个项目的自动生成项目号及其对应的项目名称,填入答题表的相关栏里。

下面我们将根据题意,对两个项目的特征进行具体描述,特征描述我们一般是从基层向表面逐项进行的,对竹木地板项目的描述,我们可以首先描述的是地板木楞, 60*60木龙骨,400中距,50*50横撑,中距800;其次描述地板楞和地面的连接方式,M8*80膨胀螺栓固定@400*800;其三描述地板基层板的所用材料,18mm细木工板,单面砂皮;最后描述地板面层的所用材料,免刨免漆实木地板。

对木质踢脚线的描述,高度120mm,20厚毛料硬木踢脚线,聚氨脂清漆三遍。

把题目给定的工程量分别填入清单,这里必须注意的是,已知的木质踢脚线是以米为计量单位的,而清单需要的是以平方米为计量单位的,所以我们还需要对此进行换算得:90*0.12=10.8平方米,并根据题目要求把此简要计算过程也填入答题表中。