6第6章_利润表分析

- 格式:ppt

- 大小:5.32 MB

- 文档页数:96

1 第六章 因子分析

一、填空题

1.因子分析常用的两种类型为 和 。

2.因子分析是将具有错综复杂关系的变量(或样品)综合为数量较少的几个因子,以再现_____________与____________之间的相互关系。

3.因子分析就是通过寻找众多变量的 来简化变量中存在的复杂关系的一种方法。

4.因子分析是把每个原始变量分解成两个部分即 、 。

5.变量共同度是指因子载荷矩阵中_______________________。

6.公共因子方差与特殊因子方差之和为_______。

7.求解因子载荷矩阵常用的方法有 和 。

8.常用的因子旋转方法有 和 。

9.Spss中因子分析采用 命令过程。

10.变量iX的方差由两部分组成,一部分为 ,另一部分为 。

二、判断题

1.在因子分析中,因子载荷阵不是唯一的。 ( )

2.因子载荷阵经过正交旋转后,各变量的共性方差和各个因子的贡献都发生了变化。 ( )

3.因子分析和主成分分析的核心思想都是降维。 ( )

4.因子分析有两大类,R型因子分析和Q型因子分析;其中R型因子分析是从变量的相似矩阵出发,而Q型因子分析是从样品的相关矩阵出发。( )

5.特殊因子与公共因子之间是相互独立的。( )

6.变量共同度是因子载荷矩阵列元素的平方和。( )

7.公共因子的方差贡献是衡量公共因子相对重要性指标。( )

8.对因子载荷阵进行旋转的目的是使结构简化。( )

仅供个人学习参考 第六章利润

一、单项选择题

1. 下列交易或事项,不应确认为营业外收入的是()。

A.接受捐赠利得B.罚没利得

C.出售无形资产净收益D.出租固定资产的收益

2. 企业因债权人撤销而转销无法支付的应付账款时,应将所转销的应付账款计入()。

A.资本公积B.其他应付款C.营业外收入D.其他业务收入

3. 甲企业于2009年9月1日以25000元的价格购入一项摊销期限为5年的专利权。2010年9月1日,甲企业将其转让,取得转让收入30000元,交纳营业税1500元。则转让该项专利权应计入“营业外收入”的金额为()元。

A.20000B.8500C.10000D.6500

4. 某企业2009年度的利润总额为1000万元,其中包括本年收到的国库券利息收入20万元;假定业务招待费税法规定的扣除标准为400万元,企业全年实际发生的业务招待费为350万元,企业所得税税率为25%。该企业2009年所得税费用为()万元。

A.250B.232.5C.245D.257.5

5. 某企业2009年度利润总额为315万元,其中国债利息收入为15万元。假定该企业无其他纳税调整项目,适用的所得税税率为25%。该企业2009年所得税费用为()万元。

A.70B.75C.78.5D.80

6. 根据税法规定,下列各项中,应予免征所得税的项目是()。

A.股票转让净收益B.国债利息收入

C.公司债券的利息收入D.国债转让净收益

7. 某企业本期营业利润为100万元,资产减值损失为15万元,公允价值变动收益为30万元,营业外收入20万元,营业外支出10万元,所得税税率25%。假定不考虑其他因素,该企业本期净利润为()万元。

A.82.5B.75D.110

8. 某工业企业2009年度主营业务收入为3000万元,营业成本为2500万元,其他业务收入为20万元,其他业务成本为10万元,财务费用为10万元,营业外收入为20万元,营业外支出为10万元,所得税税率为25%。假定不考虑其他因素,该企业2009年度的净利润应为()万元。

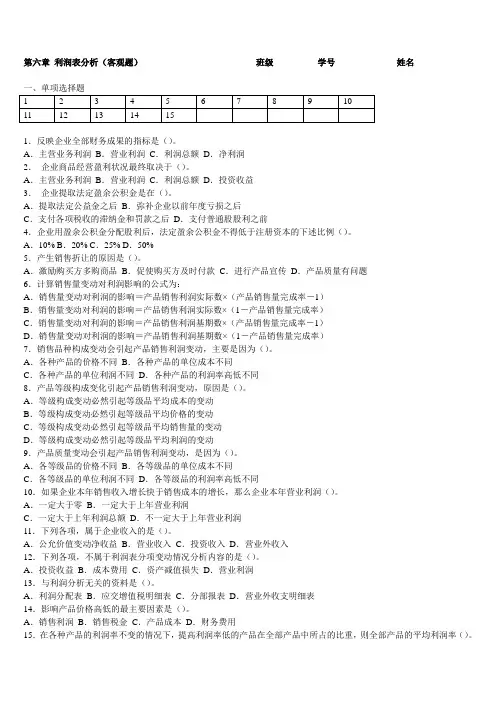

第六章 利润表分析(客观题) 班级 学号 姓名

一、单项选择题

1 2 3 4 5 6 7 8 9 10

11 12 13 14 15

1.反映企业全部财务成果的指标是()。

A.主营业务利润 B.营业利润 C.利润总额 D.净利润

2. 企业商品经营盈利状况最终取决于()。

A.主营业务利润 B.营业利润 C.利润总额 D.投资收益

3. 企业提取法定盈余公积金是在()。

A.提取法定公益金之后 B.弥补企业以前年度亏损之后

C.支付各项税收的滞纳金和罚款之后 D.支付普通股股利之前

4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。

A.10% B.20% C.25% D.50%

5.产生销售折让的原因是()。

A.激励购买方多购商品 B.促使购买方及时付款 C.进行产品宣传 D.产品质量有问题

6.计算销售量变动对利润影响的公式为:

A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)

B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)

C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)

D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)

7.销售品种构成变动会引起产品销售利润变动,主要是因为()。

A.各种产品的价格不同 B.各种产品的单位成本不同

C.各种产品的单位利润不同 D.各种产品的利润率高低不同

8.产品等级构成变化引起产品销售利润变动,原因是()。

A.等级构成变动必然引起等级品平均成本的变动

B.等级构成变动必然引起等级品平均价格的变动

C.等级构成变动必然引起等级品平均销售量的变动

D.等级构成变动必然引起等级品平均利润的变动

9.产品质量变动会引起产品销售利润变动,是因为()。

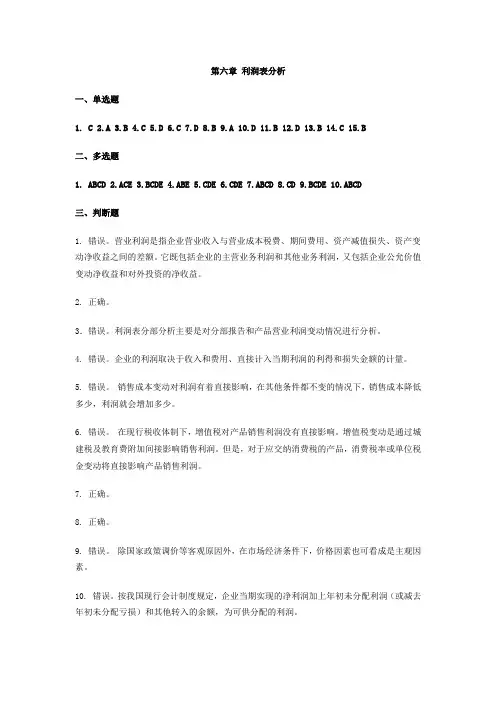

第六章 利润表分析

一、单选题

1. C 2.A 3.B 4.C 5.D 6.C 7.D 8.B 9.A 10.D 11.B 12.D 13.B 14.C 15.B

二、多选题

1. ABCD 2.ACE 3.BCDE 4.ABE 5.CDE 6.CDE 7.ABCD 8.CD 9.BCDE 10.ABCD

三、判断题

1. 错误。营业利润是指企业营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益之间的差额。它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资的净收益。

2. 正确。

3.错误。利润表分部分析主要是对分部报告和产品营业利润变动情况进行分析。

4. 错误。企业的利润取决于收入和费用、直接计入当期利润的利得和损失金额的计量。

5. 错误。 销售成本变动对利润有着直接影响,在其他条件都不变的情况下,销售成本降低多少,利润就会增加多少。

6. 错误。 在现行税收体制下,增值税对产品销售利润没有直接影响。增值税变动是通过城建税及教育费附加间接影响销售利润。但是,对于应交纳消费税的产品,消费税率或单位税金变动将直接影响产品销售利润。

7. 正确。

8. 正确。

9. 错误。 除国家政策调价等客观原因外,在市场经济条件下,价格因素也可看成是主观因素。

10. 错误。按我国现行会计制度规定,企业当期实现的净利润加上年初未分配利润(或减去年初未分配亏损)和其他转入的余额,为可供分配的利润。 11.正确。

12. 正确。

13. 正确。

14. 错误。全部销售成本分析是对企业全部销售成本的本年实际完成情况与上年度实际情况进行对比分析,从产品类别角度找出各类产品或主要产品销售成本的升降的幅度,以及对全部销售成本的影响程度。

15. 错误。运用垂直分析法可以更深入地说明销售费用的变动情况及其合理性。

四、计算题

1. 利润水平分析

运用水平分析法对华日公司2008年度利润完成情况进行分析,见下表。