流动资金贷款额度测算

- 格式:ppt

- 大小:2.85 MB

- 文档页数:34

对流动资金贷款需求量的测算及新增流动资金贷款额度公式的理解

银监会《流动资金贷款管理暂行办法》出台后,对银行客户经理对企业流动资金需求的测算带来一定影响,有的很多企业测算出负数,与实际不符。如何如测算呢?

《办法》中给了参考方法:

流动资金贷款需求量的测算

一、估算借款人营运资金量

借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。在实际测算中,借款人营运资金需求可参考如下公式:

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

二、估算新增流动资金贷款额度

将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

测算不准(出现负数)的原因分析:

1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在报表中占比极少,而在现实的报表中往往是这些不考虑的科目占比较大,因此完全按照银监会公司测算出的需求量与实际差距较大。

2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度与企业实际所需存在较大偏差。如,很多中小企业都是民营企业,以家族式经营为主,往往通过隐藏销售收入和利润来减少交税,同时企业利润多被老板抽资用于私人支出或对外投资,再以个人投资的方式反映至“其他应付款”内,造成企业财务“公私不分”,进而造成测算结果与实际结果偏差较大。自有资金用作固定资产, “短贷长用”的情况很普遍。

流动资金贷款额度测算:

销售收入:5284.8单位 :万元销售成本:4731.0

期初应收账款余额:0.0应收账款周转天数:17.77期末应收账款余额:521.6

期初预付账款余额:0.0预付账款周转天数:16.23期末预付账款余额:426.5

期初应付账款余额:0.0应付账款周转天数:14.72营运资金周转次数:6.83期末应付账款余额:386.8

期初预收账款余额:0.0预收账款周转天数:0.00期末预收账款余额:0.0

期初存货余额:0.0存货周转天数:33.43期末存货余额:878.6销售利润:上三年度销售收入:0.0上年度销售利润率:0.00营运资金量:928.44上二年度销售收入:0.0预计销售收入年增长率:0.20上一年度销售收入:0.0

借款人自有资金:834.0

现有流动资金贷款:0.0新增流动资金贷款额度:1404.1其他渠道提供的营运资金:358.3

注:浅绿色空格为报表采集数据(需录

自有资金=上年末企业流动资产-流其他渠道提供的营运资金=企业当

报表数据测算:2012.03月期初数据-期末数据-总资产:总资产:4459.0净资产:净资产:2654.0资产负债率:40.5%应收账款:应收账款:946.0流动比率:200.6%存 货:存 货:1804.0速动比率:100.7%流动资产:流动资产:3621.0存货周转率:310.4%固定资产:固定资产:857.0应收账款周转率:695.3%流动负债:流动负债:1805.0固定资产周转率:767.6%总负债:总负债:1805.0净利润率:12.2%营业收入:营业收入:3289.0净资产收益率:30.3%营业成本:营业成本:2800.0总资产报酬率:18.4%利润总额:利润总额:411.0担保比率:0.0%净利润:净利润:402.0销售利润率0.0%对外担保余额:对外担保余额:营业利润营业利润注:浅绿色空格为报表采集数据(需录入),黄色空格为测算数值。越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人\债权人利益的保证程度越高越高表明企业资产利用效益越好,整个企业盈利能力越强越低越好越高,表明企业市场竞争力越强,发展潜力越大,盈利能力越强越高越好,表明收账迅速,账龄较短,资产流动性强,短期偿债能力强,可以减少坏账损失等越高越好,表明企业固定资产利用充分,投资得当,结构合理能够充分发挥效率越高,表明企业市场竞争力越强,发展潜力越大,盈利能力越强越小长期偿债能力越强,不应高于50%,指标越小偿债能力越强但过小财务杠杆利用不够越高,短期偿债能力越强,下限为100%,等于200%较为适当,但过高表明流动资产占用较多,影响资金使用效率和筹资成本越高,偿还能力越强,等于100%较适当,小于100%偿债能力面临风险大,大于100%现金及应收账款占用过多增加机会成本越高越好,表明存货变现速度快,周转额较大表明资金占用水平较低

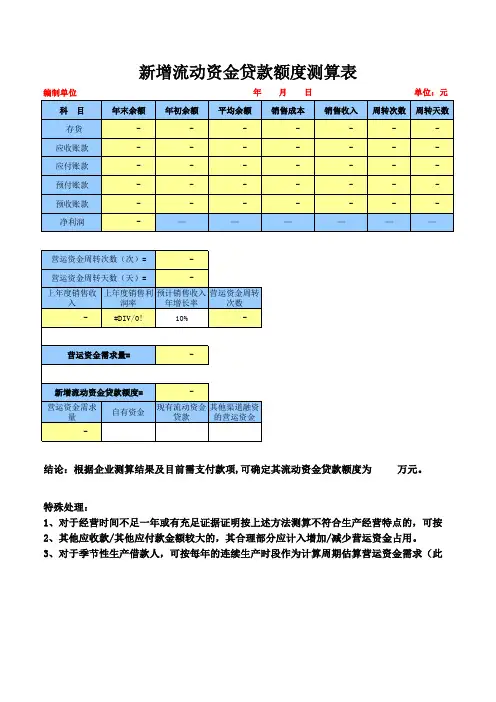

编制单位科 目年末余额年初余额平均余额销售成本销售收入周转次数周转天数

存货- - - - - - -

应收账款- - - - - - -

应付账款- - - - - - -

预付账款- - - - - - -

预收账款- - - - - - -

净利润- ——————

-

- 上年度销售收入上年度销售利润率预计销售收入年增长率营运资金周转次数- #DIV/0!10%-

-

- 营运资金需求量自有资金现有流动资金贷款其他渠道融资的营运资金-

特殊处理:

2、其他应收款/其他应付款金额较大的,其合理部分应计入增加/减少营运资金占用。新增流动资金贷款额度测算表

年 月 日单位:元

营运资金周转次数(次)=

营运资金周转天数(天)=

营运资金需求量=

新增流动资金贷款额度=

结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为 万元。

1、对于经营时间不足一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求(此

5、担保比例:企业应该把有损失的风险下降到最低点。一般讲,比例小于0.5为好。 银行报表基本提示要求

一、财务结构:

1、净资产与年未贷款余额比率:必须大于100%(房地产企业可大于80%)。 2、资产负债率:必须小于70%,最好低于55%。

二、偿债能力:

3、流动比率:一般情况下,该指标越大,表明企业短期偿债能力越强,通常在150%~200%较好。

4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于80%。

三、现金流量:

6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

如何做好财务管理四、经营能力:

8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。