第五章资本成本

- 格式:ppt

- 大小:2.59 MB

- 文档页数:63

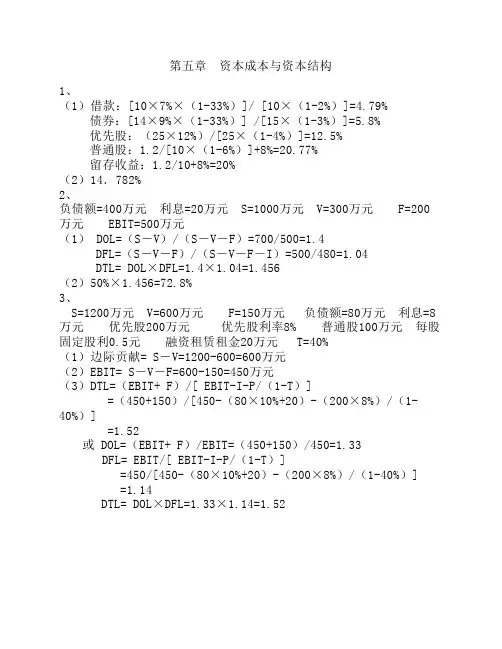

第五章 资本成本与资本结构 1、

(1)借款:[10×7%×(1-33%)]/ [10×(1-2%)]=4.79%

债券:[14×9%×(1-33%)] /[15×(1-3%)]=5.8%

优先股:(25×12%)/[25×(1-4%)]=12.5%

普通股:1.2/[10×(1-6%)]+8%=20.77%

留存收益:1.2/10+8%=20%

(2)14.782%

2、

负债额=400万元 利息=20万元 S=1000万元 V=300万元 F=200

万元 EBIT=500万元

(1) DOL=(S-V)/(S-V-F)=700/500=1.4

DFL=(S-V-F)/(S-V-F-I)=500/480=1.04

DTL= DOL×DFL=1.4×1.04=1.456

(2)50%×1.456=72.8%

3、

S=1200万元 V=600万元 F=150万元 负债额=80万元 利息=8

万元 优先股200万元 优先股利率8% 普通股100万元 每股

固定股利0.5元 融资租赁租金20万元 T=40%

(1)边际贡献= S-V=1200-600=600万元

(2)EBIT= S-V-F=600-150=450万元

(3)DTL=(EBIT+ F)/[ EBIT-I-P/(1-T)]

=(450+150)/[450-(80×10%+20)-(200×8%)/(1-

40%)]

=1.52

或 DOL=(EBIT+ F)/EBIT=(450+150)/450=1.33

DFL= EBIT/[ EBIT-I-P/(1-T)]

=450/[450-(80×10%+20)-(200×8%)/(1-40%)]

=1.14

DTL= DOL×DFL=1.33×1.14=1.52

第五章 资本成本

第一节 资本要素与成本计算

第二节 综合资本成本

学习目标

★ 熟悉资本构成要素、资本成本与投资收益之间的关系以及资本成本的影响因素

★ 掌握债券、优先股、普通股、留存收益资本成本的计算方法

★ 熟悉账面价值权数与市场价值权数的确定方法

★ 了解公司资本成本与项目资本成本的关系,掌握利用加权平均资本成本和边际资本成本进行投资和筹资决策的基本方法。

第一节 资本要素与成本计算

一、资本构成要素

二、资本成本计算模式

一、资本构成要素

(一)资本成本的含义

资本:指全部资本,等于资产负债表中负债与股东权益之和。

资本成本是指公司为筹集和使用资本而付出的代价。

(二)资本成本构成要素

☆ 长期债券

☆ 长期借款

☆ 优先股

☆ 普通股

☆ 留存收益

二、资本成本计算模式

资本成本是指公司接受不同来源资本净额的现值与预计的未来资本流出量现值相等时的折现率或收益率,它既是筹资者所付出的最低代价,也是投资者所要求的最低收益率。

资本成本一般表达式:

(一)债券资本成本

▲ 发行债券时收到的现金净流量的现值与预期未来现金流出量的现值相等时的折现率

▲ 计算公式:

① 面值发行,且每年支付利息一次,到期一次还本 公式转化

nbnnttbtrBrTIfB)1()1()1()1(10nnrCFrCFrCFrCFfP)1()1()1(1)1(332210

(二)长期借款资本成本

▲ 理论公式:

▲ 简化公式:

注意

1.存在补偿性余额时长期借款成本的计算

【例5-3】假设某公司向银行借款100万元,期限10年,年利率为 6%,利息于每年年末支付,第10年末一次还本,所得税税率为35%,假设不考虑筹资费。

借款的资本成本

如果银行要求公司保持10%的无息存款余额

2.借款名义利率与有效利率

银行借款合约中规定的利率是年名义利率,如果每年付息期数超过一次,则有效利率 :

股份公司财务管理制度

1 第八章 资本及资本金管理

第三十条 资本金

公司应设资本金帐户,该帐户由公司财务部统一管理,公司应给出资人出资证明。

第三十一条 资本公积

企业在筹集资本金过程中,投资者缴付的出资额超出资本金的差额(包括股票溢价),法定资产重估增值,以及接受捐赠的财产等,计入资本公积。具体包括资本溢价、接受捐赠实物资产、住房周转金转入、资产评估增值、投资准备五个项目。

公司按规定可以将资本公积转增股本,但资本公积中的接受捐赠实物资产价值、资产评估增值以及投资准备等部分,不能转作股本。

第九章 税务

第三十二条 税务

公司应根据国家税法规定按时缴纳各种税金。各单位税务执行的变动情况应及时向公司财务部报告。

第十章 费用管理

第三十三条 公司对各项费用实行预算管理,各项费用开支均应编制计划,费用总额与营业收入挂钩,奖金总额与利润挂钩,在计划内,各部门可在相应的权限内开支,超过预算的,应履行特别审批和程序。

第三十四条 公司各部门应于年度结束前编制下一年度的行政办公费用预算,报公司总经理或总会计师审批。每月的行政办公费用预算应于每月25日前报总会计师审批,经审批后,应严格执行。

费用开支预算变动10%以内的,由公司总会计师审批;预算变动达10%以上的,修股份公司财务管理制度

2 订后再报公司总经理审批。(该审批权限适用于本章所有费用)

第三十五条 费用开支的审批规定

1、 公司办公经费各项费用都应列入公司全年预算计划,各部门根据全年

工作规划编制当年预算计划,经公司平衡批准后,按月限额使用。

1) 公司各项董事会费用由公司董事会秘书处归口管理。

2) 公司采购办公用品及其他物品,各学会、协会的会费,职工福利

费,职工医药费报销,电话费,小车各项维护保养费用等均由办

公室根据规定归口管理。

3) 职工工资及各项福利费用、教育培训费由人事干部部归口管理。

第二章 财务报表分析

本章考情分析

从CPA考试来说,财务报表分析这一章也是一个比较重要的章节,从题型来看,单选、多选、计算、综合都有可能出题,因此要求考生应全面理解、掌握。

【考点一】财务报表分析的方法

趋势分析法

(水平分析法) 是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况或经营成果的变动趋势的一种方法。

比率分析法 通过计算各种比率指标来确定经济活动变动程度的分析方法。

(1)

(2)

(3)

因素分析法 (1)连环替代法

设F=A×B×C

基数(计划、上年、同行业先进水平)F0=A0×B0×C0,

实际F1=A1×B1×C1

差量分析法:

A 因素变动对F指标的影响:(A1-A0)×B0×C0

B 因素变动对F指标的影响:A1×(B1-B0)×C0

C 因素变动对F指标的影响:A1×B1×(C1-C0)

【提示】差量分析法只适用于当综合指标等于各因素之间连乘或除时可以用;当综合指标是通过因素间“加”或“减”等形成时,不能用差额分析法。

【例题1·单项选择题】在财务分析中,通过对比两期或连续数期财务报告中的相同指标,以说明企业财务状况或经营成果变动趋势的方法称为( ) 。

A.水平分析法 B.比率分析法 C.因素分析法 D.比较分析法

【答案】A

【解析】趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中的相同指

标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果的变动趋势的一种方法。

【例题2·单项选择题】下列指标中,属于构成比率的是( )。

A.流动比率 B.营业净利率 C.长期资本负债率 D.净财务杠杆

【答案】C

【解析】长期资本负债率属于揭示长期资本结构的指标。