建模择股择时方案优选

- 格式:docx

- 大小:15.33 KB

- 文档页数:1

关于资产配置,选股和择时的重要性(资料保存)提示:深度好文,本文阅读时间十分钟左右随着中国经济步入”新常态“,国人海外投资的欲望空前强烈,全球资产配置一夜之间占据了很多财经媒体的主要版面。

现如今,是一个信息量爆炸的时代,普通投资者面对大量的碎片式的信息,却无法解决一个简单的问题——投什么?怎么投?你可能每天都在盯着各类资讯网站,关注着经济学家怎么解读一个宏观数据,哪个国家股票市场/货币等又经历一轮暴涨/暴跌。

这些对你意味着什么,怎么帮助你做投资,我们认为很多人都没有答案。

趋势已经形成,理念已经灌输,高净值人群想要守住财富,走出国门,但如何做,怎么做,很多人都没有概念。

与其它专注于定性分析的文章不同,我们的文章将以翔实的数据和图表,力求客观全面的分析,并且用历史回测的方法,围绕“什么是资产配置”,“怎么做资产配置”,“择时还是选股”这三大核心问题,来助力大家财富的保值和增值。

借用周星驰食神的一句话,只要用心,我们每个人都是”股神“,你完全可以做自己家族财富的掌门人。

投资房地产还是美股?海外资产,首当其冲的就是美国股票市场和美国房地产市场。

美国作为世界第一强国和第一大经济体,在其成熟的法律和监管下,投资美国股市,你不仅能享受到美国经济增长的红利,而且可以投资到很多在中国无法上市的中概股公司。

美国股票市场绝对是全球资产配置中首选的股票投资标的。

而房地产呢,新中国的经济发展史很大一部分就是中国房地产的发展史。

从新中国成立后土地私有化,到改革开放前房产产权革新,再到近10年来的信贷激增,房地产历来都是国之经济命脉。

中国人有很强的家的概念,买房,成家,立业,所以中国人对房子情有独钟。

很多中国投资人认为海外投资就是买房子或者买美股,这是非常可以理解的。

我相信这也是很大一部分人正在做的。

从西岸的洛杉矶、旧金山,一直买到东岸的纽约、华盛顿,中国房地产买家们出手阔绰,毫不犹豫;股票投资上,从最早的网易,到现在的阿里巴巴,中国投资者全仓杀入,也绝不手软。

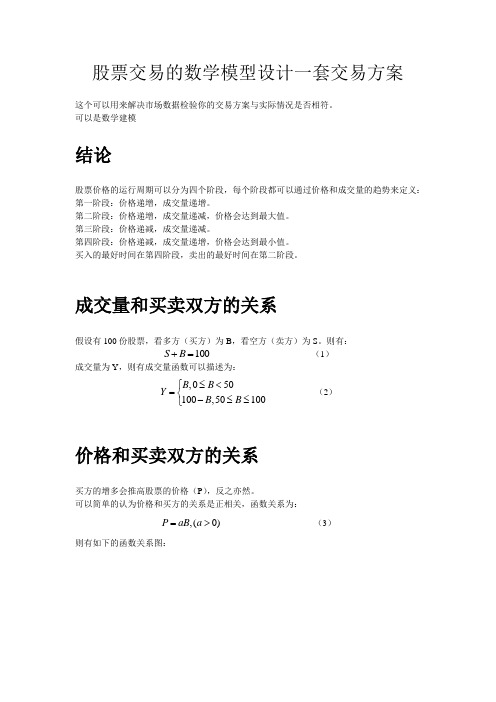

股票交易的数学模型设计一套交易方案

这个可以用来解决市场数据检验你的交易方案与实际情况是否相符。

可以是数学建模

结论

股票价格的运行周期可以分为四个阶段,每个阶段都可以通过价格和成交量的趋势来定义: 第一阶段:价格递增,成交量递增。

第二阶段:价格递增,成交量递减,价格会达到最大值。

第三阶段:价格递减,成交量递减。

第四阶段:价格递减,成交量递增,价格会达到最小值。

买入的最好时间在第四阶段,卖出的最好时间在第二阶段。

成交量和买卖双方的关系

假设有100份股票,看多方(买方)为B ,看空方(卖方)为S 。

则有:

100S B += (1)

成交量为Y ,则有成交量函数可以描述为:

,050

100,50100

B B Y B B ≤<⎧=⎨

-≤≤⎩ (2)

价格和买卖双方的关系

买方的增多会推高股票的价格(P ),反之亦然。

可以简单的认为价格和买方的关系是正相关,函数关系为:

,(0)P aB a => (3)

则有如下的函数关系图:

成交量和价格的关系

根据(2)和(3)可得:

,050100,50100P P a a

Y P P a a ⎧≤<⎪⎪=⎨⎪-≤≤⎪⎩

(4)

其实(4)和(2)的函数关系图基本一致。

可以参考下图。

成交量和价格对股票波动周期的分析下面是上证指数的交易数据.

显然,第四阶段是买入的最好时间,第一阶段是买入的次好时间。

第二阶段是卖出的最好时间。

股票市场投资组合优化模型构建与分析股票市场投资组合优化是一种使用数学建模和分析技术,为投资者提供最佳投资组合的方法。

通过构建一个优化模型,可以帮助投资者在投资组合中选择适当的股票,达到最优的投资效果。

本文将从构建股票市场投资组合优化模型的过程出发,介绍各个步骤,并分析优化模型的结果。

首先,构建股票市场投资组合优化模型的第一步是确定投资目标。

投资者的目标可能是最大化投资收益、降低投资风险或实现收益和风险的平衡。

根据不同的目标,可以选择不同的优化模型。

其次,需要确定投资组合的约束条件。

投资约束条件可以包括资金约束、风险约束、流动性约束等。

资金约束指投资者拥有一定的可投资资金,需要在约束范围内选择投资组合。

风险约束指投资者希望在投资组合中控制风险水平,不超过一定限制。

流动性约束指投资者需要在一定时间内能够买入或卖出投资组合中的股票。

接下来,选择合适的优化模型方法。

常见的优化模型方法包括均值-方差模型、马科维茨模型、半方差模型等。

均值-方差模型是最经典的优化模型之一,通过考虑预期收益和风险之间的权衡,得到最优的投资组合。

马科维茨模型是基于均值-方差模型的扩展,引入无风险资产和有效边界概念,使投资者能够选择更优的投资组合。

半方差模型则是在风险约束中使用下半标准差来度量风险,可以更好地衡量投资组合的波动性。

然后,收集数据并进行预处理。

为构建投资组合优化模型,需要收集股票的历史价格数据、财务数据以及其他相关信息。

在进行数据预处理时,需进行数据清洗、缺失值处理、异常值处理等,确保数据的准确性和完整性。

接着,运用合适的数学模型和算法进行模型计算。

根据所选择的优化模型,可以使用线性规划、非线性规划或其他数学优化算法对模型进行计算。

例如,对于均值-方差模型,通常使用最小二乘法、牛顿法或Monte Carlo模拟等方法进行计算。

最后,对优化模型的结果进行分析和评估。

通过分析投资组合的预期收益、风险、波动性等指标,可以评估模型的效果。

股票量化择时策略(上中下)解析|量化择时策略(上)鲲鹏668 2018-04-07 08:14:59量化择时就是利用数量化的方法,通过对各种宏观微观指标的量化分析,试图找到影响大盘走势的关键信息,并且对未来走势进行预测。

择时策略基本框架:最基本的择时策略指的是只判断买卖,不涉及仓位优化的择时策略。

由于不考虑风险,则是策略完全通过优化收益来形成相应的买卖决策。

由于在国内股票市场中,只允许做多,所以策略多为帮助选择股票进行买入,或者将已有仓位进行卖出的判断。

趋势择时趋势择时的基本思想来自于技术分析,技术分析认为趋势存在延续性,因此只要找到趋势方向,跟随操作即可。

趋势择时的主要指标有MA. .MACD和DMA等。

拿双均线策略举例,在交易决策的时点需要根据已知数计算短期均线和长期均线两个值,当短期均线高于长时,判断交易决策刻当短期均线高于长时,判断交易决策刻的趋势为上涨,按照会延续的趋势为上涨,按照会延续的思想,认为后市会继续上涨,因此看多。

而当短期均线低于长时判断交易继续上涨,因此看多。

而当短期均线低于长时判断交易继续上涨,因此看多。

而当短期均线低于长时判断交易继续上涨,因此看多。

而当短期均线低于长时判断交易决策时刻的趋势为下跌,认为后市继续下跌,因此看空。

MACD:称为指数平滑移动平均线,由快的指数移动平均线(EMA12)减去慢的指数移动平均线(EMA26)得到快线DIF(差离值)。

因此,在持续的涨势中,12日EMA在26日EMA之上。

其间的正差离值(+DIF)会愈来愈大。

反之在跌势中,差离值可能变负(-DIF),也愈来愈大。

MACD 的反转信号界定为“差离值”的9日移动平均值(9日EMA),又叫DEA或DEM。

用(DIF-DEA)×2即为MACD柱状图。

当MACD从负数转向正数,是买的信号。

当MACD从正数转向负数,是卖的信号。

当MACD以大角度变化,表示快的移动平均线和慢的移动平均线的差距非常迅速的拉开,代表了一个市场大趋势的转变。

综合选股方案目标本方案的目标是通过综合分析股票市场的各种因素,为投资者提供一套可行且高效的选股方案。

我们将考虑公司财务状况、市场表现、行业趋势、市值、投资者情绪等多个因素,以找到具有潜力和吸引力的股票。

同时,我们将采用科学的方法和数据分析技术,确保选股方案具有可行性和效率。

实施步骤步骤一:数据收集和预处理首先,我们需要收集并整理相关的数据,包括公司财务数据、市场数据、行业数据等。

这些数据可以通过金融数据提供商、财务报告、行业研究报告等途径获取。

然后,我们对数据进行预处理,包括数据清洗、去除异常值、数据标准化等,以确保数据的准确性和一致性。

步骤二:指标选择和特征工程在选股过程中,我们需要选择一些关键的指标来评估公司的财务状况和市场表现。

常用的指标包括市盈率、市净率、ROE、营收增长率、净利润增长率等。

我们还可以使用一些技术指标和量化因子来衡量股票的走势和潜在风险。

在这一步骤中,我们还可以进行特征工程,通过构造新的指标或组合指标来提高选股的准确性和效果。

步骤三:模型建立和优化在选股过程中,我们可以使用不同的模型来预测股票的未来表现。

常用的模型包括线性回归、逻辑回归、支持向量机、随机森林等。

我们可以根据历史数据进行模型训练,并通过交叉验证等方法来评估模型的准确性和稳定性。

在这一步骤中,我们还可以进行模型的优化,包括参数调整、特征选择、模型融合等,以提高选股的效果。

步骤四:风险控制和组合优化在选股过程中,我们需要考虑风险控制和组合优化。

我们可以使用风险模型来评估股票的风险水平,并结合风险偏好来选择合适的股票。

同时,我们还可以通过组合优化的方法来构建一个具有良好风险收益特性的投资组合。

在这一步骤中,我们可以使用资产配置模型、风险平价模型、最大化夏普比率等方法来进行优化。

步骤五:回测和调整在选股方案实施之后,我们需要对其进行回测和调整。

回测是指将选股方案应用到历史数据中,评估其在过去的表现。

通过回测,我们可以了解选股方案的优劣,并进行相应的调整和改进。

几种经典的选股模型关注tomav999的发言【大中小】打印推荐给朋友收藏点击2290次回复10次复制本帖地址哈格斯琼姆的巴菲特选股策略第一部分:引言股票代表着对一个公司的所有权,每一股份对应拥有公司的一部分资产,并能够获得相应的收益。

股东一般不直接参与公司经营活动,而是通过选举董事会来进行经营管理。

尽管这是一个众所周知的浅显道理,但由于股票市场每日的交易和波动吸引了大部分投资者的注意力,用股票价格的高低来评估一个公司的成败成为了一种时尚。

当市场上乐观或悲观情绪占主导地位的时候,股票价格就会偏离公司的内在价值,但从长远来看,股价是公司内在价值的反映。

因此,基础的研究方法就是首先研究公司的业务价值,然后判断当前股价是否提供了一个有吸引力的买点。

长期投资者中的精英当今世上恐怕没有人比巴菲特更深得价值投资的精髓了。

巴菲特通过投资积累了350亿美元的财富,并成为福布斯世界富豪榜的第二名。

巴菲特因此成为了大众的焦点,并成为了研究的目标。

一些研究者认为,巴菲特的战略是无法被复制的,但是罗伯特·哈格斯琼姆不同意这种观点。

哈格斯琼姆写了三本书,专门研究巴菲特投资思想。

在他最近的一本书《巴菲特精华:新经济的永恒原则》(2001,John Wiley &Sons出版)中,哈格斯琼姆认为巴菲特的投资方法是可以复制并为投资者所用的。

他通过一系列的提问来展示这种投资方法。

这种方法要求:l 分析公司的业务l 对每一个购买都要求一个安全边际l 管理一个由自己高度关注的股票构成的投资组合l 使自己不受市场情绪或投机气氛的影响本文的选股方法就是以哈格斯琼姆的这本最新力作为基础。

巴菲特简介沃伦·巴菲特1930年出生于内布拉斯加州的奥马哈,他的父亲是一个股票经纪人和国会议员。

在父亲的股票经纪公司工作期间,巴菲特偶尔读到了本杰明·格雷厄姆的《聪明的投资人》,于是申请了哥伦比亚大学的学习机会并师从格雷厄姆。

股票投资问题摘要本文通过对一支股票进行投资交易进行了分析研究,以求使亏损率与成本最优化。

为此,我们摘用了一些网上股市数据我们以Excel与SAS对相关数据进行了分析,得出这一支股票的最佳投资方案。

模型的假设:1)亏损率与交易次数有关,不受其他因素影响,为1/Xn;2)该股市所提供的数据都真实可靠;3)投资者原本所拥有的投资基金为1500000符号说明时间段——以半小时为一个时间段,9:30~10:00为1阶段,以此类推交易额——一个时间段的交易钱数数据的分析:摘用股市某股票某一天的数据,见附录。

买入时间段交易额平均股价交易股数1 232800 9.86 23610.552 222342 9.8 22687.963 253197 9.74 25995.594 513425 9.78 52497.445 51000 9.8 5204.0826 61653 9.79 6297.5497 133431 9.74 13699.288 636988 9.6 66352.92卖出时间段交易额平均股价交易股数1 430746 9.856 43703.942 279096 9.79 28508.273 614706 9.74 63111.54 333758 9.59 34802.715 33239 9.79 3395.1996 218572 9.78 22348.887 607441 9.74 62365.618 1924851 9.61 200296.73.模型的建立:从以上买入与卖出两个数据表,我们可以基本判断出在哪个时间段利于交易,从而可以得出以下几个投资方案:买入交易次数时间段金额(元)股数手续费(元)1 8 636988 66352.92 63.69882 4 513425 52497.44 51.34253 3 253197 25995.59 25.31974 1 96390 9775.862 9.639 总和1500000 154621.8 150卖出1 8 1485915 154621.8 303.2133 盈利(元)-13631.7867可知交易次数n为5次,所以亏损率为1/10,总成本费为453.21元,盈利为-13631.7867元可知交易次数n为11次,所以亏损率为1/22,总成本费为453.02元,盈利为-3673.369369元根据上面两种投资方案,可见方案二更为可行。

多因子量化选股模型与择时策略导语:在投资领域,选择正确的股票与买卖时机是成功的关键。

传统的基本面、技术面等分析方法逐渐被多因子量化选股模型取代,而这些模型的应用与择时策略的结合,更是为投资者提供了更高的收益和降低风险的机会。

本文将探讨的基本原理及实践应用。

一、多因子量化选股模型的基本原理多因子量化选股模型是通过综合多个因子指标对股票进行评估和排名,从而选择具有较高投资价值的股票。

这些因子指标可以包括但不限于市盈率、市净率、股息率、市值、成长性、财务健康状况等。

通过对这些因子指标的加权组合,可以构建一个综合评分模型,确定投资组合中股票的配置比例。

多因子量化选股模型的核心思想是基于统计学、经济学和行为金融学的理论,通过对历史数据的回溯和分析,筛选出与股票业绩表现相关性较高的因子,进而进行股票筛选和投资组合的构建。

二、多因子量化选股模型的应用范围1. 长期投资:多因子量化选股模型适用于长期投资策略,通过对股票市场的系统分析和筛选,可以把握低估值、高成长性的个股,具备较高的长期投资回报潜力。

2. 股票组合优化:通过多因子量化选股模型,可以构建多样化且风险分散的股票组合。

通过不同因子的权重调整和盈亏平衡,降低单一股票风险,提升整体投资组合的稳定性和回报率。

3. 风险控制:多因子量化选股模型可以对股票的财务风险、市场风险及系统风险进行评估和控制。

通过选择具备稳定财务状况和较低系统风险的股票,可以降低投资组合的整体风险水平。

三、择时策略的基本原理择时策略是投资者根据市场走势、技术指标等进行买卖决策的策略。

择时策略的目标是在合适的时机买入和卖出股票,以获取超额收益。

择时策略的基本原理是基于市场走势和价格波动的趋势性,通过技术指标和量化模型分析,判断股票市场的涨跌和转折点,从而决定买卖时机。

择时策略的核心思想是强调市场的短期波动和情绪因素对股票价格的影响,通过分析市场的技术指标和量化模型,寻找适合买卖的时机。

四、的结合多因子量化选股模型和择时策略的结合,可以进一步提高投资的成功率和收益水平。

经济发展的投资模型选择最优投资方案的决策方法在经济发展过程中,选择一个最优的投资方案对于投资者和政府来说都是至关重要的。

然而,由于市场的复杂性和不确定性,决策者面临着许多挑战。

本文将探讨一些决策方法,以帮助决策者在选择最优投资方案时做出明智的决策。

一、简单投资模型在投资决策中,最简单的模型是静态投资模型。

这个模型假设在一个特定的时期内,所有的投资方案都是独立互不相关的。

决策者根据投资回报率和风险来选择最合适的方案。

这种模型的优点是简单易懂,适用于一些较小规模的投资决策。

然而,它没有考虑到时间价值和项目的持续性,可能导致忽略了一些重要的因素。

二、资本预算模型资本预算模型是一种考虑时间价值的投资决策方法。

在资本预算模型中,决策者将未来的现金流量考虑在内,并将其折现为现值。

这种方法的优点是能够更好地考虑未来现金流的时间价值,使投资决策更准确。

然而,它需要大量的时间和精力来收集和分析数据,对决策者的能力有较高的要求。

三、敏感性分析敏感性分析是一种常见的决策方法,它通过改变投资方案中的关键变量,来观察投资回报率和风险的变化。

这种方法的优点是简单易行,能够帮助决策者对于不同变量的变化有一个直观的认识。

然而,它没有考虑到变量之间的相互关系,可能导致对投资方案的理解不够全面。

四、风险分析在投资决策中,风险是无法避免的一个因素。

因此,进行风险分析是选择最优投资方案的重要步骤之一。

决策者可以使用一些风险评估指标,如标准差、VaR值等,来度量投资的风险水平。

同时,决策者还可以使用一些风险管理工具,如对冲、多元化投资等,来降低风险水平。

这种方法的优点是能够全面考虑投资的风险,使决策者能够更好地应对不确定性。

然而,风险分析过程中需要对大量的数据进行分析和判断,对决策者的能力要求较高。

五、多标准决策模型在实际情况下,经济发展的投资决策通常涉及多个指标和目标。

为了更全面地考虑这些指标和目标,决策者可以使用多标准决策模型。

这种模型将各个指标和目标赋予不同的权重,通过对各个方案进行综合评价,选择最优的投资方案。

择股择时方案优选

附件文件夹给出了40支股票,以及上证指数(999999)、深证指数(399001)、中小板指(399005)、创业板指(399006)的交易数据,文件名为股票交易代码,每个文件包含交易日期(年月日)、开盘价(元)、最高价(元)、最低价(元)、收盘价(元)、成交量(股),以及其他技术指标数据。

诸多因素均对股票的价格产生影响,而股票的走势可以理解为这些因素的综合影响,因此量价分析在多数名家择股择时交易系统中具有非常重要的影响。

低位进入,或者爆发前夜进入某只股票,高位时再卖出,一直是股票交易者梦寐以求的操作。

在股票走势出来前,如何判断某个位置以较大概率是低位或者高位是一件困难的事情,经验丰富的高手为我们总结出许多在特定环境有效的技术指标,通过这些指标或者自定义的其他指标,可以利用统计方法给出大概率下的结论。

试操作下述具体步骤,并最终给出一组择股择时的优选方案。

1、给出读入指定文件夹中全部excel文件数据的程序;

2、结合附件中基本技术指标的定义,计算一只股票的相关技术指标(结合指标的意义,

可选取部分计算,并考虑其中可能的参数设置问题);

3、找出一只股票的升势(或跌势,或窄幅波动)周期(时间长度)与区间(价格幅度);

4、试分析升势周期起点前后技术指标(可加入新的指标)数据,与升势周期或区间的关

系,以及此关系的可靠性;

5、试根据前述结果建立自己的择股择时标准模型并分析,以能大概率实现赚多亏少的

目标。