生产业务账务处理.

- 格式:ppt

- 大小:369.00 KB

- 文档页数:33

第一讲购进物资的核算一、采购国内原材料。

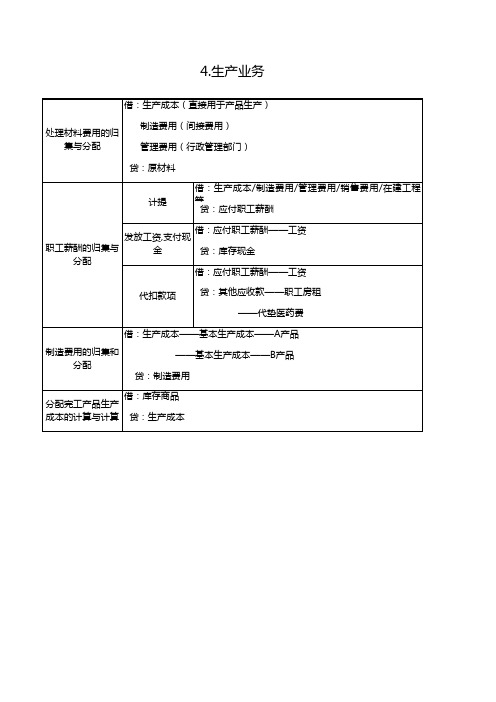

1、价款和运杂费记进采购本钞票,增值税专用发票上注明的增值税额记进进项税额,依据供货方的有关票据,作如下会计分录:借:材料采购应交税金—应缴增值税〔进项税额〕贷:银行存款〔应付帐款等〕2、对可抵扣的运费金额按7%计算进项税额,作如下会计分录:借:应交税金—应缴增值税〔进项税额〕贷:材料采购3、原材料进库时,作如下会计分录:借:原材料贷:材料采购二、进口原材料。

1、报关进口。

出口企业应依据进口合约,凭全套进口单证,作如下会计分录:借:材料采购—进料加工—××材料名称<贷:应付外汇帐款〔或银行存款〕支付上述进口原辅料件的各项国内直截了当费用,作如下会计分录:借:材料采购—进料加工—××材料名称贷:银行存款货到岸时,计算应纳进口关税或消费税,作如下会计分录:借:材料采购—进料加工—××材料名称贷:应交税金—应交进口关税—应交进口消费税2、交纳进口料件的税金。

出口企业应依据海关出具的完税凭证,作如下会计分录:借:应交税金—应交进口关税—应交进口增值税—应交增值税〔进项税额〕贷:银行存款,财务部门应凭储运或业务部门开具的进库单,作如下会计分录:借:原材料—进料加工—××商品名称贷:材料采购—进料加工—××商品名称第二讲外购出口配套的扩散协作产品和托付加工产品的核算现行政策,生产企业出口的自产物资包括外购的与本企业所生产的产品名称性能相同,且使用本企业注册商标的产品;外购的与本企业所生产的产品配套出口的产品;收购经主管出口退税的税务机关认可的集团公司〔或总厂〕成员企业〔或分厂〕的产品;托付加工收回的产品。

购进。

购进扩散协作产品后,凭有关合同及有关凭证,作如下会计分录:借:材料采购应交税金—应交增值税〔进项税额〕贷:银行存款〔应付账款〕验收进库后,凭进库单作如下会计分录:借:产成品贷:材料采购二、托付加工产品会计处理托付加工材料发出,凭加工合同和发料单作如下会计分录:借:托付加工材料贷:原材料依据托付加工合同支付加工费,凭加工企业的加工发票和有关结算凭证,作如下会计分录:借:托付加工材料应交税金——应交增值税〔进项税〕贷:银行存款〔应付账款〕<BR>三、托付加工产品收回。

做账实操-牙科材料生产企业的账务处理实例一、企业背景“XX牙科材料有限公司”主要生产各种牙科修复材料、口腔正畸材料等。

二、主要经济业务及账务处理1. 采购原材料业务:公司采购一批树脂材料,价款100,000 元,增值税进项税额13,000 元,款项通过银行转账支付。

材料已验收入库。

账务处理:借:原材料——树脂材料100,000应交税费——应交增值税(进项税额)13,000贷:银行存款113,0002. 生产领用原材料业务:生产车间领用上述树脂材料80,000 元用于生产牙科修复材料。

账务处理:借:生产成本——直接材料80,000贷:原材料——树脂材料80,0003. 支付生产工人工资业务:本月支付生产工人工资50,000 元,通过银行转账支付。

账务处理:借:生产成本——直接人工50,000贷:银行存款50,0004. 计提生产设备折旧业务:生产车间设备原值500,000 元,预计使用年限10 年,残值率5%。

采用直线法计提折旧,每月折旧额=(500,000 500,000×5%)÷(10×12)≈4041.67 元。

账务处理:借:制造费用——折旧费4041.67贷:累计折旧4041.675. 分配制造费用业务:将本月制造费用合计6000 元(含上述折旧费用)按照生产工时比例分配到不同产品中。

假设本月生产牙科修复材料和口腔正畸材料的工时分别为800 小时和400 小时。

账务处理:分配率= 6000÷(800 + 400)= 5 元/小时牙科修复材料应分配的制造费用= 800×5 = 4000 元口腔正畸材料应分配的制造费用= 400×5 = 2000 元借:生产成本——牙科修复材料4000——口腔正畸材料2000贷:制造费用60006. 产品完工入库业务:本月生产的牙科修复材料完工入库,总成本为134,000 元。

账务处理:借:库存商品——牙科修复材料134,000贷:生产成本——牙科修复材料134,0007. 销售产品业务:销售牙科修复材料一批,售价200,000 元,增值税销项税额26,000 元。

做账实操-零食生产企业账务处理的实例一、企业背景假设某零食生产企业名为“美味零食公司”,主要生产薯片、坚果等各类零食。

企业为一般纳税人,适用的增值税税率为13%。

二、主要经济业务及账务处理1. 采购原材料业务:企业向供应商采购土豆、坚果等原材料,共计花费100,000 元,增值税进项税额为13,000 元,货款以银行存款支付。

账务处理:借:原材料100,000应交税费——应交增值税(进项税额)13,000贷:银行存款113,0002. 生产领用原材料业务:生产车间领用土豆等原材料共计50,000 元用于薯片生产。

账务处理:借:生产成本——薯片50,000贷:原材料50,0003. 支付生产工人工资业务:本月支付生产工人工资30,000 元。

账务处理:借:生产成本——薯片30,000贷:应付职工薪酬30,0004. 计提生产设备折旧业务:计提本月生产设备折旧5,000 元。

账务处理:借:制造费用5,000贷:累计折旧5,0005. 结转制造费用业务:将本月制造费用共计5,000 元全部结转至生产成本。

账务处理:借:生产成本——薯片5,000贷:制造费用5,0006. 产品完工入库业务:本月薯片生产完工,入库成本为85,000 元。

账务处理:借:库存商品——薯片85,000贷:生产成本——薯片85,0007. 销售产品业务:企业销售薯片一批,售价为150,000 元,增值税销项税额为19,500 元,货款尚未收到。

账务处理:借:应收账款169,500贷:主营业务收入150,000应交税费——应交增值税(销项税额)19,5008. 结转销售成本业务:结转上述销售薯片的成本85,000 元。

账务处理:借:主营业务成本85,000贷:库存商品——薯片85,0009. 支付销售费用业务:企业支付广告宣传费10,000 元,以银行存款支付。

账务处理:借:销售费用10,000贷:银行存款10,00010. 计算本月应交增值税及附加税费业务:本月应交增值税=销项税额19,500 进项税额13,000 = 6,500 元。

第五节生产业务的账务处理导学案17电商1教学目标了解账户设置掌握生产费用的构成掌握生产业务的账务处理教学重难点制造费用的归集与分配教学过程复习回顾工业企业的基本任务是生产社会需要的产品。

为了生产产品必然要发生各种耗费,企业在生产经营过程中发生的各项费用,请问生产费用、期间费用各包括哪些内容?一、生产费用的构成(一)直接材料直接材料是指___________________________________________________(二)直接人工直接人工是指_____________________________________________(三)制造费用制造费用是指_____________________________________________________二、账户设置1.“制造费用”账户——成本类用以核算企业生产车间(部门)为__________和_________而发生的各项间接费用。

借方:登记实际发生的各项制造费用;贷方:登记期末按照一定标准分配转入“生产成本”账户借方的应计入产品成本的制造费用;期末结转后,该账户一般___________。

该账户可按_____________、_______________和___________进行明细核算。

2.“生产成本”账户——成本类借方:登记应计入产品生产成本的各项费用,包括直接计入产品生产成本的直接材料费、直接人工费和其他直接支出,以及期末按照一定的方法分配计入产品生产成本的制造费用;贷方:登记完工入库产成品应结转的生产成本;期末余额:在____方,反映企业期末尚未加工完成的在产品成本。

3.“库存商品”账户——资产类用以核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

借方:登记验收入库的库存商品成本;贷方:登记发出的库存商品成本;期末余额在____方,反映企业期末库存商品的实际成本(或进价)或计划成本(或售价)。