《国际税收》_5转让定价法规

- 格式:ppt

- 大小:639.00 KB

- 文档页数:52

第五章国际避税一、名词解释1.国际避税:国际避税是国内避税活动在国际范围内的延伸和发展,是跨国纳税人利用各国税法规定的差别和漏洞,通过各种公开合法的手段,跨越国境或税境以谋求最大限度地减轻或规避国际税收负担的行为。

2.人的流动方式避税:这是指一个国家税收管辖权下的纳税主体迁出该国,成为另一个国家(较低税负国家或避税地)税收管辖权下的纳税主体或没有成为任何一个国家的纳税主体,从而规避或减轻其总纳税义务的国际避税方式。

3.人的非流动方式避税:这是指跨国纳税人本身并不离开原居住国或改变其居民身份,而是通过在另一国相应的机构或媒介,使其所得或财产形式上与本人分离,来避免居住国的税收管辖。

4.物的流动方式避税:这是指跨国纳税人采取转移资金、货物、劳务、费用等方式来改变或避免所得来源地,从而达到避免一国税收管辖权的目的。

5.物的非流动方式避税:这是指在不移动资金、货物、劳务和费用的情况下,跨国纳税人采用其他手段避免自己的所得受到税收管辖。

6.资本弱化:这是指跨国投资者在投资于企业的资本中,降低股本的比重,提高贷款的比重,以贷款方式替代募股方式进行投资或融资。

7.滥用税收协定:这是指非缔约国的居民,即无资格享受税收协定待遇的第三国居民,通过各种方式,采取种种手段,谋取税收协定所提供的税收优惠待遇,从而获得非正当利益的现象。

二、简答题1.什么是避税?其具有哪些基本特征?并分别说明避税与节税、偷税的区别。

答:一般认为,避税是纳税人以不违反税法规定为前提,利用税收法律上的某些漏洞或含义不明确之处,运用变更经营地点或经营方式等合法手段,以减少纳税义务的行为。

避税是一种不违法的行为,表现为如下法律特征:(1)不违法性。

避税以不违反税法为前提,这是与非法偷税根本的区别。

(2)策划性。

避税一般是在应纳税事实发生之前,利用税法的不完善之处或漏洞,作适当的财务安排或税收策划。

(3)目的性。

避税是通过避免缴税、少缴税和推迟缴税,使税收负担最小化。

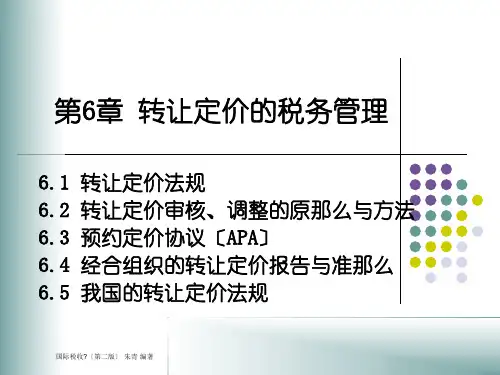

第九章国际税务和转让定价第九章国际税务和转让定价第一部分国际转让价格一般认为,国际转让价格是指跨国公司内部母公司与子公司之间、或一个子公司与另一个子公司之间在销售商品或劳务时所规定的一种内部价格。

严格的讲,在跨国经营的前提下,如果交易双方的一方能控制另一方或能对另一方的经营决策和财务决策产生重大影响,或双方都同为第三方所控制或第三方同时能对双方的经营决策和财务决策市价重大影响,则该交易双方在交易结算时所采用的价格称为国际转让价格。

一、制定国际转让价格的环境因素13>.所得税因素从跨国公司立场来看,将产品或货物从一个子公司转移到位于不同国家的关联公司中去,这笔业务的价值在两个国家内分别形成纳税收入和抵税成本,纳税收入部分要增加应纳税款额,而抵税成本要抵消应纳税所得额。

在其它因素不变的情况下,可以通过制定转让价格把设在高税率国家内的子公司利润转移到设在低税率国家中的子公司中去。

跨国公司在确定其国际转让价格时首先要考虑各子公司所在国之间不同所得税税率的影响,宗旨是力图使公司的整体所得税税负最低。

2.关税因素关税可以分为从量关税和从价关税。

对跨国公司内部转让价格产生影响的主要是从价关税。

由于关税计算时所依据的关税完税价格主要是由交易价格所决定的,所以跨国公司在设置国际转让价格时要充分考虑到各国关税税率以及关税政策之间的差异,力争减少公司整体支付的关税,从而降低跨国公司的经营成本,达到整体利润最大。

作为跨国公司的管理会计师,在制定国际转让价格时尤其应该关注那些设在高关税、高所得税国家的子公司。

在向这些公司销售商品时,制订低的转让价格可以少交关税,但也使子公司进口商品的成本降低,导致了比较高的所得税计征基础;如果制订高转让价格,导致子公司成本增加利润下降,可以减少应税所得,但是要多交关税。

因此,在制订价格时需要权衡两者的利弊得失。

3.外汇交易风险外汇交易风险是指国际金融市场的汇率和利率变化,对公司以外币计量的资产和负债带来损失的可能性。