承兑汇票背书样本及培训

- 格式:doc

- 大小:5.51 MB

- 文档页数:16

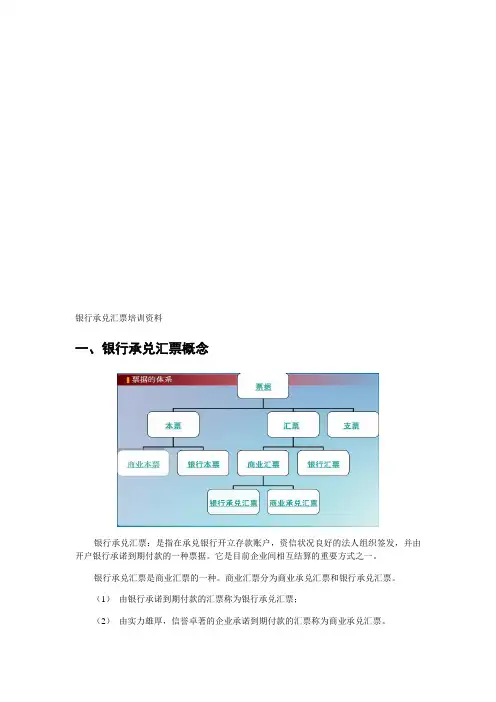

银行承兑汇票培训资料一、银行承兑汇票概念银行承兑汇票:是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。

它是目前企业间相互结算的重要方式之一。

银行承兑汇票是商业汇票的一种。

商业汇票分为商业承兑汇票和银行承兑汇票。

(1)由银行承诺到期付款的汇票称为银行承兑汇票;(2)由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。

由于市场经济所必须的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

纸质承兑期限最长不超过6个月(电子汇票的最长期限可达1年)。

银行承兑汇票的出票人具备的条件:(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉;(5)与银行信贷关系良好,无贷款逾期记录;(6)能提供相应的担保,或按要求存入一定比例的保证金。

汇票正面汇票反面(背书)二、银行承兑汇票具有的特点和优点特点:1、信用好,承兑性强。

银行承兑汇票经银行承兑到期无条件付款。

就把企业之间的商业信用转化为银行信用。

对企业来说,收到银行承兑汇票,就如同收到了现金。

2、流通性强,灵活性高。

银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

3、节约资金成本。

对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。

由于银行承兑汇票具有上述优点,因而受到企业的欢迎。

然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

优点:1、对于卖方来说,对银行承兑汇票样本现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。

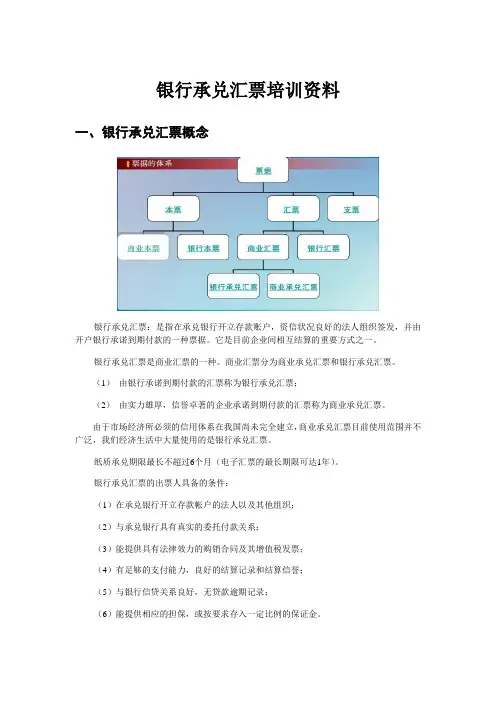

银行承兑汇票培训资料一、银行承兑汇票概念银行承兑汇票:是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。

它是目前企业间相互结算的重要方式之一。

银行承兑汇票是商业汇票的一种。

商业汇票分为商业承兑汇票和银行承兑汇票。

(1)由银行承诺到期付款的汇票称为银行承兑汇票;(2)由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。

由于市场经济所必须的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

纸质承兑期限最长不超过6个月(电子汇票的最长期限可达1年)。

银行承兑汇票的出票人具备的条件:(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉;(5)与银行信贷关系良好,无贷款逾期记录;(6)能提供相应的担保,或按要求存入一定比例的保证金。

汇票正面汇票反面(背书)二、银行承兑汇票具有的特点和优点特点:1、信用好,承兑性强。

银行承兑汇票经银行承兑到期无条件付款。

就把企业之间的商业信用转化为银行信用。

对企业来说,收到银行承兑汇票,就如同收到了现金。

2、流通性强,灵活性高。

银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

3、节约资金成本。

对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。

由于银行承兑汇票具有上述优点,因而受到企业的欢迎。

然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

优点:1、对于卖方来说,对银行承兑汇票样本现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。

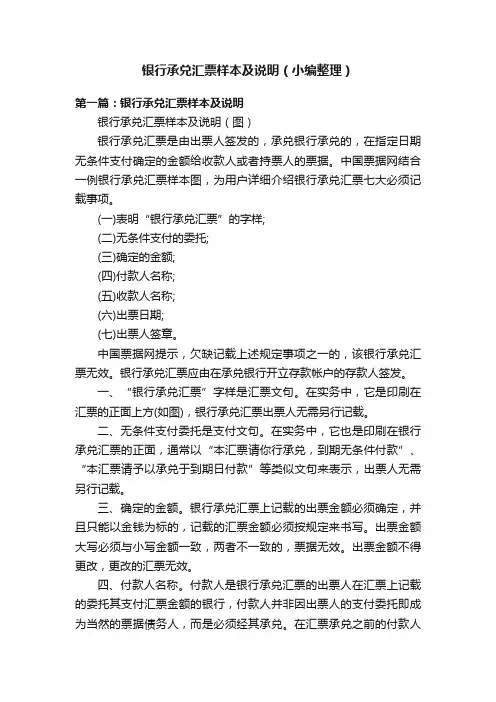

银行承兑汇票样本及说明(小编整理)第一篇:银行承兑汇票样本及说明银行承兑汇票样本及说明(图)银行承兑汇票是由出票人签发的,承兑银行承兑的,在指定日期无条件支付确定的金额给收款人或者持票人的票据。

中国票据网结合一例银行承兑汇票样本图,为用户详细介绍银行承兑汇票七大必须记载事项。

(一)表明“银行承兑汇票”的字样;(二)无条件支付的委托;(三)确定的金额;(四)付款人名称;(五)收款人名称;(六)出票日期;(七)出票人签章。

中国票据网提示,欠缺记载上述规定事项之一的,该银行承兑汇票无效。

银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。

一、“银行承兑汇票”字样是汇票文句。

在实务中,它是印刷在汇票的正面上方(如图),银行承兑汇票出票人无需另行记载。

二、无条件支付委托是支付文句。

在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票请你行承兑,到期无条件付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

三、确定的金额。

银行承兑汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按规定来书写。

出票金额大写必须与小写金额一致,两者不一致的,票据无效。

出票金额不得更改,更改的汇票无效。

四、付款人名称。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。

在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

五、收款人名称。

银行承兑汇票收款人是银行承兑汇票上记载的受领汇票金额的最初票据权利人。

收款人名称不得更改,更改的银行承兑汇票无效。

六、出票日期。

银行承兑汇票出票日期必须按照规定书写。

出票日期不得更改,更改的银行承兑汇票无效。

七、银行承兑汇票出票人签章。

银行承兑汇票出票人必须签章,签章必须清楚。

出票人将签发好的银行承兑汇票交给收款人后,出票行为即告完成。

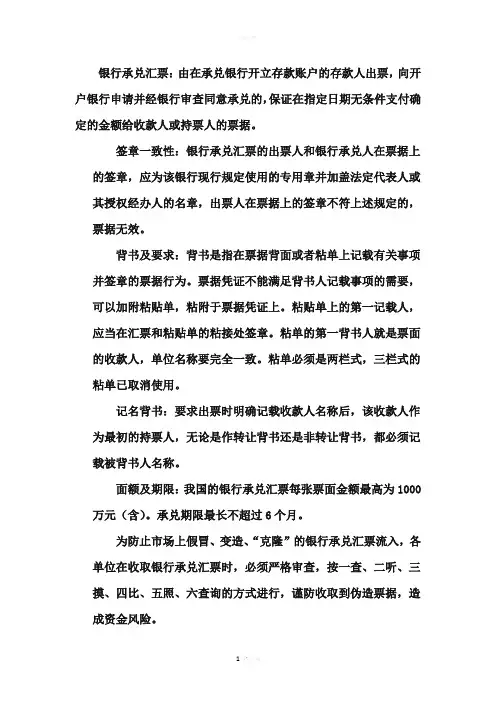

银行承兑汇票:由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

签章一致性:银行承兑汇票的出票人和银行承兑人在票据上的签章,应为该银行现行规定使用的专用章并加盖法定代表人或其授权经办人的名章,出票人在票据上的签章不符上述规定的,票据无效。

背书及要求:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

粘贴单上的第一记载人,应当在汇票和粘贴单的粘接处签章。

粘单的第一背书人就是票面的收款人,单位名称要完全一致。

粘单必须是两栏式,三栏式的粘单已取消使用。

记名背书:要求出票时明确记载收款人名称后,该收款人作为最初的持票人,无论是作转让背书还是非转让背书,都必须记载被背书人名称。

面额及期限:我国的银行承兑汇票每张票面金额最高为1000万元(含)。

承兑期限最长不超过6个月。

为防止市场上假冒、变造、“克隆”的银行承兑汇票流入,各单位在收取银行承兑汇票时,必须严格审查,按一查、二听、三摸、四比、五照、六查询的方式进行,谨防收取到伪造票据,造成资金风险。

汇票样本银行承兑汇票分为正面和反面。

正面1、银行承兑汇票一式三联,用于流通的是第二联,一联交给出票人、一联交银行留底,在柜台查询时银行人员核对的就是二、三联。

2、票据上的要素:出票人、出票人账号、收款人、收款人账号、出票日期、到期日、出票银行等。

背面1、背书是指在票据背面或者粘单上记载有关事项并签章的票据行。

2、票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

票据规范要素-1:票面●银行承兑汇票填写有严格的规范。

●双冠头票号,是票据的唯一区别识别码①。

●一致性要求:出票人③和收款人④的全称填写不能涂改、不能错、漏、多字。

●日期及期限:日期必须是大写,出票日期②与到期日⑤之间的相隔期间不得大于6个月。

承兑培训

要检查的票面要素:

1拿到银行承兑首先要检查票面是否干净,字迹是否清楚。

纸张的手感要有拿真人民币的手感。

2要看出票人全称,出票人账号,付款行全称;收款人全称,账号,开户银行都要填写清楚。

3银行承兑汇票出票日期,汇票到期日填写是否清楚(分三个月,六个月,一年期),金额大小写是否相符。

4付款行行号,地址是否填写清楚(承兑到期后便于银行提付)。

5汇票的下方应盖有出票人财务印鉴章包含法人章和付款银行汇票专用章。

6银行承兑汇票反面第一栏盖的财务印鉴章一套,要和银行承兑汇票正面收款人全称要相符。

7. 检查完以上要素,最后要检查汇票在验钞机下有没有水印(在照印灯下汇票应有不规则的亮线)。

要注意的事项:

1在检查银行承兑汇票背书是否正确时,首先要检查被背书人名称要和后面盖的财务印鉴章公司名称相符,不能有错别字,粘贴处加盖骑缝章和被书时的财务印鉴章要完整,清晰,不能重复盖。

(注:每一栏盖的印鉴章要与前手被背书人公司名称一定相符。

)

2如有背书时写错字的,骑缝章清楚或盖重财务印鉴章的需付款方提供出错方所出具证明,并与财务联系确认后方可收票,否则视为无效票据。

具备以上要素的银行承兑汇票方为有效票据,为避免收到无效票据,减小公司财务风险和公司经济损失,请业务员到商业公司收款,拿到银行承兑汇票时尽可能做到认真,仔细辨别,看清楚后再收票,减少不必要的麻烦,也是减小自己的经济损失,让我们共勉吧。

银行承兑汇票:由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

签章一致性:银行承兑汇票的出票人和银行承兑人在票据上的签章,应为该银行现行规定使用的专用章并加盖法定代表人或其授权经办人的名章,出票人在票据上的签章不符上述规定的,票据无效。

背书及要求:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

粘贴单上的第一记载人,应当在汇票和粘贴单的粘接处签章。

粘单的第一背书人就是票面的收款人,单位名称要完全一致。

粘单必须是两栏式,三栏式的粘单已取消使用。

记名背书:要求出票时明确记载收款人名称后,该收款人作为最初的持票人,无论是作转让背书还是非转让背书,都必须记载被背书人名称。

面额及期限:我国的银行承兑汇票每张票面金额最高为1000万元(含)。

承兑期限最长不超过6个月。

为防止市场上假冒、变造、“克隆”的银行承兑汇票流入,各单位在收取银行承兑汇票时,必须严格审查,按一查、二听、三摸、四比、五照、六查询的方式进行,谨防收取到伪造票据,造成资金风险。

汇票样本

银行承兑汇票分为正面和反面。

正面

1、银行承兑汇票一式三联,用于流通的是第二联,一联交给出票人、一联交银行留底,在柜台查询时银行人员核对的就是二、三联。

2、票据上的要素:出票人、出票人账号、收款人、收款人账号、出票日期、到期日、出票银行等。

背面

1、背书是指在票据背面或者粘单上记载有关事项并签章的票据行。

2、票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

票据规范要素-1:票面

●银行承兑汇票填写有严格的规范。

●双冠头票号,是票据的唯一区别识别码①。

●一致性要求:出票人③和收款人④的全称填写不能涂改、不能

错、漏、多字。

●日期及期限:日期必须是大写,出票日期②与到期日⑤之间的

相隔期间不得大于6个月。

注意大小月、闰年月的变化。

●汇票的面额:出票金额⑥不得大于1000万元。

大小写要一致。

●签章一致性:

●出票人印鉴⑦是公章或财务专用章并加盖法人章,全称或

简繁写必须与出票人③一致。

●银行承兑人⑧必须是汇票专用章,带出票行的行号/有出票

行经办人员签章(或签名)。

票据规范要素-2:背书

●票据背书:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

●粘贴单:票据凭证不能满足背书人记载事项的需要,可以加附粘贴单①,

粘附于票据凭证上。

必须是两栏式,三栏式的粘单已取消使用。

●名称一致:粘单的第一背书人②就是票面的收款人,单位名称要完全一致。

●骑缝章:粘贴单上的第一记载人③,应当在汇票和粘贴单的粘接处签章(俗

称骑缝章),必须公章在上、私章在下。

骑缝章必须是同时加盖在联结的两

边。

联结部分必须牢固。

●背书连续:背书的行为必须连续、所谓连续是:背书处不能空缺,同时一个

印鉴不能连续出现在相邻的背书处。

印鉴尽量不要侵占下一个背书处的空

间。

●印鉴清晰:所有的印鉴清晰,完整,要与书写的单位名称完全相符。

防伪标识:银行承兑汇票中掺杂了一些不规则的有色纤维。

风险防范:被背书人处建议填写,以降低由于票据遗失、被盗产生其他纠纷。

银行承兑汇票问题及处理

银行承兑汇票一旦出现失误之处,需要提供说明,明确责任。

1、一般来说,银行承兑汇票的票面失误应由出票行出具证明,承诺不会因此失误到期拒绝承付并盖有银行公章。

2、背书的错误。

背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

具体的业务经办中,时常出现背书人签章和记载错误的现象,造成背书不连续,影响票据的流通或持票人正常收款。

3、背书的错误主要体现在以下几个方面:单位签章错误,银行签章错误,被背书人记载错误,背书日期错误,粘单使用错误等。

错误发生后,应由相应单位对出票行出具说明,说明上要将票面各要素写清楚,指出问题所在,并明确责任,加盖单位公章、财务专用章、法人章。

银行承兑汇票问题及处理-票面

银行承兑汇票问题及处理-背书1

银行承兑汇票问题及处理-背书1

银行承兑汇票问题及处理-背书2

银行承兑汇票问题及处理-背书2

银行承兑汇票问题及处理-背书3

银行承兑汇票问题及处理-背书3

银行承兑汇票问题及处理-背书4

银行承兑汇票问题及处理-背书4。